智通财经APP获悉,12月7日,上交所发布科创板上市委2022年第105次审议会议结果公告,湖南航天环宇通信科技股份有限公司(简称:航天环宇)首发获通过。财信证券为其保荐机构,拟募资5亿元。

招股书显示,航天环宇主营业务专注于航空航天领域的宇航产品、航空航天工艺装备、航空产品和卫星通信及测控测试设备的研发和制造,主要为航空航天领域科研院所和总体单位的科研生产任务提供技术方案解决和产品制造的配套服务。公司已成为航天科技、中航工业、中国航发、中国电科、中国商飞等大型央企的核心供应商,是国家高新技术企业、国家级专精特新“小巨人”企业。

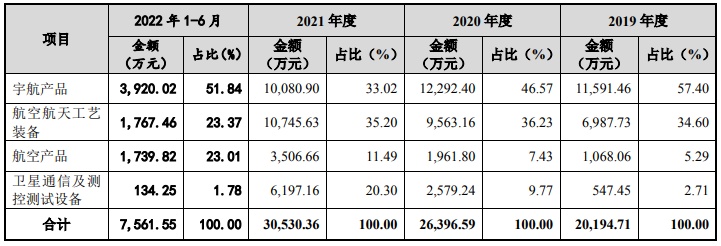

报告期内,公司主营业务收入的具体构成如下表所示:

航空航天工艺装备板块,公司主要面向中航工业、中国商飞、中国航发、航天科工、航天科技等下属单位,承担金属及复合材料零部件成型工艺装备、装配型架、复合材料零件自动化生产线、部段和整机装配生产线、非标装备等产品的研制、维修及服务。公司完成了 ARJ21、C919、CR929 等商用飞机以及军机、无人机、靶机的机身、机翼、发动机叶片、平尾、垂尾等工艺装备的研制交付,完成了卫星天线反射器、火箭整流罩等航天器的工艺装备的研制交付。

报告期内,公司第四季度确认的销售收入占当年营业收入的比重分别为79.91%、77.13%和70.24%。由于公司的营业收入存在明显的季节性特征,故公司业绩存在较大的季节性波动风险。

此外,航天环宇存在先发货后签合同产生的风险,公司部分业务生产任务下达急、交付时间紧迫,存在先发货后签合同的情况。报告期内,公司各产品类型中先发货后签订合同金额占主营业务收入的比例分别为82.59%、64.00%、53.36%和71.12%,占比较高。虽然报告期内公司未出现过已交付产品后客户取消订单或者退货的情形,但仍然不能排除因特殊原因导致已交付产品被取消订单或退货的风险,在先发货后签合同的情况下,由于公司已交付的产品或服务系高度定制化,无法进行第二次销售,将可能导致公司在价格谈判中处于不利地位,从而导致公司不能获得预期收益的风险。

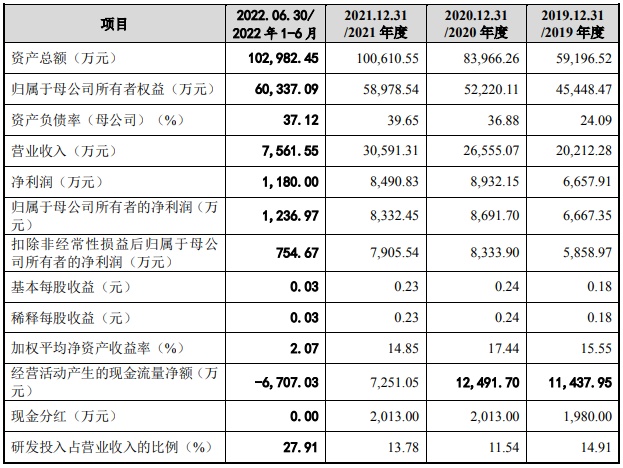

财务方面,于2019年度、2020年度、2021年度,公司实现营业收入约为2.02亿元、2.66亿元、3.06亿元。净利润分别约为6657.91万元、8932.15万元、8490.83万元。