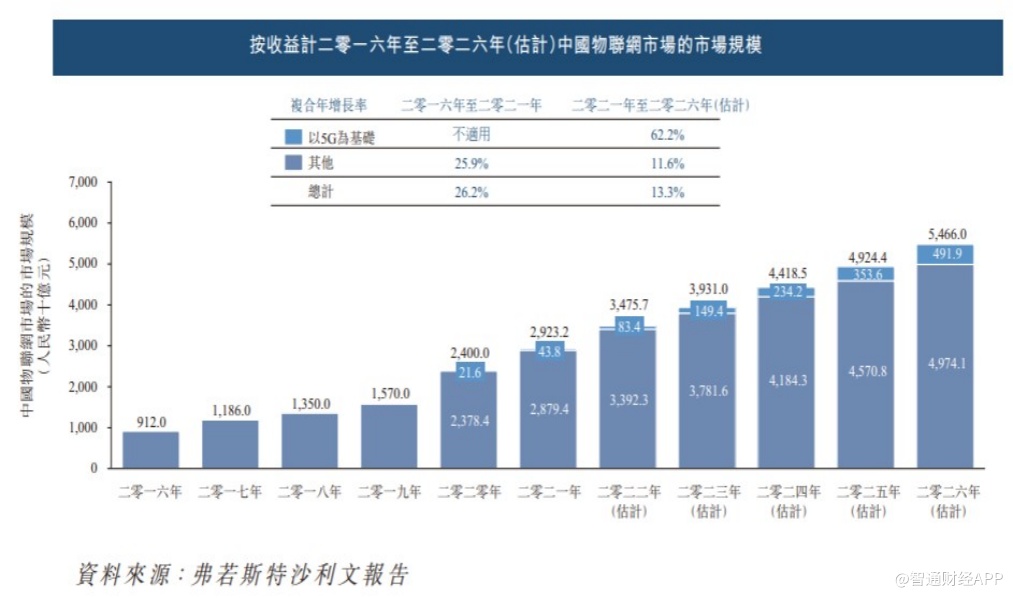

凭借利好政策及先进技术的不断引进,中国物联网市场的收益由2016年的9,120亿元(人民币,下同)快速增长至2021年的29,232亿元,复合年增长率为26.2%。与此同时,物联网市场作为技术驱动型行业,具有较高的准入门槛,这为打破行业壁垒的企业提供了良好的成长通道。

据港交所披露,近期Howkingtech International Holding Limited(下称“濠暻科技”),通过港交所上市聆讯,平安资本为独家保荐人。智通财经APP注意到,作为一家深耕物联网解决方案及通信设备市场十年的公司,濠暻科技近年来业务规模呈快速发展趋势,但在财务层面公司却出现盈利能力下滑的风险。在此背景下,进入招股期的濠暻科技,是否能让投资者坚定按下“认购键”犹未可知。

业绩快速增长,面临盈利能力下滑风险

招股书显示,濠暻科技历史始于2012年成立深圳物联。自此,公司由创办人陈平及王者师夫妇所领导。其中陈平作为工程师,在通信行业(特别是在天线系统产品研发方面)有逾25年经验的从业经验。

2013年,濠暻科技设立了南京濠暻通讯科技有限公司作为营运附属公司之一。2020年,公司通过应用5G技术升级物联网应用的数据传输及处理服务立足中国5G专网市场

当前,濠暻科技的业务主要为向各行业客户提供定制物联网解决方案以及研究、开发及销售通信设备。此外,公司收入还有小部分产生自提供其他服务,例如通信设备维护及通信咨询服务。

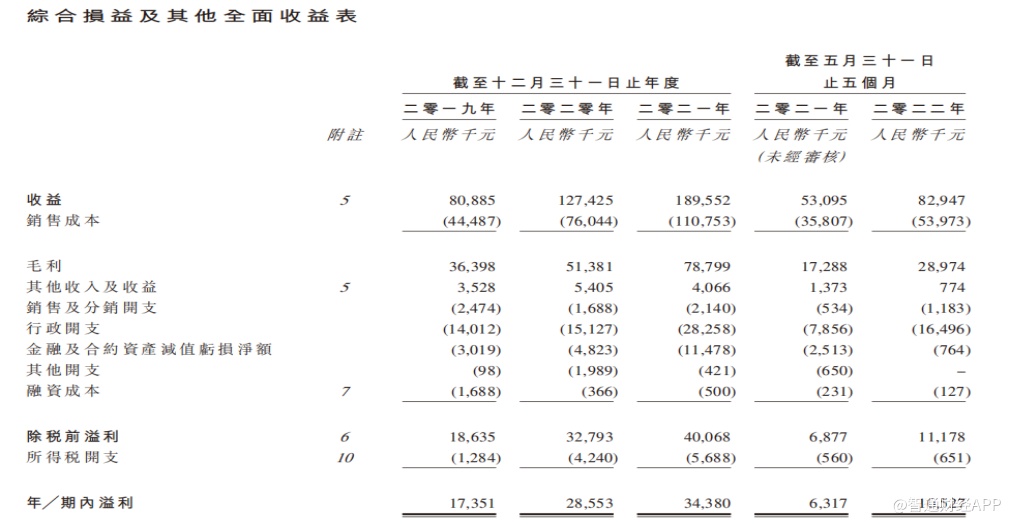

过往业绩期间,濠暻科技实现快速增长。据招股书数据披露,2019年至2021年,公司营收分别为为8088.5万元(人民币,下同)、1.27亿元和1.90亿元,复合年增长率为53.1%;净利润分别为1735.1万元、2855.3万元和3438万元,复合年增长率为40.8%。截至2022年前5月,公司实现营收8294.7万元,同比增长56.2%;净利润1052.7万元,同比增长66.6%。

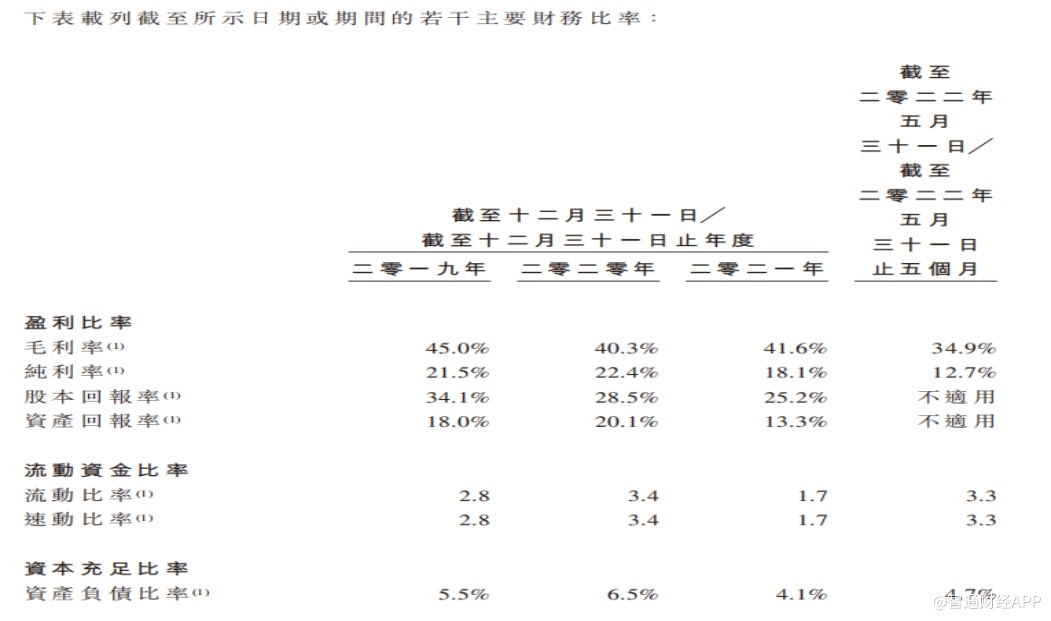

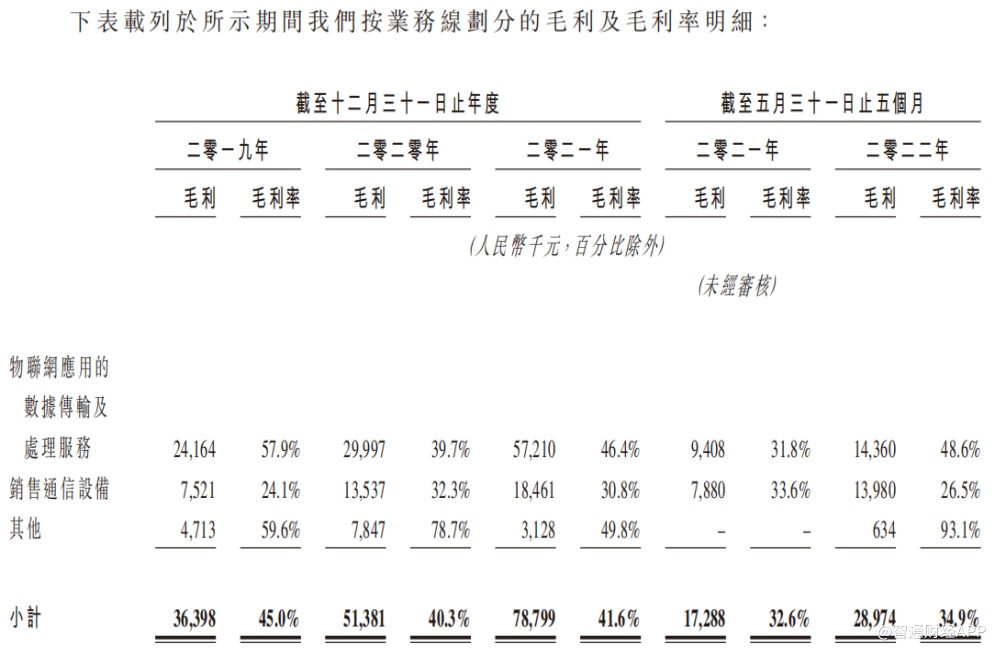

智通财经APP注意到,濠暻科技业绩快速增长的同时,公司盈利能力稳定性表现欠佳。具体而言,公司的毛利率由2019年度的45%下降至2020年度的40.3%,2021年度微增至41.6%。2022年前5个月,毛利率下降至34.9%,同比下滑2.3个百分点。公司净利率则从2019年的21.5%下降至2021年的18.1%,再到2022年前5个月的12.7%。

濠暻科技在招股书中表示,于往绩记录期间,公司5G专网服务的毛利率低于非5G网络服务,主要由于5G专网服务项目嵌入式硬件设备相关的合约价值占比通常高于同期的非5G网络服务项目。由于硬件设备的毛利率通常低于软件开发及附属服务,5G专网服务的整体毛利率低于非5G网络服务。因此,若公司无法于日后提高5G专网服务的毛利率,公司的盈利能力可能受到不利影响。

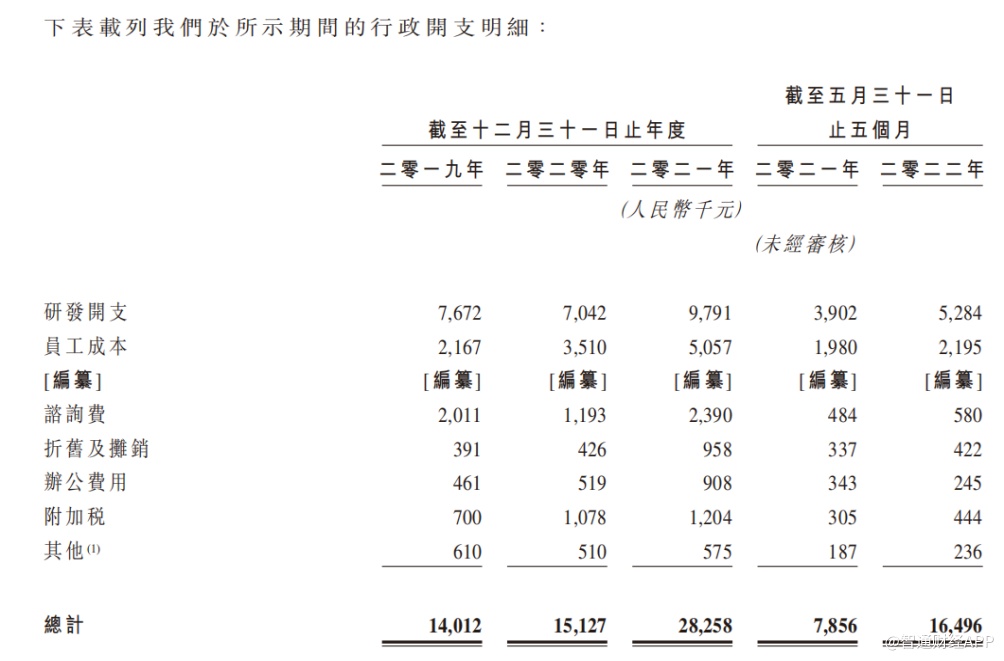

在费用端,行政开支为濠暻科技占比最大的一项期间费用,公司行政开支包括研发开支、员工成本、咨询费等等。2019年至2021年,公司行政开支金额分别达到1401.2万元、1512.7万元和2825.8万元,其中2021年行政开支同比增长86.8%。2022年前5个月,公司行政开支达到1649.6万元,同比增长110%。

如果说行政开支增长是濠暻科技业务发展需求,那么金融及合约资产减值亏损,正在提示公司需要加强议价能力。

数据显示,2019年至2021年,公司金融及合约资产减值亏损净额分别为301.9万元、482.3万元和1147.8万元,呈快速增长态势。2022年前5个月的金融及合约资产减值亏损净额为76.4万元。公司称,金融及合约资产减值亏损增加,主要由于贸易应收款项金额及账龄增加。

客户高度集中,应收账款高企

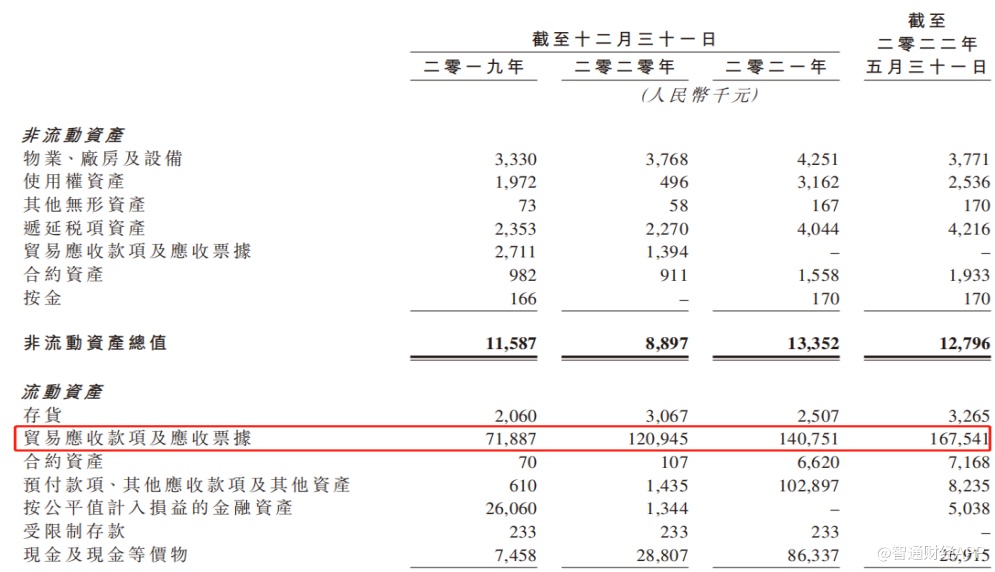

智通财经APP注意到,2019年至2021年及2022年前5个月,濠暻科技流动资产中的贸易应收款项及应收票据分别为7188.7万元、1.21亿元、1.41亿元和1.68亿元。同期,贸易应收款项的周转天数分别为266天、308天、286天及321天。

濠暻科技在招股书中表示,贸易应收款项增加可能导致公司贸易应收款项减值亏损增加,并可能对造成公司营运资金压力,继而可能对公司的业务、财务状况及经营业绩造成不利影响。事实上,受应收账款高企影响,濠暻科技的经营活动经常出现负现金流量。2019年、2020年及2022年前5月,公司经营活动分别实现负经营现金流为374.6万元、1393.8万元、484.4万元。

据智通财经APP观察,濠暻科技应收账款金额居高不下的原因,或许与公司业务依赖少数客户有关。2019年至2021年及2022年前5个月,公司向五大客户的销售收益分别占同期收益的70.2%、81.9%、65.1%及91.5%。最大客户贡献的收益分别占公司同期收益的20.9%、31.8%、22.2%及53.3%。濠暻科技在招股书中提示风险称,由于公司贸易应收款项高度集中,因此存在重大的信贷风险。

物联网市场“大而散”,竞争压力凸显

从行业角度看,以濠暻科技为代表的物联网赛道从业者,之所以存在依赖少数客户的情形,且应收账款高企,一大原因是物联网市场虽然规模大、增速快,但行业竞争格局高度分散,竞争压力凸显。

招股书显示,中国物联网市场有超过30,000名参与者。此外,中国物联网市场各层均有众多市场参与者参与竞争,其中主要参与者不乏全球知名的大型跨国企业。濠暻科技2021年的市场份额仅为0.006%。

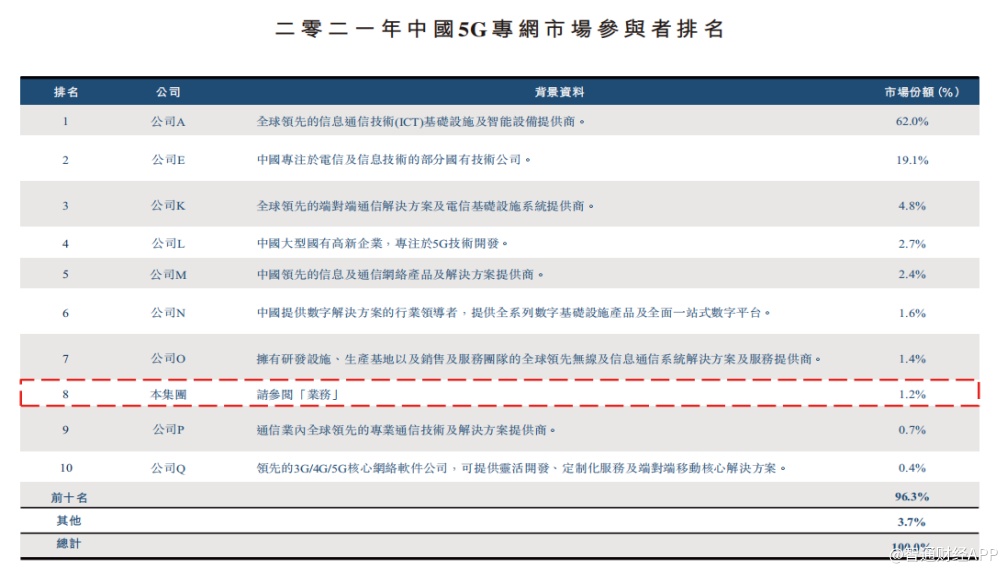

中国5G专网市场则由少数领导者牢牢把握市场份额。于2021年,中国5G专网市场参与者仅有约20名,前十名参与者的总收益占中国5G专网市场总收益约96.3%,最大参与者的市场份额为62%。濠暻科技排名第八,市场占有率仅1.2%。

好的一方面是,中国物联网市场规模足够庞大且增长速度较快,有足够的空间让行业参与者汲取“养分”。弗若斯特沙利文报告显示,受益于政府利好政策及先进技术的不断引进,中国物联网市场的收益由2016年的9120亿元快速增长至2021年的29,232亿元,复合年增长率为26.2%,预期于2021年至2026年将进一步按复合年增长率13.3%增长,于2026年达到54,660亿元。

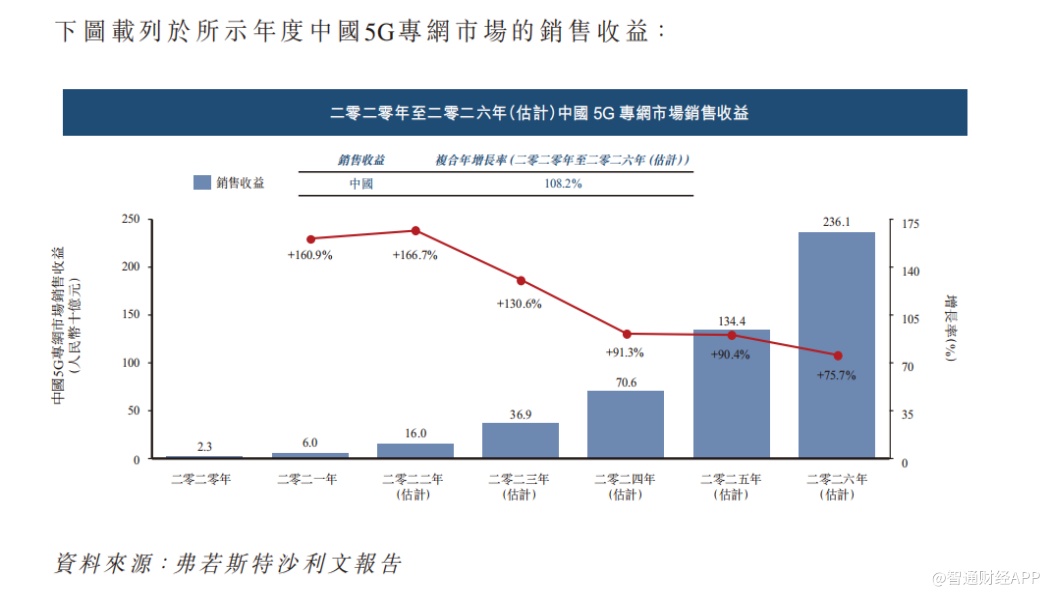

与此同时,5G专网解决方案市场同样具备高成长潜力。2020年,中国5G专网市场的总收益为23亿元。于2021年,5G专网市场占中国物联网市场约0.2%,总收益为60亿元。随着各行业数字化转型加快,中国5G专网市场的总收益预计于2026年将达到2,361亿元,2021年至2026年的的复合年增长率为108.2%。

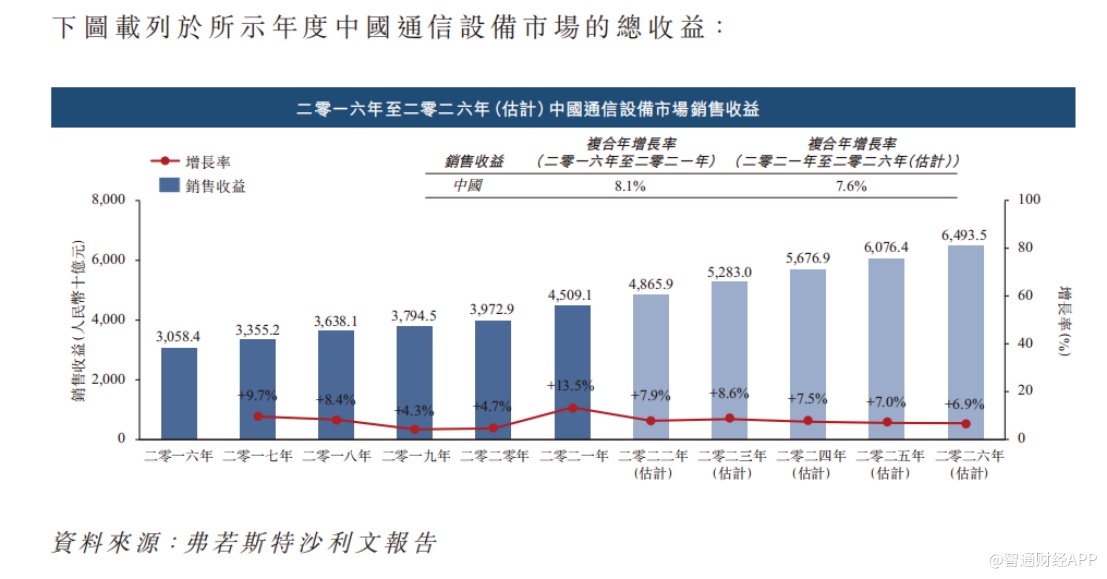

此外,通信设备市场也将保持稳定增长。弗若斯特沙利文报告显示,中国通信设备市场的市场规模由2016年的30,584亿元增加至2021年的45,091亿元,复合年增长率为8.1%,预计将于2026年达人民币64,935亿元,2021年至2026年复合年增长率为7.6%。

为抓住行业发展机遇,濠暻科技在招股书中表示,公司计划募集资金进一步研发以改良5G专网服务。在典型5G专网中,5G分布式射频拉远单元设备于前端接收信号并将收到的信号传输至5G基带处理单元。为增强于5G专网解决方案市场的竞争力,公司须升级现有的5G分布式射频拉远单元设备,并启动开发自研5G基带处理单元设备的新研究。

展望未来,若濠暻科技通过上市融资进一步提升公司技术水平,提升产品力进而获得更多客户认可,公司的议价能力有望提升,从而降低信贷风险和盈利能力,进阶为一个高质量成长的投资标的。