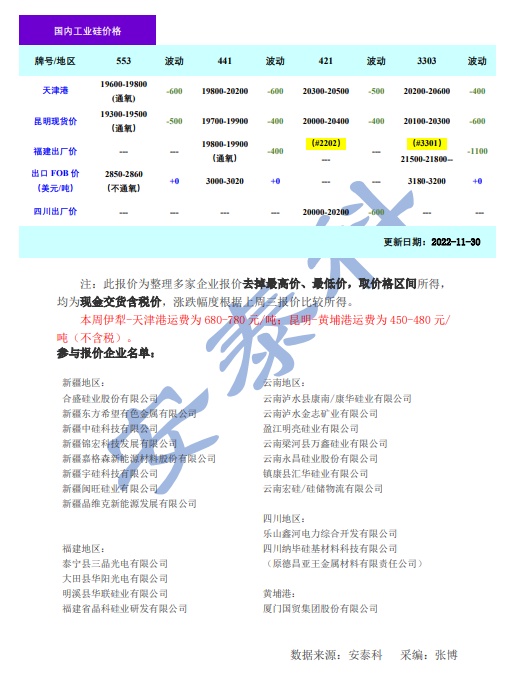

智通财经APP获悉,12月1日,据中国有色金属工业协会硅业分会消息,本周国内工业硅市场仍处于低迷态势,硅价承压下行。其中,冶金级下跌400-600元/吨,主流价格在19300-20200元/吨;化学级下跌400-600元/吨,主流价格在20000-20500元/吨。同时,铝合金ADC12上涨200元/吨,主流报价19000元/吨;有机硅DMC与上周持平,主流报价17000元/吨。

本周工业硅市场上下游心态各异,上游看涨,下游看跌,但下游需求一般,导致整体成交较少,价格仍呈下降趋势。具体来看,供应端:随着国内疫情防控政策调整,各地管控措施较前期放松,另外随着新疆疫情缓解,疆内工厂陆续恢复生产,但部分工厂还未完全恢复,本周新疆各工厂开工率在70%左右,供应增量不及预期,同时冬季疆内木片、煤炭较为紧张,工厂在供应无明显增加以及原料紧缺状态下,看好后市;西南地区枯水期来临,电力紧张且电价上涨,同时四川乐山、峨边等地电力设备维修改造,四川、云南两地减产停炉企业已有10余家,另外四川地区电价在0.52-0.65元/度不等,云南地区电价在0.52元/度左右, 当地硅厂在电价上涨成本增加情形下,持续降价意愿不强。需求端:有机硅价格持续低位,单体厂亏损加剧,工厂开工在60%左右,对工业硅需求较差,刚需采购为主。铝合金价格有所恢复,但相关企业维持低库存生产态势,对工业硅刚需采购为主。下游需求疲软,导致工业硅市场成交清淡,同时部分工厂和贸易商为回笼资金,降价出售前期库存,带动工业硅整体市场价格下行。海外需求一般,FOB价格暂无明显变化。

展望后市,工业硅市场价格有望持稳运行。近期下游需求不足,市场库存相对较高,工业硅呈现供应偏宽松格局。后期随着单体厂恢复开工,如:山东单体厂前期检修产线计划重启,对金属硅的需求增加;多晶硅企业满负荷开工,且新增产能爬坡,如:协鑫新增产能投产,对金属硅的需求增加。同时,西南地区电价上调,工厂生产成本增加1500-2000元/吨,预计工业硅价格止跌企稳,小幅波动。