近期市场政策的密集出台,正在从多个方面重构市场的发展信心。

此前,在“第二支箭”的2500亿元先导融资支持,以及金融十六条政策出台后,多家金融大行释出的房企近万亿元融资授信,已为不少房企的复苏注入能量。

11月28日,证监会宣布在股权融资方面调整优化5项措施支持房地产市场平稳健康发展,被业内视为射出支持房企融资“第三支箭”,进一步彰显政策层面稳定地产的决心。

在港股市场内房股与物管股全线跳涨的一片“狂欢”中,智通财经APP注意到,星盛商业(06668)亦在密集向资本市场释放利好消息。

密集回购提振市场信心,夯实价值投资基石

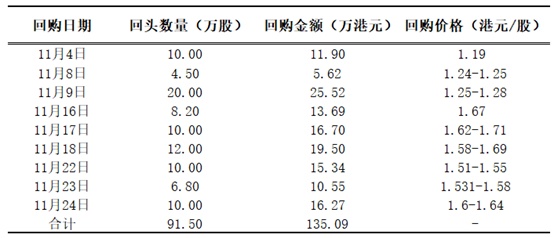

11月3日晚间,星盛商业发布公告,将视市场情况及公司实际需要,于公开市场购回不多于1.02亿股公司股份(即于股东周年大会日期的已发行股份总数的10%)。通常来说,在上市公司股票价格处于非理性下行的过程中,上市公司敢于采取股份回购的举措,实际上反映出其对发展前景抱有信心。

智通财经APP观测到,自11月4日起,该公司几乎每一个交易日都进行了股份回购操作。截至11月30日,该公司已耗资超135万港元回购了约91.5万股。

从过往的经验来看,在市场低迷时选择大手笔回购股票的企业值得重点关注,这一举动至少说明了两点,其一是管理层认为当前市值已低于公司的内在价值;其二,管理层对公司未来的发展充满信心,并愿意为此投入真金白银。

根据公司2022年半年报,公司资金面十分充裕,可见此次回购所耗资金完全不会对公司日常经营产生影响。从资本市场角度来看,由于企业回购后市场上流通的股份数目减少,使上市公司股份的每股收益及每股净资产都会上升。

因此,星盛商业作为自身财务实力过硬、财务结构健康的上市公司,通过自有资金的方式完成股份回购,获市场高度认可,对股票价格的积极影响也将更为明显。同时,星盛商业无疑正以真实的态度向市场传递自己的声音:在相对弱势且波动的市场中,公司有所下滑的股价难以反映出自身的核心价值,未来发展更是具备巨大潜力。

优异基本面构筑高壁垒,关联方稳健有保障

从基本面角度,我们能够看到星盛商业韧性增长的一面及稳健趋好的发展底色。就最新披露的财报数据而言,2022上半年,面对疫情的反复和经济环境的承压,星盛商业仍然实现收入约为人民币2.6亿元,同比增长约0.8%;实现毛利约为1.5亿元,同比增长约2.6%,期内毛利率由2021年同期的约56.7%上升至约57.7%,该水平显著优于同业。

期内,公司拥有人应占利润约为9610万元,同比增长约15.7%,展现出良好的盈利能力。同时,公司将首次派发中期股息每股0.035港元,派息率超过30%,分红指标持续向好,以回馈广大股东和投资者。

近年以来,该公司秉持“深耕大湾区、发展长三角、抢占中西部”的扩张战略,加大外拓步伐。期内,集团商业运营服务的合约建筑面积约为420万平方米,当中约65.3%由独立第三方开发或拥有,足见市场和业主方对星盛商业的认可,为后续业务开展及业绩提振奠定坚实的基础。

区别于市场上其他商业运营企业,星盛商业拥有较为突出的市场化能力。截至2022上半年,星盛商业在营项目25个,在营面积达190万平方米,已开业项目运营稳步提升。从经营指标来看,即便面对上半年的疫情反复,公司在营项目的出租率仍然维持在92%以上的健康水平,合作商户数量超4700家,由此可见其良好的市场布局和强运营实力。

值得关注的是,经过三十余年的发展,公司关联方星河控股形成了以产业、地产、商业、置业、资本、物业六大板块为核心的综合性集团企业。面对持续波动调整的房地产市场,星河控股始终保持财务状况健康良好,三道红线指标保持绿档,并于2022年7月8日获得AAA主体信用跟踪评级,评级展望稳定。

AAA级作为信用评价的最高等级,不仅体现着企业长期偿还能力强,信用风险损失可能性小,也反映着其盈利能力强,发展前景广阔,具备应对各种市场挑战的实力与底气。

不仅如此,在11月24日建设银行总行召开的“中国建设银行房地产市场形势展望交流会”上,星河控股集团作为深圳房企唯一民营企业进入了建行总行服务名单。

据了解,此次交流会由建行总行领导对“金融16条”进行深入解读,重点介绍建行“支持房地产综合金融服务”举措20条,涵盖公司金融、个人金融、综合服务支持等地产全链条各领域。后续将由建行总行牵头对入选的88家优质房地产企业进行提格直接服务、总分行联动,加大支持力度,各项业务给予绿色通道优先办理、信贷投放给予优先安排,进一步强化与优质房企的战略合作伙伴关系,这也充分证明星河一贯稳健经营的优质形象受到业界和金融市场的高度认可。

2022年8月,星河控股获取东莞黄江大冚项目,是当前少数保持拿地节奏的民营地产商,展现出强大的抗风险能力和经营实力。从项目布局来看,星河控股的土储主要位于大湾区的一线和二线城市,为星盛商业未来业绩增长,提供稳定可靠的保障。

就当下而言,星盛商业很好地延续了关联企业星河控股的“稳健”基因,作为一家优质轻资产商管集团,星盛商业经营性净现金流健康,在手现金充足。截至2022年6月底,公司现金及现金等价物约13.2亿元,较2021年底增长约3.6%,且没有任何有息负债。稳健的财务管理策略和充足的现金流为星盛商业未来的扩张提供有力支撑。

从估值角度来看,截至11月30日,星盛商业的市值约17.85亿港币(折合人民币约16.19亿元),而其在手现金就已达到13.2亿元,当前估值已是极具吸引力。站在这一关键时点,公司的密集回购,无疑已给投资者吃下“定心丸”。

综上所述,在基本面逐渐改善的情况下,上市商管企业中估值较低的星盛商业目前已有较高的安全边际,这一点从公司进行股份回购中也能得到验证。随着近期“一行两会”多箭齐发支持房地产市场平稳健康发展,市场情绪逐渐好转,仅估值修复,星盛商业股价便有较大的成长空间。倘若再结合长期维度上业绩的稳健增长,该公司便可实现“戴维斯双击”带动公司股价大幅上行,因此当下或许将成为长期布局星盛商业的好时机。