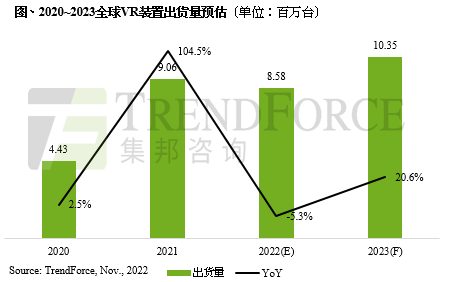

智通财经APP获悉,11月29日,TrendForce集邦咨询预估,2022年全球VR装置出货量约858万台,年减5.3%。主要是高通胀冲击终端市场消费力道、品牌厂商延迟或并未推出新品,以及Meta(META.US)定价策略调整所致。受惠于Sony

PS VR2、Meta Quest 3等新产品问世,预计2023年VR装置出货量将回升至1,035万台,年增20.6%。

VR/AR市场属Meta投入最积极,但硬件低价促销策略与高额投资不成正比,为因应成本压力而开始转变定价策略。但产品电池续航力不佳、1,499美元的售价高昂,与原本价格差距三倍以上,使Quest Pro难以延续Quest 2的高成长动能,预估Quest Pro今年出货量最多仅25万台,要等到2023年推出Quest 3后,Meta的VR装置出货量才会恢复明显的增长,预估2023年出货量约725万台。

Sony(SONY.US)方面,PS VR2以游戏机这块利基市场为主,不容易创造庞大的销售量,但在软硬件均无法向下兼容、以及VR专属游戏的推动下,能针对眼球追踪、触觉反馈等新功能提供较好的游戏体验,是Sony稳固VR产品市场规模的关键,预估2023年Sony PS VR2合计出货量约160万台,是带动VR装置市场的主力之一。

尽管2023年VR装置出货量将会成长,但成长幅度仍受限,主因是现阶段VR装置规格趋势朝轻薄化、影像质量优化、更多感测功能三方向发展,硬件成本及终端售价提升必定同步提升,从而影响品牌厂商加入的意愿。值得一提的是,目前Meta仍是领先的品牌厂商,但在成本压力以及缺乏足够应用情境的情况下,将会使得领先的优势开始缩小,TrendForce集邦咨询认为,其他业者则可藉此机会将重心转往性价比较高的入门款产品切入分食VR装置的市占率。