“双减”以来,受到外部政策和情绪面压制,港股教育行业股价走势普遍低迷。然而,中国春来(01969)却逆市迎来火热,年内涨幅达约87.5%。

业绩增长 资金面压力不小

根据智通财经APP了解,中国春来成立于2004年,已在河南省经营四所院校(即商丘学院、商丘学院应用科技学院、安阳学院及安阳学院原阳校区),并在湖北省经营两所院校(即湖北健康职业学院(健康学院)及荆州学院(荆州学院)(前称长江大学工程技术学院))。公司亦参与苏州科技大学天平学院(天平学院)的运营。

11月25日,中国春来发布年度业绩,期内公司实现营收13.09亿元(单位:人民币,下同),同比增长25.6%;经调整纯利5.38亿元,同比增长35.7%,每股派末期股息0.1元。业绩强势增长,主要由于在校人数的增长,2021至2022学年,公司在校学生为97685人,同比增长7.5%。

具体到学校而言,除了安阳学院收入同比微降3%之外,其余学校收入均同比增长,而增长原因均是由于在校人数的增加。其中健康学院和荆州学院增幅最大,期内同比分别增长190.77%及413.0%,收入分别为1890万元及1.93亿元。而从收入规模而言,商丘学院和商丘学院应用科技学院的收入最大,分别为3.83亿元及2.37亿元,同比分别增长3.8%及16.4%。

分板块来看,中国春来学费及住宿费保持趋于一致的增长。期内公司学费及住宿费收入分别为11.88亿元及1.21亿元,同比增加26.07%及21.57%。近三个财年复合增速分别为37%及33%。三个财年学费及住宿费保持增长,表明中国春来课程更为多元化,学费水平有所提高。根据智通财经APP观察,期内中国春来本科课程人数同比增长1728人。

于2022年8月31日,本集团的资本负债比率(以年末的借款总额除以权益总额计算)约为91.4%,较2021年8月31日的115.0%减少23.6个百分点。该减少乃由于偿还若干计息银行贷款及股权增加。

中国春来核心费用主要为行政费用和融资成本,学校很少销售推广开支,基本都是靠自身品牌吸引招生,期内销售开支为460万元,同比增长27.8%。同期行政开支同比增加5.9%至1.99亿元。值得关注的是,融资成本的增长。2022财年,公司融资成本为1.3亿元,同比增长42.2%,主要是由于报告期内来自计息银行贷款的平均借款增加及利息资本化所致。

融资成本的增加,反映出公司有息负债率较高,2022财年借款达20.26亿元,占比流动负债达70%,而该公司当期流动资产仅为11.17亿元,现金及现金等价物为5.61亿元,资金面相当紧张。截至2022年8月31日,中国春来的资本负债比率约为91.4%,较2021年8月31日的115.0%减少23.6个百分点。尽管资产负债比有所优化,但该公司负债结构仍不合理,或跟其新建扩张方式有关,短期债务压力下并未停歇其融资动作,这也能会对其未来盈利构成压力。

职业教育政策暖风频吹 安阳学院本科生缩水严重

政策永远是投资教育股最核心的要素,短期政策先行,长期业绩起到保障及涨跌助推作用。

从行业来看,目前中国民办高等教育的驱动力主要来源于三个方面,一是对民办高等教育监管框架的完善和政策支持,二是居民收入提高及三胎政策带来的对高等教育需求的增加,三是经济市场对技术人才需求的大量增长。

事实上,政策一直保持对高等教育扶持的态度,从2019年的高职扩招,到2021年10月份的《关于推动现代职业教育高质量发展的意见》,再到今年11月份的《职业学校办学条件达标工程实施方案》,行业扶持由重数量持续深化重质量。而在政策支持下,职业教育的毛入学率每年都在提升。

2022年,高等教育学校3012所,在学总规模4430万人,毛入学率57.8%,十年提高27.8个百分点,相比于2018年提高了9.7个百分点。毛入学率的大幅提升,高职扩招政策是最主要驱动因素,2019年实施以来,三年累计扩招达400多万名,总体办学规模相比扩招前大增近40%。根据弗若斯特沙利文预计,中国民办高教市场2017-2022年复合年增长率将达7.6%,2022年市场总值将达人民币1496亿元。

政策暖风频吹,中国春来颇为受益。因为从竞争能力而言,公司在华中地区民办教育学校中实力不凡。2021至2022学年,中国春来四所提供本科课程的院校(即商丘学院、安阳学院、商丘学院应用科技学院及荆州学院)的总入学率为95.9%。

根据集团规划,预计获取更多的土地使用权并建造新的教育及生活设施,逐步增加学院容量以实现招生人数与利用率之间的合理平衡,展望未来,集团在校生人数和收入的同步增长可期。

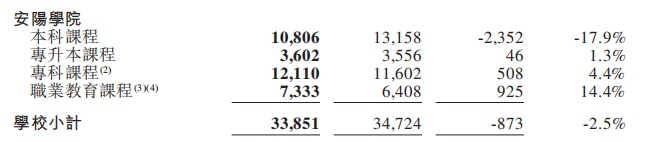

尽管规划很圆满,但中国春来得安阳学院已经出现学生人数减少,尤其是本科生大幅缩水。财报显示,安阳学院位于河南省安阳市。安阳学院的前身是安阳师范学院人文管理学院(人文管理学院),由安阳师范学院与安阳钢铁集团于2003年联合创办。安阳学院目前开设44门本科课程、37门专科课程、23个五年一贯制大专专业及14个中专专业。2021-2022学年,安阳学院的在校生总数为33851人,同比减少873名,本科课程人数减少2352名,同比下降17.9%。关于学生人数下降得原因,公司并未透露。

从估值上看,相比于港股同行,中国春来市值处于中等水平,约为43.2亿港元,市盈率(TTM)约为6.88倍,从盘面看,该股成交额近10个交易日有所萎缩,几乎在50-120万港元,活跃度下降。

综上看来,政策利好及业绩支撑是中国春来股价逆市增长的两大“东风”。然而,该公司仍存在资金紧张,资产负债比较高的财务风险以及旗下的安阳学院本科生源大幅缩水的经营“瑕疵”,均需要投资者格外关注。