智通财经APP获悉,TrendForce集邦咨询研究指出, 2022年10月笔电面板出货量1350万片,月减16.1%,年减45.0%,创下自2011年以来的出货同期新低。而今年第四季受到全球经济不确定性以及整体供应链高库存影响,笔电面板出货将持续低迷,预估出货量约4170万片,季减10.8%,年减45.9%。

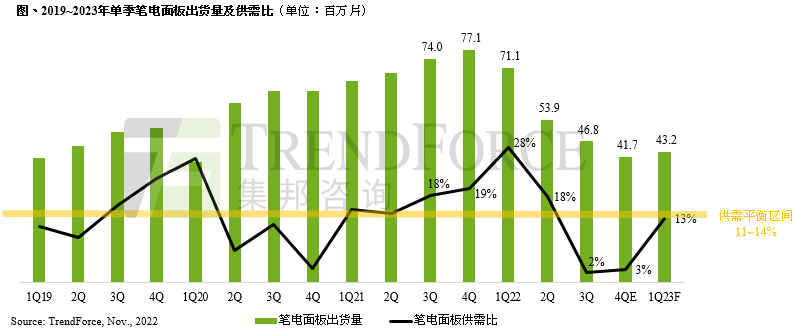

TrendForce集邦咨询表示,从较大的时间格局来看,数年一次的制造业循环,总是从强劲需求带起的缺货与涨价,再到跌价与去库存的阶段。由于品牌在2020年疫情初因终端需求爆发而导致面板大缺货,后续即使面板供应量提升,品牌仍因担忧相关零部件缺货而持续购入面板,致使库存持续攀升,因此在疫情红利退潮与缺货问题逐渐获得改善之后,伴随而来的是过去罕见库存调整强度。据TrendForce集邦咨询统计,2021年第三季起笔电面板供需比约18%,由于供需平衡区间理想值落在11~14%,故很明显进入到供过于求阶段,且供过于求情形逐季严重。

进入2022年第一季受到俄乌冲突爆发加剧全球通胀问题的影响,以及针对疫情采取的防疫政策,导致终端需求下滑,促使品牌下修笔电面板采购量,故自第二季后,笔电面板出货量与供需比出现下滑讯号。随着终端需求转疲,加上塞港问题缓解,过去数季累积的库存变成供应链棘手的问题,使得品牌于下半年再度大幅下修面板采购量以控制库存,供需比也连两季小于5%,显示此波库存调整幅度强烈。

整体而言,据TrendForce集邦咨询调查品牌库存现况,部分美系品牌于今年第二季初便强力控管笔电面板库存,第二季笔电面板采购量季减达六成。至第三季面板库存逐步恢复健康水位,第三季笔电面板采购量季增约40%,显示品牌在恢复健康库存水位之后,面板的购买力道便有一定程度的回升。而库存较高的品牌第三季初库存水位均在12周以上,在两季度大幅调整面板采买量之后,过半品牌厂的面板库存水位有望在年底达到4~8周的健康水位,并有利于后续面板的采购动能。

展望2023年第一季,尽管为传统需求淡季,但随着品牌的面板库存恢复健康水位,品牌对面板的购买量有望小幅回升。因此,TrendForce集邦咨询预估,2023年第一季笔电面板出货量将季增3.5%,达4320万片,供需比约13%。