【主编观市】

世界杯魔咒在持续发力,上周恒指没啥起色,成交量一直低迷。

利好持续释放,从证监会对中字头的催化,银行对房企实施意向授信,到央行降准:下调存款准备金率0.25个百分点,释放长期资金约5000亿元。总算把恒指稳定在60日均线上方。

对于降准的利好,本质上是缓解流动性,短期没有问题,但中期流动性靠降准效果有限。对于房地产,意向性授信为房企融资开了一个窗口,但假若销售面回暖不及预期,融资面的暖流最终或许难以改变房企的经营面现状。因此,地产及银行股能否持续上涨才是关键。

注意本周几个关键数据:

1,美国非农报告和美联储最青睐的通胀指标核心PCE将成为美联储12月加息的重要参考。2,中国11月官方制造业PMI、财新制造业PMI。如果数据不理想会影响多头情绪。

结合周末各地疫情发酵情况,总体形势不容乐观。南非实验室近期研究表明,新变种病毒可能比目前占主导地位的奥密克戎更具致病性。疫苗类及相关医药类预计反复催化,复星医药(02196)25日将首批约77万剂复必泰二价疫苗运送抵港。香港公务员事务局局长杨何蓓茵在电台节目表示,下月1日(下周四)将正式开打复必泰二价疫苗,市民明日(27日)起预约第四剂新冠疫苗时可以选择接种。此外,减持的负面影响还将冲击市场,如腾讯(00700)、药明康德(02359)等。中央气象台发布寒潮橙色预警,在欧洲能源紧张之下,煤炭板块值得重视。

【本周金股】

国美零售(00493)

据媒体报道,国美电器将在全国各地门店陆续启动直播。据悉,目前,国美联动线上线下,实现“直播常态化”,在自有平台“真快乐APP”(含微信的真快乐小程序)上,开展多样化直播。此次线下门店启动直播,将由国美电器总部、各大区域上千家门店和加盟店、社会推手共同参与,计划涵盖家电、日用百货、零食、美妆等商品。

2022年中期报告显示,公司净资产159亿, 经营性现金流转正。该股目前主要交易是困境反转预期。近2月以来,公司港股通持股比例从20%升至35%左右。10月25日午后成交突然放大,资金净流入1.38亿元,其中参与博弈的主要是南向资金,换手率飙升。

该股短线有交易机会,宜密切关注其交易动能和资金流向。

【产业观察】

央行决定于12月5日起下调存款准备金率0.25个百分点,上市银行均在调降范围内。周三国常会宣布适时降准,周五央行公告符合惯例。幅度方面延续了4月降准,一方面此前22Q3货政报告强调了对通胀的关注,另一方面国常会也提到适度降准,市场认为调降25个点子符合预期。

机构预期,本次降准释放长期资金约5000亿元,可支撑信贷投放近4万亿元,降低金融机构资金成本每年约56亿元。静态测算下,补贴银行业净息差0.18bp,提振银行业2023年净利润增速0.2的百分点。降准利好宽信用持续推进,进一步加大对房地产业及普惠小微的金融支持,在宏观层面提振市场信心。

银行股“三重底”(政策底、估值底和业绩底)不断被夯实,银行板块可继续看多。港股市场上率先反弹的为青岛银行、浙商银行、郑州银行、邮储银行等。其中青岛银行(03866)、郑州银行(06196)等属于超跌反弹(截至10月24日这两只股3年涨跌幅领跌AH股),经过10月25日的大涨之后估值仍然在底部。整体来看,传统龙头和优质小行都有机会,短期看预计优质小行的上涨幅度会领先。

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(十一月)未平仓合约总数为73415张,未平仓净数30246张。恒生期指结算日11月29号。本周期指结算。

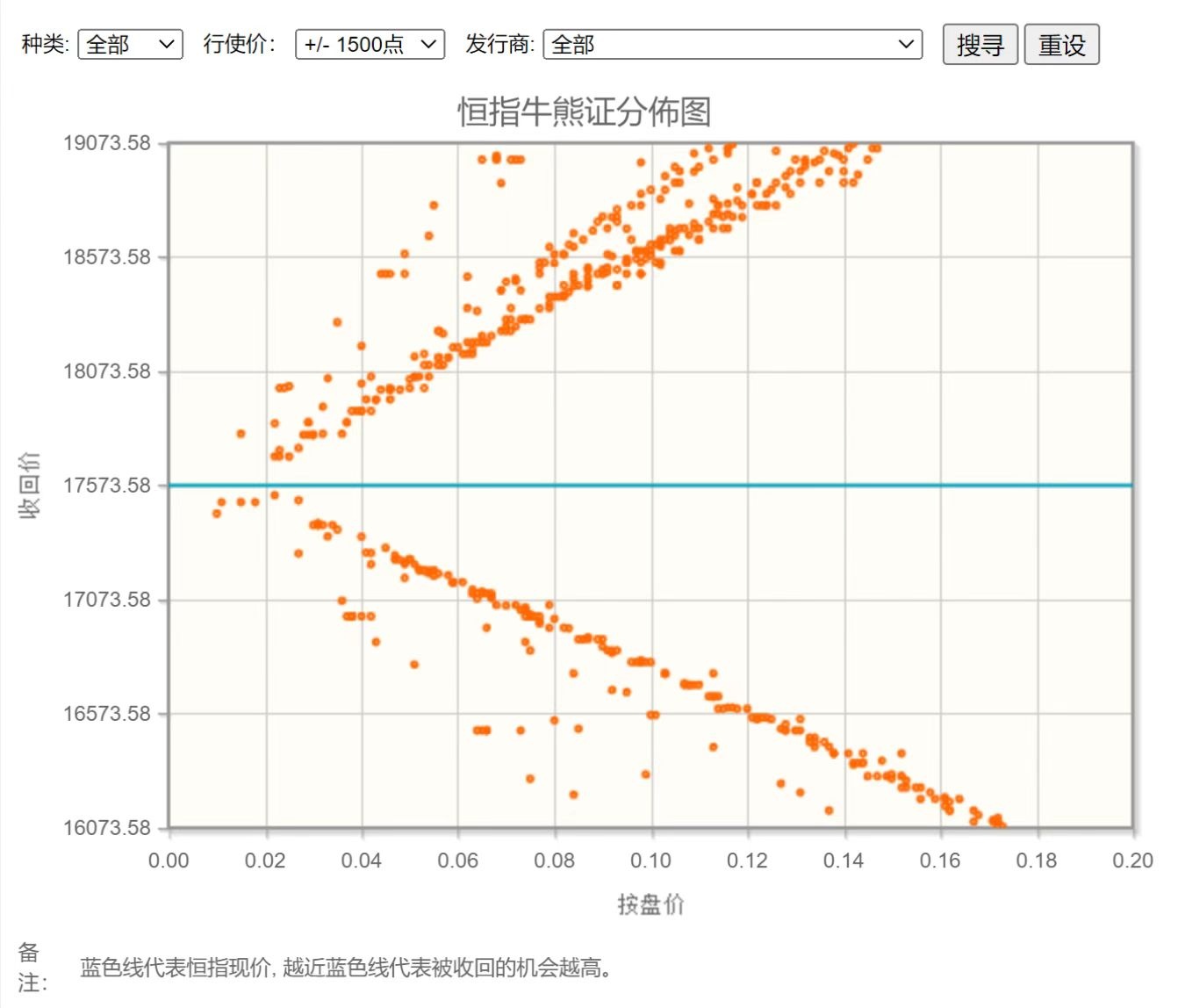

从恒生指数牛熊街货分布情况看,17573点位置,牛熊证密集区偏离中轴,恒生指数显得犹豫。Fed Pivot(联储重设)成为市场的焦点,资金预期美国的货币政策进入了换挡期。刚刚公布的11月FOMC会议纪要证实,委员会“相当多数”的成员支持“在不久的时候调整”加息幅度,为十二月份开会时候将加息从75点调降到50点,给出了相当明确的暗示。由于世界杯期间,港股成交估计会比较清淡。港股恒生指数本周看涨。

【主编感言】

港股最艰难的时刻在逐步过去。不过,疫情的不确定性可能使得路径上仍会有波折,更为持续性上涨空间需要更多催化剂、尤其是国内增长的改善。

目光看长远,很多个股都还在底部。守正未必需要出奇,守正出正,一切交给时间吧。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。