今年以来A股市场属于什么风格?

答:没有风格,轮动很快,博弈剧烈。

年初至今,跌幅最小的两个宽基指数,分别是红利指数(-0.11%)、国证2000(-13.82%)。

前者代表高股息的大盘价值,后者代表100亿市值以下的小盘成长。

而更夸张的是,过程演绎的十分复杂,国证2000今年的最大回撤达到33%,低点发生在今年4月;而红利指数今年的最大回撤达到18%,低点发生在今年10月。

如果再从细分行业来看,今年各个板块之间的轮动和博弈更加让人难以把握。

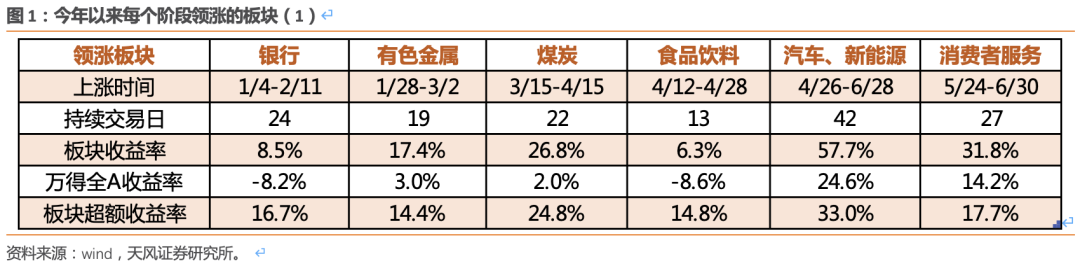

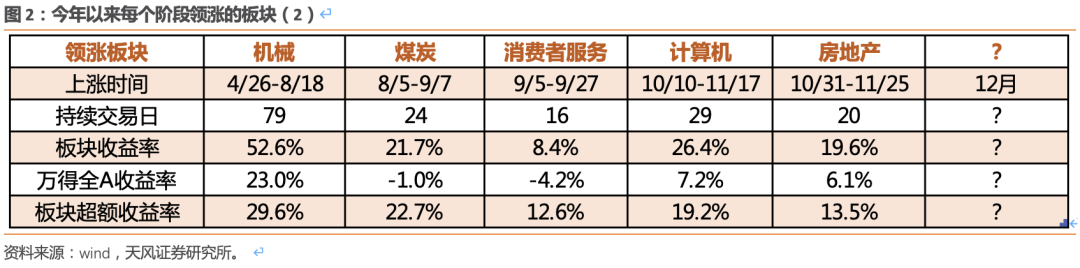

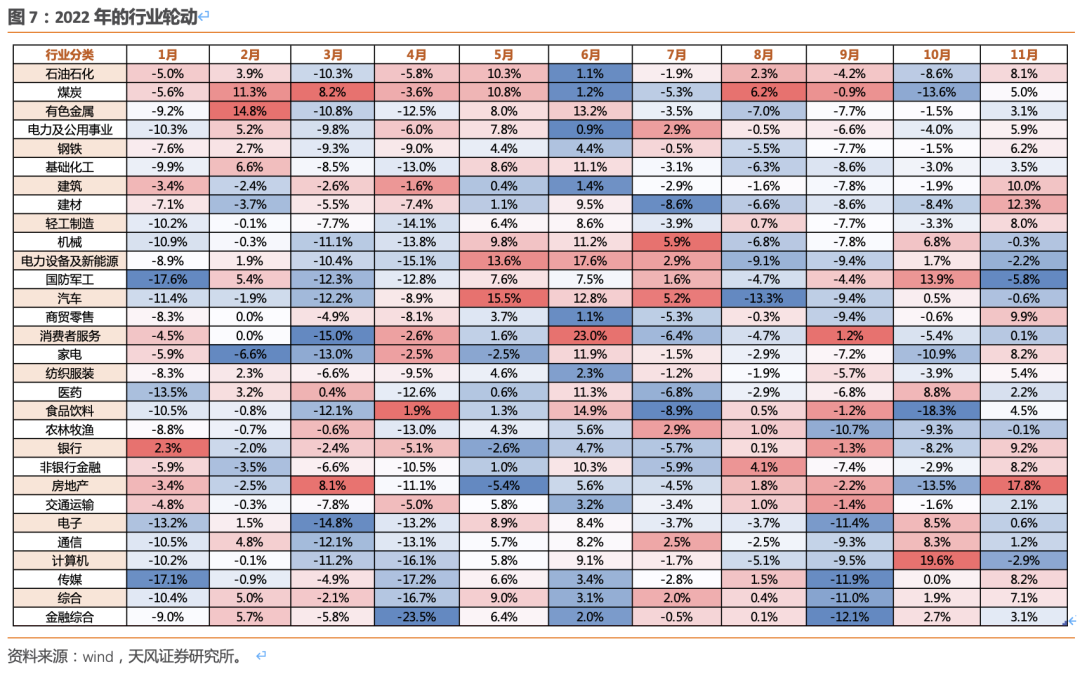

如下图,是今年以来每个阶段领涨的板块:

总体来看,煤炭和5-7月的赛道(汽车、新能源、机械、军工),是今年两个比较具有持续性的机会。

而其它阶段性领涨的板块,时长大多在20-30个交易日,超额收益大多在15%-20%,然后就会切换到下一个板块中。

快速轮动、博弈剧烈的背后主要还是总需求羸弱,大部分板块需求端一般,对应业绩也一般,叠加没有增量资金,交易思路主导了今年的市场。

回到当前,11月以来,地产、银行、非银、建筑、建材等大盘价值风格取得了明显的超额收益,叠加年底的特殊时间段,市场开始讨论风格层面会不会有比较大的扭转。

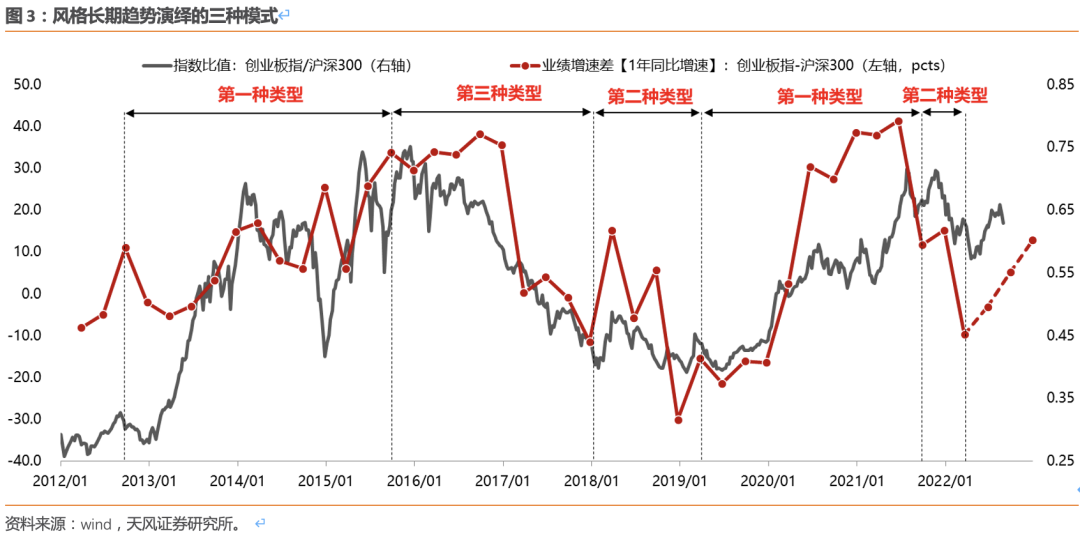

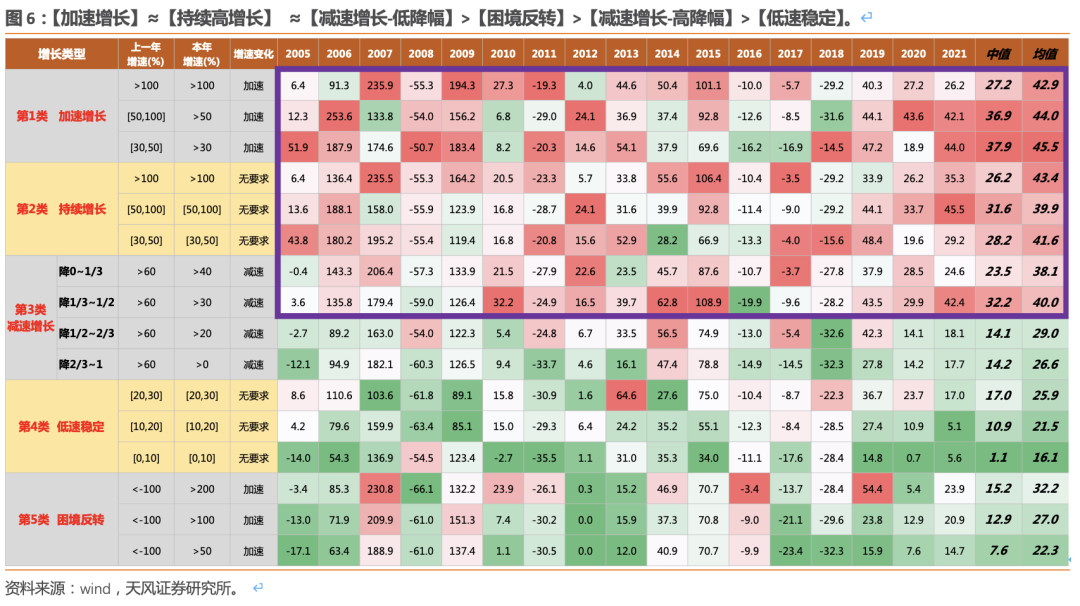

首先,从风格趋势的角度出发,具备可持续性的风格演绎,大致分类三种类型:

(1)第一种类型:新兴产业业绩占优,对应成长风格占优。

(2)第二种类型:经济深度衰退,风险偏好持续下降,避险情绪主导低估值蓝筹占优。

(3)第三种类型:传统经济出现明显弹性,对应价值风格占优。

展望来说,出现第二种类型和第三种类型的概率都比较小。

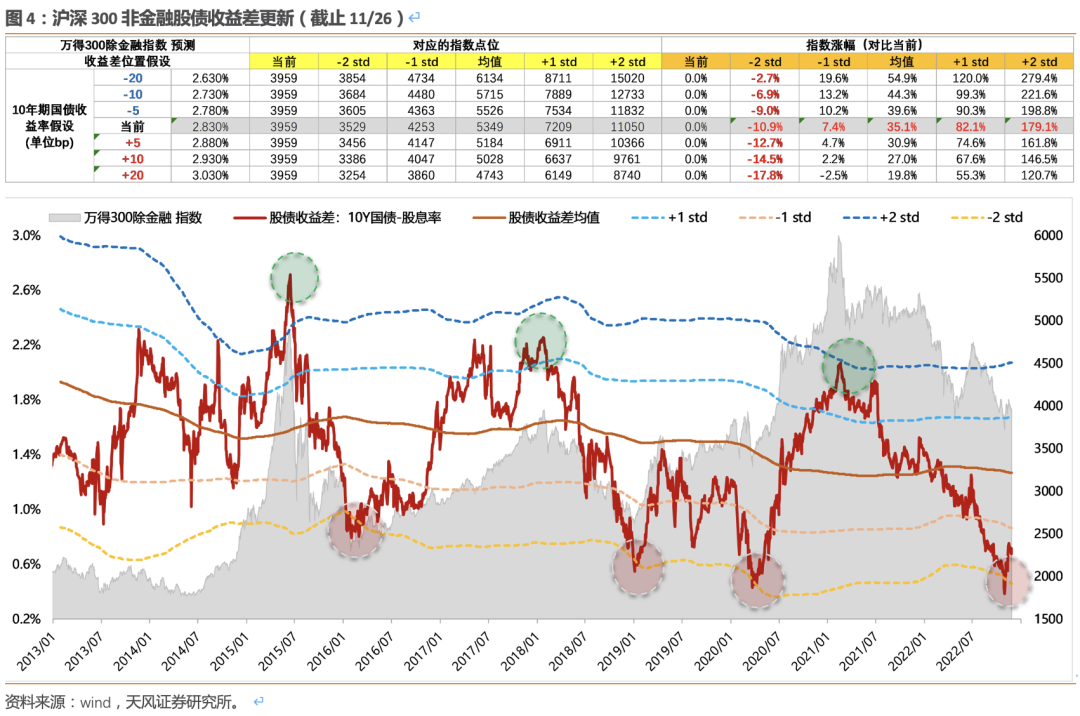

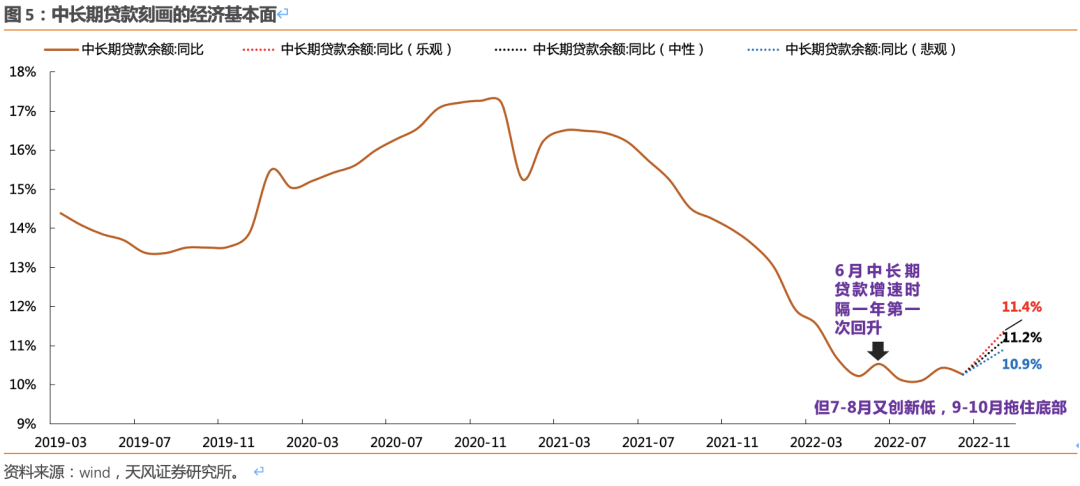

先看第二种类型,经济继续更严重的衰退同时市场演绎避险情绪,从而导致低估值蓝筹占优的可能性不大。核心是两方面:其一,市场当前所反映的预期已经非常悲观了,这一点体现在目前股债收益差的位置上(从-2X标准差刚刚起来);其二,目前针对地产、制造业、设备更新贷款等有政策的跟进,也拖住了中长期贷款的底部。

再看第三种类型,传统经济出现向上的弹性,导致传统产业业绩占优的可能性也不大。拆分几个经济大项,对于明年而言,出口大概率走弱(美国的一些经济数据开始恶化),出口走弱同时也会掣肘部分制造业;在过去一年半拿地大幅减少的情况下,未来的地产投资可能也较难有所作为;基建方面,考虑到地方政府的压力,更可能的发力点或将在于中央财政;因此经济的弹性可能要依赖于库存周期见底带来的内生需求、以及动态优化落地后的消费潜力。但是这个过程都需要不短的时间。因此,未来的大部分时间里,趋势上仍然更看好新兴产业。

其次,从风格阶段性漂移的角度,行业和风格轮动的顺序,一般可以按照下面的逻辑展开:

第一阶段,当期产业爆发的高景气赛道是市场最喜欢的,也是大部分资金的首选。

第二阶段,如果当期没有这些高景气赛道或者这些赛道太过拥挤了,那么大家会做两个选择:①成长内部扩散,主题、概念;②选择一些困境反转的板块。

第三阶段,后续如果遇到系统性风险,那么市场会选择低估值、低波动的低速稳定板块避险。

回顾过去一两年,市场在宏观贝塔较弱的情况下,经历了两次快速调整(21Q1、22Q1),而后由产业周期驱动的结构性的修复行情。复盘这段市场的行业轮动情况:

(1)21年Q2,属于第一梯队(【加速增长】、【持续高增长】、【减速增长-低降幅】)的主流赛道,包括新能源、半导体、军工等率先大涨。【第一阶段/第一梯队】

(2)21年Q3-Q4,上述高景气赛道的成交额占比(衡量拥挤度和一致预期)陆续到了一个相对比较高的位置,于是这几个赛道开始进入高位震荡的状态。同一时间,行业轮动进入到第二阶段,一方面是成长板块的内部扩散,扩散到一些主题领域,包括元宇宙、VR、智能汽车、物联网等;另一方面是进入第二梯队的【困境反转】板块,包括猪肉、旅游出行、必选食品等。【第二阶段/第二梯队】

(3)22年1-4月,海外通胀超预期、俄乌战争、国内疫情、地产问题等接连的黑天鹅因素冲击市场,导致大家对景气度的判断开始出现极大的不确定性,于是行业轮动进入第三阶段,避险情绪主导的【低速稳定】板块占优,包括银行、基建、地产等相对抗跌。【第三阶段/第三梯队】

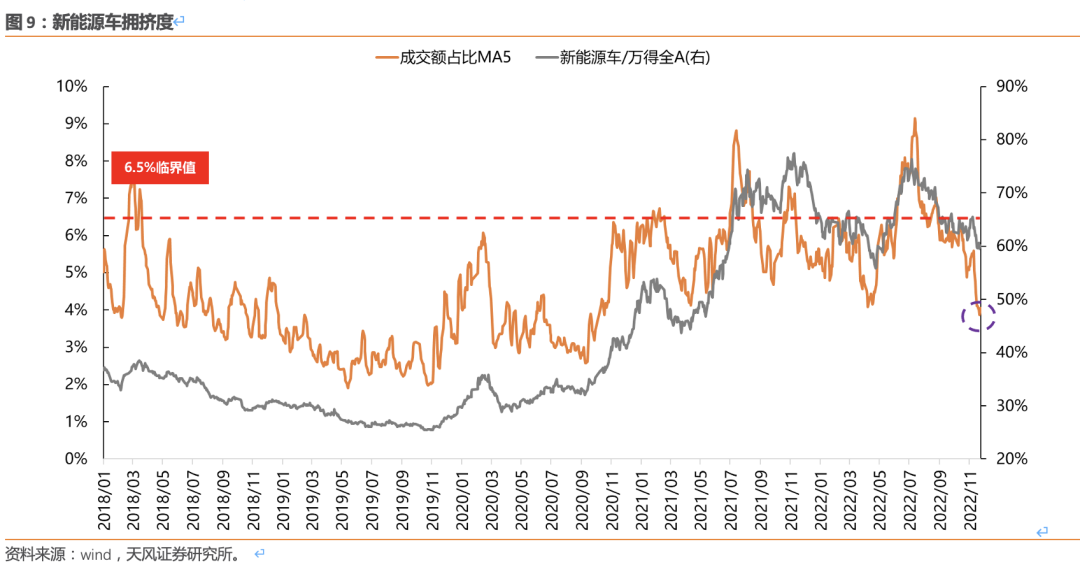

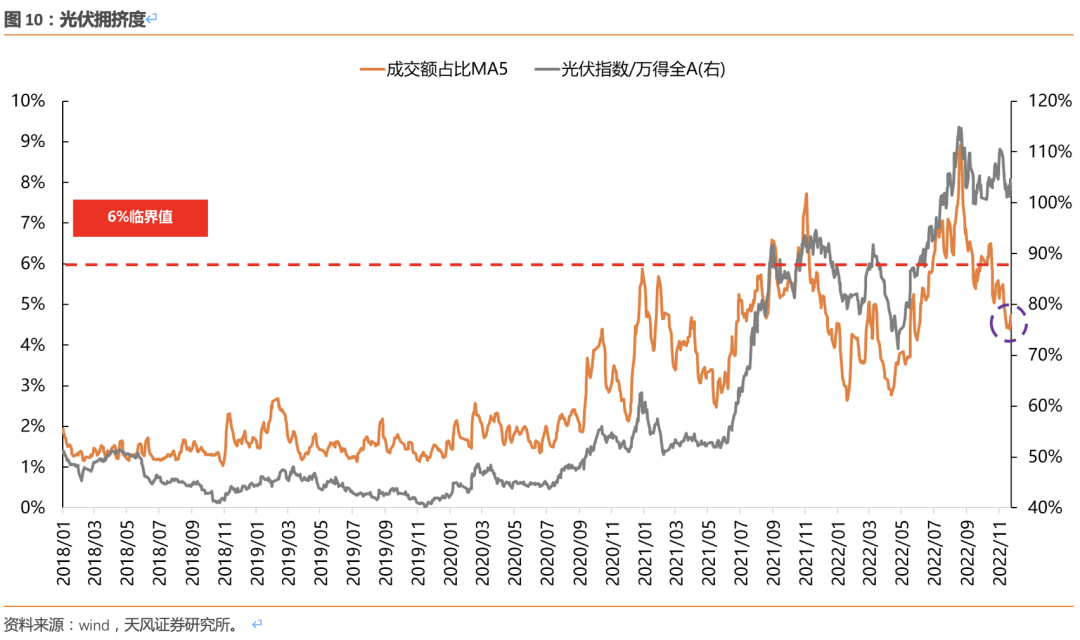

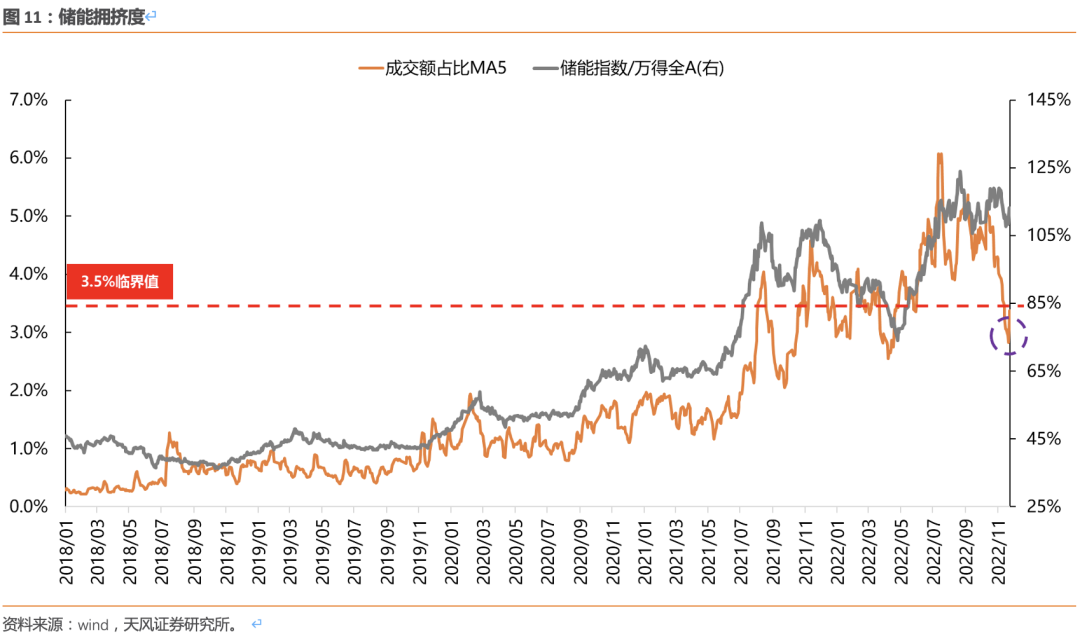

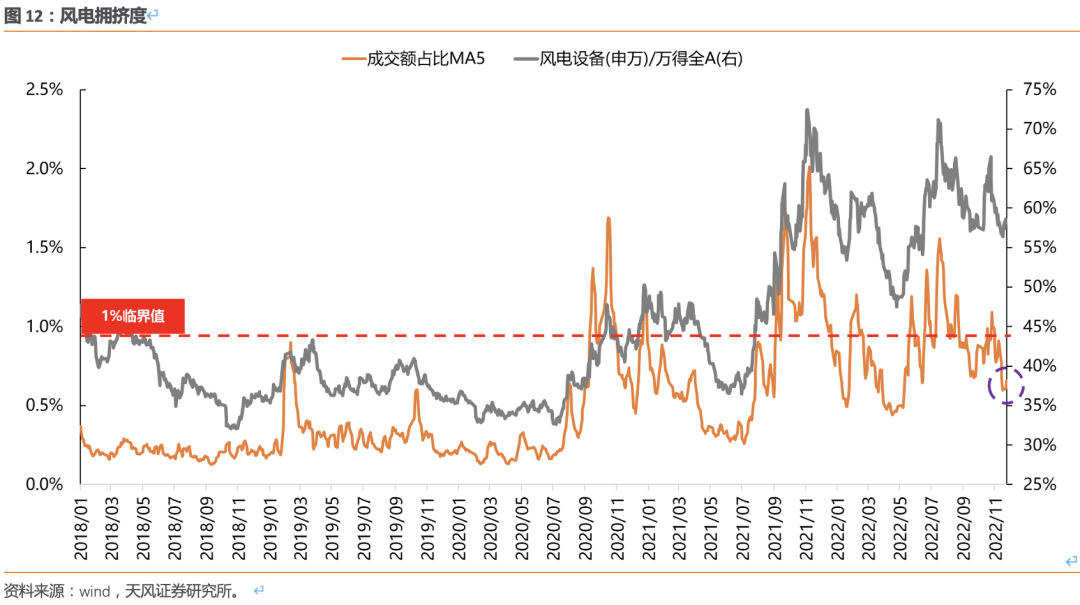

(4)22年5-6月,由于疫情修复、产业政策发力、海外替代能源需求超预期,让市场对一些高景气板块的基本面重拾信心,于是属于第一梯队类型的新能源车、光伏、储能、军工、风电等再度大幅上涨。【第一阶段/第一梯队】

(5)22年7月开始,上述赛道的成交额占比再次大幅提升,于是板块内的龙头从7月初开始震荡或者回调。同一时间,一方面,成长板块内部再次开始扩散,风电、机器人、VR、新能源+、国产化替代开始表现。另一方面,一些困境反转的板块从6月开始也陆续有表现。【第二阶段/第二梯队】

(6)22年8月中以来,海外能源危机升温、远端宽松预期下修、经济快速回落,国内点状疫情多发、内需不足、经济修复放缓,利空因素频发使得市场再度进入防御状态,避险情绪主导的【低速稳定】板块占优,比如银行、地产、铁路等。期间,能源危机受益的油运、煤炭、石油、储能等板块也表现出较持续的行情。【第三阶段/第三梯队】

最后,总结下结论:

1、从风格趋势的角度,低估值趋势占优的可能性较小。

2、从风格轮动的角度,目前可能处于【第三阶段】的后半场了,后续可能可以开始关注一些成长方向,也就是重新回到【第一阶段】的机会比如:

(1)11月大幅跑输的大安全(信创、半导体等)。

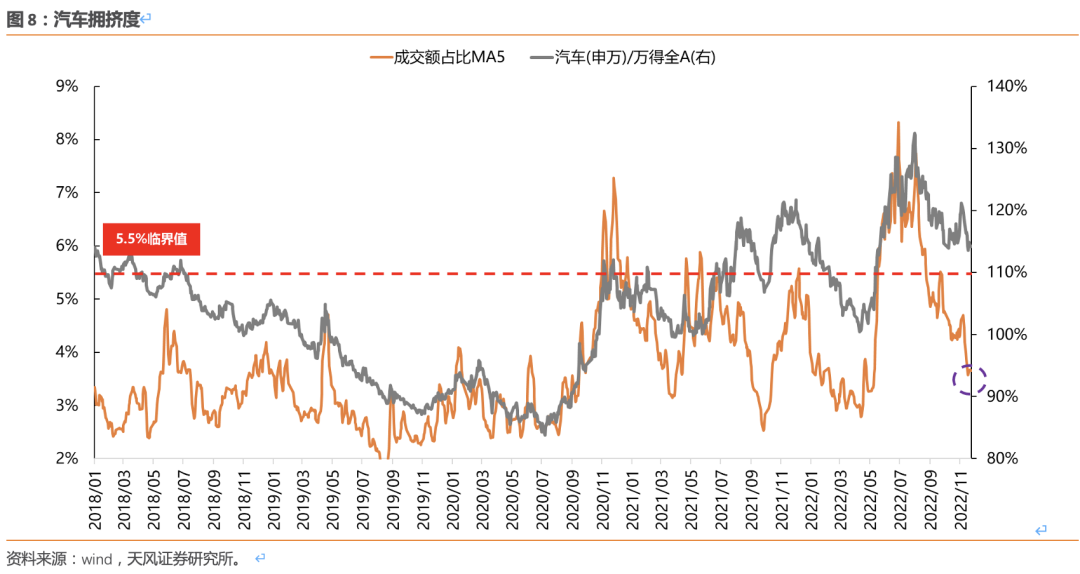

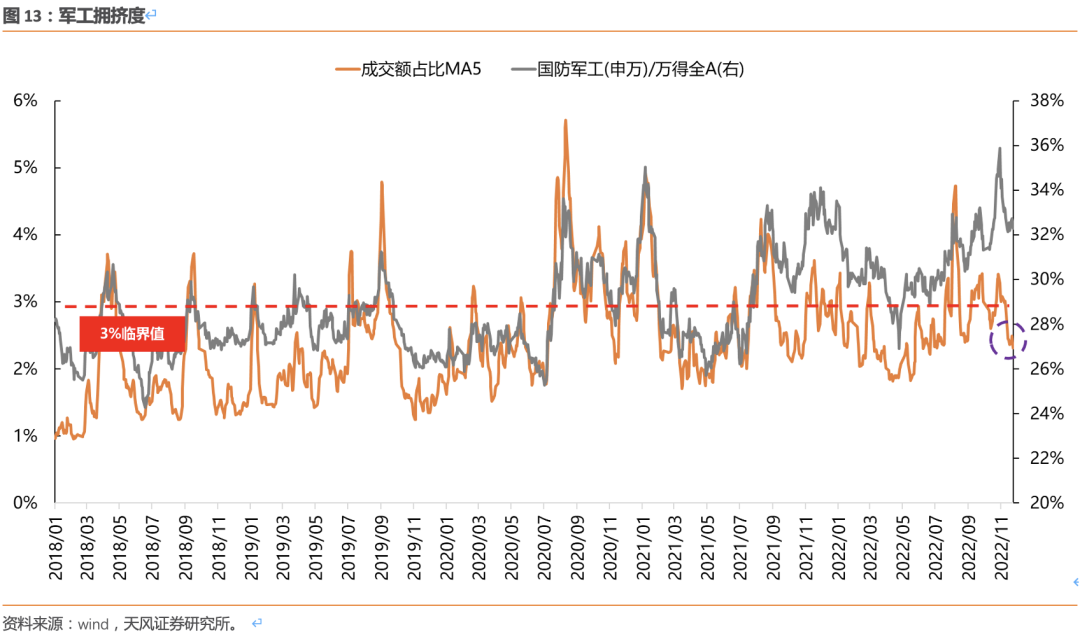

(2)7月以来由于拥挤度过高(成交额占比大幅提升)开始调整的赛道方向,目前拥挤度终于消化到了比较低的位置,可以开始逐步关注了,但是这里需要说明的是:

①成交额占比高,大多是短期兑现的充分条件,比如今年7月初,就提示了这个风险。

②成交额占比低,不一定是买入的理由,还要考虑景气度趋势。

③围绕“内需”&“与总量经济关系不大”两个关键词,重点看好:海风、大储、军工

风险提示:宏观经济风险,国内外不可预测事件风险,业绩不达预期风险等。

本文编选自微信公众号“ 晨明的策略深度思考”,作者:天风策略;智通财经编辑:刘家殷。