1.新冠疫情的蔓延导致各国政府为了给居民、企业纾困而大规模释放流动性,货币洪水叠加俄乌战争推升全球油气和粮食等大宗商品价格,由此引发全球性的通货膨胀。

2.由于各国经济结构和外贸特点不同,引发通胀的核心因素也各不相同,其中房租和医疗、运输等服务类价格上涨是推升美国通胀的主要因素;能源价格上涨则是推升欧洲各国通胀的根本动因;至于日本,CPI创三十年新高的罪魁祸首则是日元贬值导致的输入型通胀;俄罗斯的通胀率超过12%主要缘于西方的制裁。

3.相比之下,中国的CPI上涨幅度相对温和。疫情防控限制居民服务消费、导致内需下降是CPI环比低位徘徊的主要原因。

一、油气和粮食价格上涨推高全球通胀

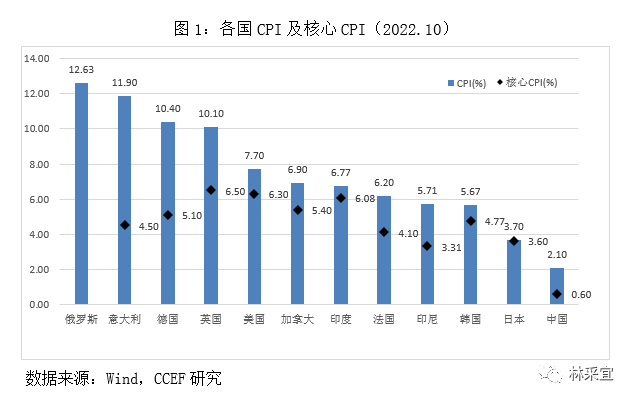

疫情导致各国政府为了给居民、企业纾困而大规模释放流动性,货币洪水叠加俄乌战争推高全球油气、粮食等大宗商品价格,由此引发许多国家通胀高企。截止2022年10月,俄罗斯、意大利、德国、英国和美国的CPI分别同比上涨12.63%、11.9%、10.4%、10.1%和7.7%。中国相较于欧美、其他东南亚国家,通胀水平仍维持在较低水平,CPI同比上涨2.1%。

能源价格的持续飙升是导致大部分国家通胀的主要因素,而同期俄罗斯的通胀率超过12%则主要缘于西方的制裁。剔除波动较大食品和能源价格后,英国、美国和印度的核心CPI处于相对高位,分别同比上升6.5%、6.3%和6.08%,凸显其物价上涨逐步向商品、服务业蔓延。由于疫情防控抑制消费需求,中国同期核心CPI涨幅只有0.6%。

1. 房租和医疗、运输等服务类价格上涨是推升美国通胀的主要因素

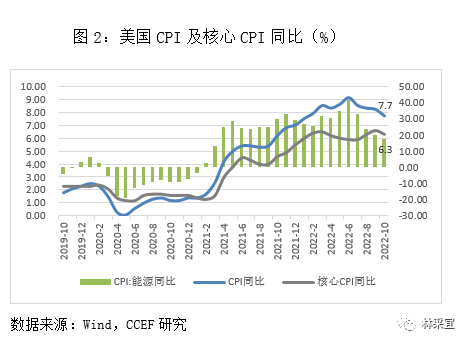

2022年10月,美国CPI同比上升7.7%,已于6月的顶峰回落,但仍然处于高位;剔除食品和能源后的核心CPI为6.3%,环比上涨0.3%。

从分项来看,占CPI权重32%的房租上涨是推升高核心CPI的重要因素,房租价格连续3个月走高至7%,医疗服务和运输服务分别同比上涨5.4%和15.3%。

由于CPI房租数据存在一定的滞后性。从目前市场租房指数于2022年2月份触顶回落这一趋势来看,预计2023年2月房租也会相应出现下行拐点。11月FOMC会议明确将持续加息直至通胀回落至2%的目标水平,在持续的紧缩货币政策下明年春季美国通胀可能趋于正常水平。

2. 能源价格上涨推升欧洲各国的通胀水平

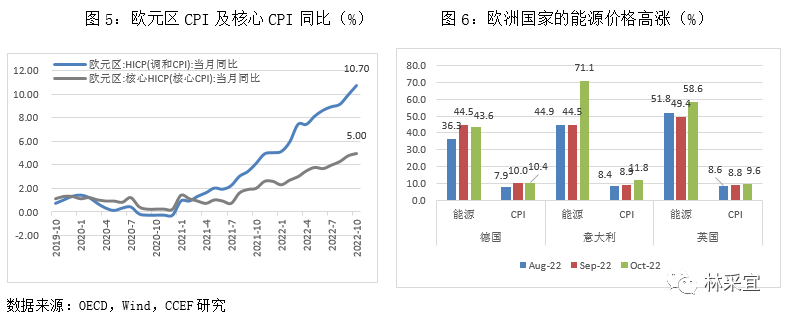

2022年10月,欧元区CPI同比上升10.7%,再创历史新高,其核心CPI同比上升5%,能源供给紧缺是欧盟通胀持续上行的根本原因。目前,欧盟能源消费结构中25%源自天然气,其中45%进口于俄罗斯,俄乌战争爆发后,由于对俄进行经济制裁,天然气供给的不稳定导致7-8月的储气季需求量增加推动天然气价格直线上升,近3个月来欧洲国家能源价格增速高涨,10月份,德国、意大利和英国的能源价格分别上涨43.6%、71.1%和58.6%,远高于同期CPI增速。这种由于地域冲突产生的供给因素导致的通胀很难通过货币紧缩政策予以缓解。因此,如果俄乌局势短期内不能发生明显的改善,明年欧洲经济衰退的风险高于美国。

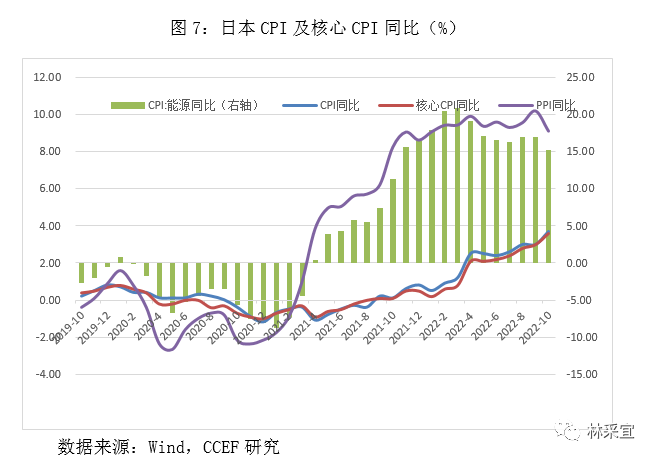

3. 日元贬值导致的输入型通胀使得日本CPI创三十年新高

2022年10月,日本CPI同比上升3.7%,核心CPI同比上升3.6%,剔除消费税率上调因素,已创1991年8月以来的新高。国际能源价格上涨是影响CPI的重要因素之一,但日元贬值引发的输入型通胀是更重要的原因。10月日本PPI同比9.1%,远高于同期CPI(3.7%),反映出成本端压力高企,预计未来将进一步向消费端传导至CPI增速上行。

在欧美加息紧缩的步伐下,现任日本央行行长黑田东彦缺致力于以货币宽松支持经济,预计在其明年4月卸任前日本的货币政策大概率难以转向紧缩,因此日元疲软导致的输入型通胀在明年春季前很难出现拐点,CPI持续走高的概率相对较大。

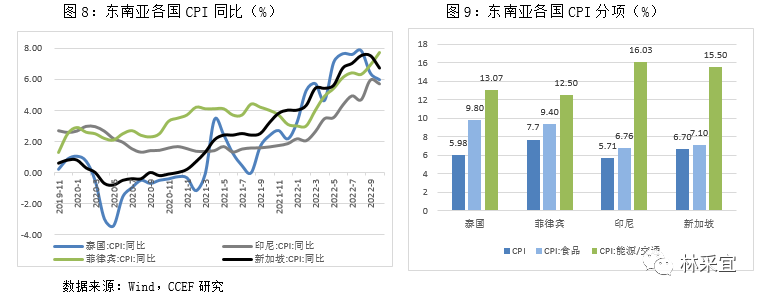

4. 输入型通胀推升东南亚各国的物价水平

由于国际能源和粮食价格的上涨,东南亚各国物价也高速飞涨,菲律宾、新加坡、泰国、印尼10月CPI同比达7.7%、6.7%、5.98%和5.71%,其中能源/交通的价格涨幅分别高达12.5%、15.5%、13.07%和16.03%,显著高于其本国的CPI水平。

新加坡、菲律宾、泰国、印尼等东南亚国家属于输入型通胀,通过加息紧缩的货币政策抑制通胀的作用相对有限。作为外向型经济体,一些东南亚国家也在通过限制出口、放宽进口确保国内市场供应,缓和物价上涨压力。例如,印尼曾禁止出口棕榈油,菲律宾削减大米、玉米等粮食进口关税。

二、疫情防控抑制消费需求使得中国CPI上涨幅度相对温和

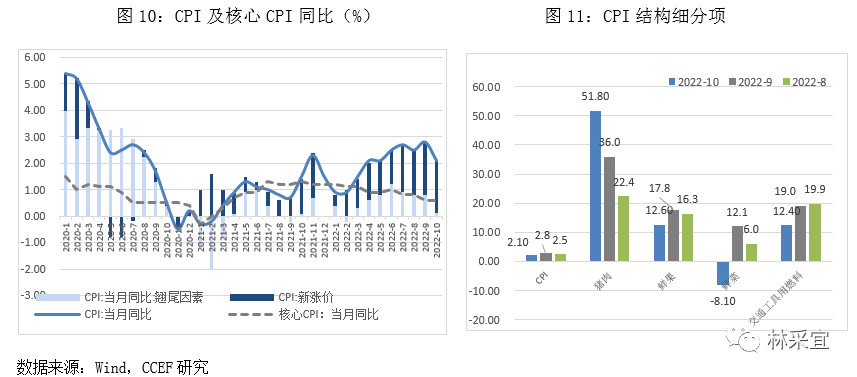

2022年10月,我国CPI同比增速小幅回落至2.1%,涨幅中新涨价贡献2个百分点,翘尾因素贡献0.1个百分点(图10)。结构上看,食品烟酒(5.2%)和交通通信(3.1%)是拉动CPI上涨的主要分项(图11),其中猪肉的价格增长是推动CPI上行的关键因素,剔除食品和能源项的核心CPI同比维持低位(0.6%),环比增速在0.1%,与往年季节性趋同,疫情防控限制居民服务消费、导致内需下降是CPI环比低位徘徊的主要原因。

由此可见,后期国内CPI的涨幅与两个因素有关:一是封控政策放松的节奏和力度,这直接关系到非必需品和服务消费的需求;二是猪肉粮食等食品的价格走势。

本文转载自微信公众号“林采宜”,作者: 林采宜、张菁;智通财经编辑:徐文强。