逆势前行、稳健高质量增长。11月24日,波司登(03998)交出了一份韧性十足的22/23财年中期业绩答卷。

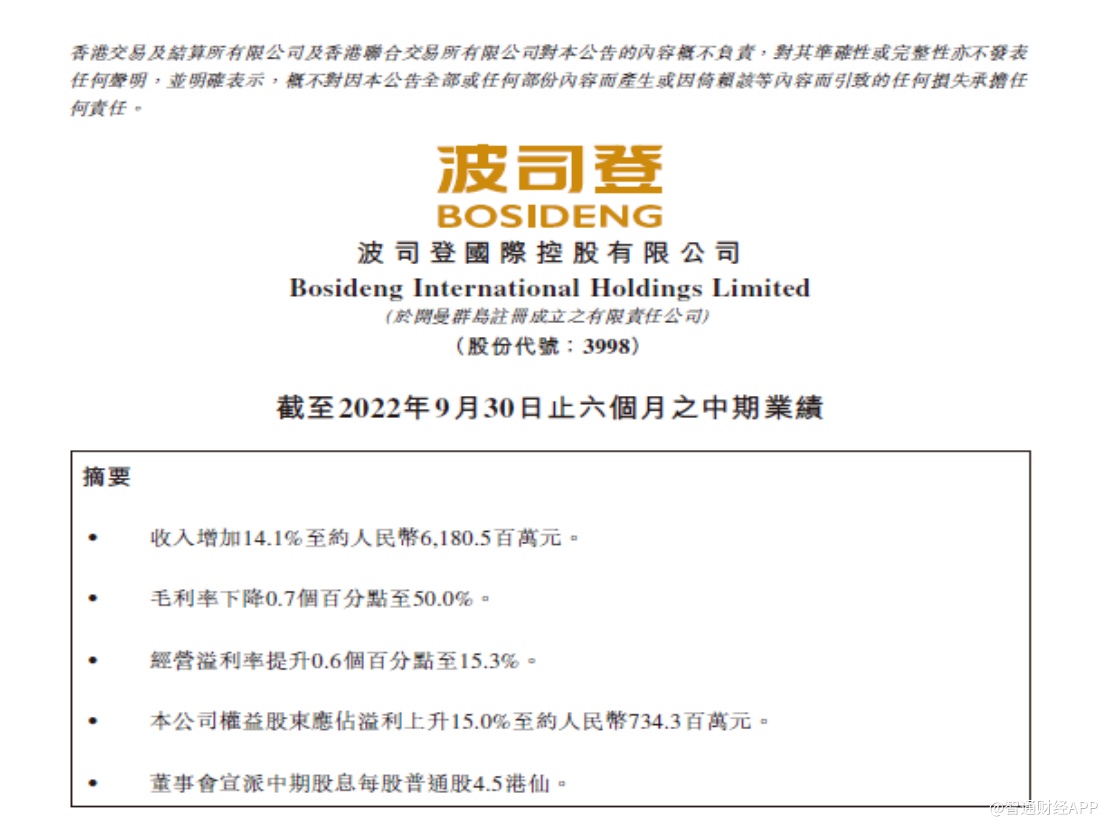

财报显示,截至2022年9月30日止六个月,波司登实现收入61.8亿元(人民币,下同)同比增长14.1%,净利润达到7.34亿元同比增长15%,经营利润率同比提升0.6个百分点至15.3%。基于良好的业绩表现,波司登宣派中期股息每股普通股4.5港仙。

之所以称波司登新一期的业绩增长颇具韧性,是因为公司经营顶住了复杂严峻的国内外形势,以及纺服行业高成本、弱需求、产销增速总体放缓的巨大压力。国家统计局数据显示,2022年1-10月,中国社会消费品零售总额为36.06万亿元,同比增长0.6%,增速比上年同期下降14.3个百分点。从1-10月累计零售额看,服装社零同比下滑5.5%。

以上数据表明,波司登的中期业绩不仅显著跑赢了大盘,“增收更增利”的业绩表现,也凸显了逆势高质量增长的含金量。

产品深度支撑品牌高度,夯实业绩成长底色

在智通财经APP看来,波司登盈利能力持续增强的根源,是公司表现是强大的战略定力。公司自2018年以来坚定“聚焦主航道、聚焦主品牌”的战略方向,明确波司登“全球领先的羽绒服专家”品牌定位,通过激活消费者心中“羽绒服专家”的认知,赢得时代主流消费者的认可。在经营策略上,波司登持续夯实“品牌引领、产品领先、渠道升级、优质快反”四项核心竞争力,通过打造“品牌引领”的发展模式,夯实企业发展的韧性。

品牌建设方面,2022年以来,持续深挖波司登“大品牌、好质量、羽绒服代名词”的消费者心智资源,通过不断推出的品牌事件,创新传播内容和传播方式;立足“产品专业化创新”与“消费者体验突破”两大重点,不断加深消费者对品牌的认知度和美誉度,助力品牌建设。

根据国际五大品牌价值评估权威机构之一Brand Finance公布的“2022全球最具价值服饰品牌排行榜50强(Brand Finance Apparel 50 2022)”,波司登品牌再次入选,并提升名次,位列服饰品牌榜第48名。

今年下半年,波司登进一步加强品牌建设。9月20日及10月19日,波司登先后官宣北京冬奥会自由式滑雪冠军谷爱凌及青年演员易烊千玺为品牌代言人,带动品牌声量持续提升。

据中期财报,今年波司登品牌在天猫及京东平台,新增粉丝338万,新增会员38万;截止2022年9月30日,波司登品牌在天猫及京东平台共计粉丝2324万,会员1107万。另据战报,今年“双11”期间,波司登全网新增粉丝数达到102万,新增会员数达到30万,新客占比高达84%。

用波司登主席兼首席执行官高德康的话来说,波司登打造品牌影响力的底层逻辑是,“以产品深度支撑品牌高度”。在羽绒服赛道上,波司登在夯实羽绒服功能性的基础上,根据消费变化趋势,不断优化产品研发、设计,为市场提供富有“高值感”的产品。

2022年,公司将轻薄羽绒服品类进一步升级,推出“更多样、更轻暖、更时尚”的产品,在产品设计上,将卫衣、针织等元素和羽绒服相结合,在制造工艺上,通过羽绒拼接方式使羽绒服更具层次感,在保暖功能上,创新使用多层保温空气层面料。据悉,新一代轻薄羽绒服保暖性较传统轻薄羽绒服提高约70%。

在风衣羽绒服市场,波司登2022年在去年风衣羽绒服的基础上,对风衣羽绒服的版型、面料、功能三大方面进行全面升级。升级风衣羽绒服的防水性能提升15%,防风能力提升28%,抗皱能力提升5%,透气指数提升30%,保暖性提升10%,此外还升级了抗油污科技,增加三防技术。

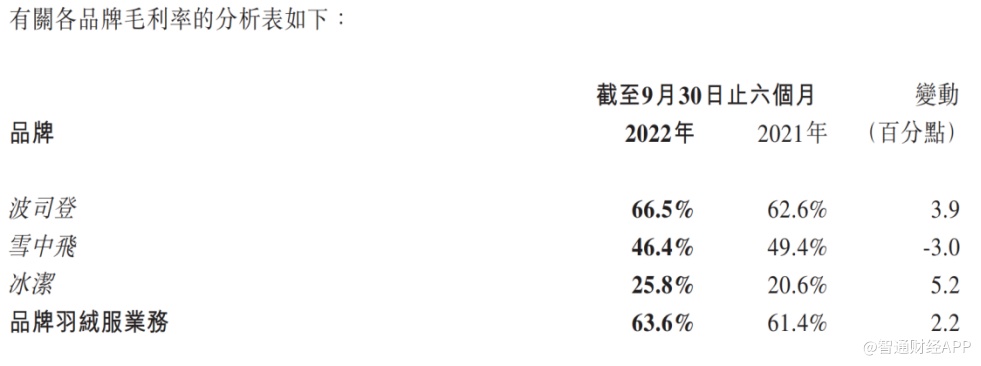

销售表现是检验产品品质和品牌力的最佳标准。22/23上半财年波司登品牌收入同比上升8.2%至约35.2亿元;品牌羽绒服业务毛利率增加2.2个百分点至63.6%。过去四年,波司登品牌收入复合增速达到23.4%。此外,雪中飞品牌已成为高性价比羽绒服第一品牌,实现中期营收1.74亿元,同比增长29.4%;冰洁品牌实现收入3680万元,同比上升11.0%。

今年“双11”期间,波司登新一代轻薄羽绒服实现销量同比提升67%;销售额千万级单品数量达到11个;Top1单品销量达到3.6万件,为全年业绩成长打下良好基础。

渠道、供应链优化升级,降本增效成果显著

智通财经APP注意到,投资者除了重点关注波司登羽绒服销售状况,公司中期财报中另外两个关于“降本增效”,其一是销售及分销开支占收入比重显著下降;其二是存货周转天数大幅缩短。

财报显示,上半财年,波司登销售及分销开支金额约16.23亿元,同比小幅增长0.6%,分销开支占总收入比重由上年同期的29.8%下降3.5个百分点至26.3%。公司称,分销开支总收入比率下降,主要由于公司加强并有效管理终端门店运营以及品牌宣传营销活动费用及其使用效率所致。

据智通财经APP了解,波司登近年来一直在加强渠道优化,在线下公司一方面更注重渠道的结构性布局,关注“2+13”这15个一线及新一线城市的锁定;另一方面,更看重渠道的质量,通过“关小店、开大店”的方式,在购物中心、时尚商圈和城市的核心地带铺设更多更高质量的门店。

今年10月,波司登全球首家体验店在上海开业。这家体验店拥有超过2000平米超大三层空间,分别打造了羽绒科技体验中心、场景体验中心和会员体验中心,每一层均新增智能互动体验装置,为购物带来沉浸式科技体验,让消费者深度了解波司登品牌内涵及产品实力。

线上方面,波司登凭借品牌力加持和全链路数字化赋能,聚焦线上优质经销商经营效率的提升,实现线上全品牌收入同比提升32%,其中,在今年“双11”期间更是取得天猫、京东、唯品会等平台男装、女装类目占据榜单前列,抖音店铺破亿的亮眼成绩。

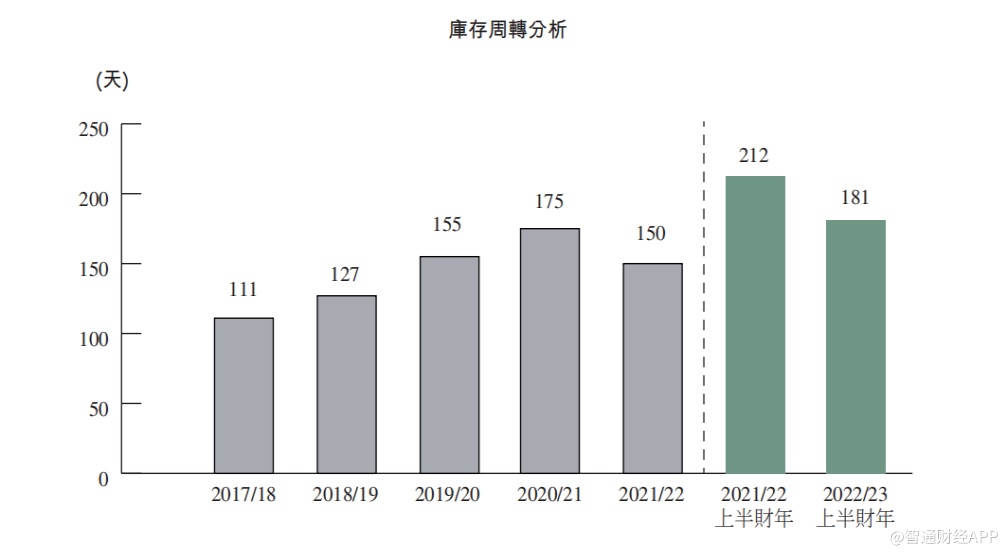

存货周转方面,截止2022年9月30日,波司登存货为34.34亿元,同比下降3.11%;库存周转天数为181天,同比下降31天。

存货周转效率提升,主要得益于波司登持续强化商品运营能力。在2022/23上半财年,波司登延续上一财年商品运营管理的理念,公司智能配送中心服务全国所有线下直营、经销门店以及在线传统电商、线上线下混合运营的抖音平台、O2O等业务,通过一体化的库存管理平台,对全国直营9大仓及经销商12小仓的库存统一管理。包括供货商送仓入库上架/市场退货入库、分拣及上架,根据市场销售状况、结合不同策略实施库位配置、产品存储,过程中加强畅销款的前置,不断提升补货可得率。

简言之,通过强化商品运营,波司登的经营效率显著提升,同时对消费者的服务能力也将持续增强。据悉,今年“双11”期间,波司登销售出的122万件货品,仅用时28小时就发出99%。

获多家机构看好,长线成长可期

基于良好的经营表现,波司登在2022年获得穆迪和标普的“双投资级”,使得波司登不仅成为了亚太区品牌服装行业中首家获得投资级的公司,也是中国品牌服装行业目前为止最好的国际信用评级结果。

中期业绩发布前后,多家大行对波司登的长期业绩表现表示看好。摩根大通发布研究报告称,预计2023-25财年,公司销售及盈利复合年增长率分别为15%、17%。摩根大通表示,波司登市场份额达12%,预计将继续顺应中国消费者对更好质量和设计羽绒服产品快速增长需求,利用品牌资产提升、强大产品供应、完善分销渠道和高效营运能力等优势。据此,摩根大通首予波司登“增持”评级。

中信建投预计波司登2023-25财年营收分别为178亿元、202亿元、230亿元,分别同比增长9.8%、13.5%、13.8%;归母净利润分别为22.8、26.0、29.6亿元,分别同比增长10.5%、14.0%、13.9%;对应PE为16.7x、14.7x、12.9x,维持“买入”评级。

浙商证券预测公司波司登2023-25财年净利润24亿元、28.8亿元、34.1亿元,增速为16%、20%、18%,对应估值16x、13x、11x。浙商证券表示,12月及1月为最关键销售月份,疫情发展及气候情况与零售表现息息相关,作为行业绝对领军龙头将继续通过精准营销曝光及灵活快反保证抓住销售机会同时保证运营健康,在持续产品创新及营销投入下,超强供应链及商品体一体化系统支持下,公司产品竞争力及管理效率持续提升,随着9月旺季营销工作的推进行情预计将启动,继续重点推荐,“买入”评级。

从羽绒服行业发展大势看,《2020年中国羽绒服市场分析报告》显示,预计到2022年,中国羽绒服行业市场规模将达到1622亿元。中信证券预计,中国羽绒服市场未来至少还有20%以上的增量存在。相比欧美国家30%-70%的羽绒服普及率,中国还有90%的空白市场大有可为。

在智通财经APP看来,波司登在“聚焦主航道、聚焦主品牌”的战略目标下,从品牌引领出发,不断提升产品力、渠道力、品牌力,重塑“羽绒服专家”在消费者心智中的认知,抢抓行业成长机遇。同时,公司通过强化管理及运营能力,提高经营效率和盈利水平,进一步提升投资价值。