从2021年年初到现在,耐世特(01316)股价已近“腰斩”。截至11月24日,公司最近股价为5港元,而去年同期公司收盘价为10.39港元。

11月以来,在美联储加息放缓、疫情防控优化等多重利好消息刺激下,港股多个板块迎来上涨,但耐世特股价却显得有些反弹乏力。

耐世特于2013年在港股上市,上市后五年时间内最高上涨近10倍,市值一度超过300亿港元。作为一家全球汽车转向系统龙头,其自身也拥有百余年的发展历史,还曾被通用汽车纳入麾下。

近期,中金、国盛证券、广发证券等多家机构纷纷对公司给出“买入”评级。目前公司估值仍处于相对低位,机构不断唱好,是否预示着公司股价与业绩将双双迎来拐点?

首现中报亏损 毛利率逐年下滑

耐世特汽车系统集团有限公司是一家全球领先的先进转向及传动系统、先进驾驶辅助系统(ADAS)及自动驾驶(AD)赋能技术的公司。耐世特(Nexteer)成立于1906年,曾被通用汽车(GM.US)收购、分拆、合并,于2013年在港交所上市。

目前,公司业务分布于六大洲,拥有4个技术及软件中心。公司及其子公司通过三大分部运营:北美分部、亚太区分部、欧洲及南美洲分部以及其他分部。

2022年上半年,公司录得上市以来首次中期亏损。公司营业收入约为17.91亿美元,同比增加3.3%;,归属母公司净亏损1113.80万美元,同比止盈转亏,去年同期净利8314.30万美元,每股亏损0.004美元。

公告称,亏损主要来自于所得税开支增加。上半年公司所得税开支增加4940万美元,就该未确认税项利益作出调整后,归母经调整净利润为3830万美元,相比去年同期归母净利润仍有大幅下滑。

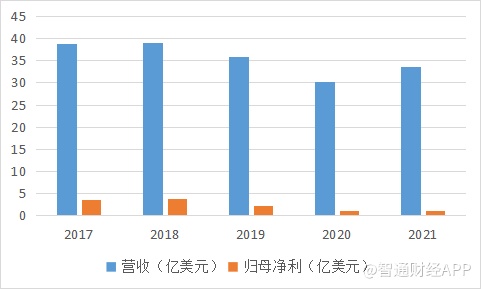

从近年来的业绩来看,2019年成为公司业绩的分水岭。2012年至2018年间,公司业绩高速增长,营收从21.68 亿美元增长至39.22亿美元,CAGR为10.4%;归母净利润从0.57亿美元增长至3.80亿美元,CAGR为37.1%。

而2019-2020年间,公司营收、利润均有所下滑,且盈利能力持续承压。从盈利指标来看,2017-2021年间,公司毛利率分别为17.39%、17.26%、15.07%、13.57%和10.82%,呈现出逐年下滑的趋势。

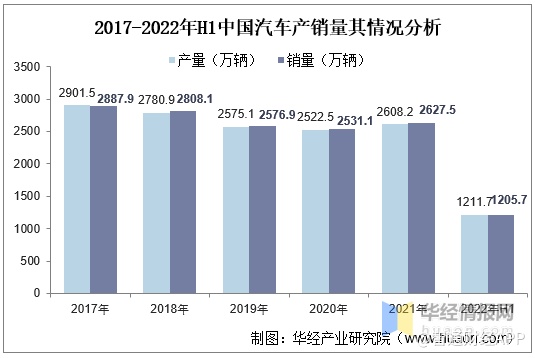

据智通财经APP了解,汽车产业存在强周期性,如果从国内汽车的产销量来估测行业景气度,那么耐世特的业绩基本与行业整体产销量变化趋势保持一致。2021年,随着全球疫情得到控制、经济有所复苏及汽车行业景气度提升,耐世特营收亦有所恢复。

不过,在营收复苏的另一面,是公司的利润并无显著回升。据2021年年报中透露,当年公司毛利率进一步减少,主要由于通胀压力与疫情波动下原材料成本、出境物流及运输成本等大幅增加,拖累公司毛利。

2021年全年,原材料成本占收入的62.6%,同比增长15.2%;总的销售成本占收入的百分比由去年的86.4%增至89.2%。此外,供应链中断、运营效率低下、半导体芯片短缺等一系列负面因素则带来了进一步的拖累。

公司财务方面保持稳定,债务结构明显改善:截至2021年年底,公司借款总额为8440万美元,相比去年同期减少16420万美元,主要由于提早赎回未偿还美国票据2.5亿美元,部分被公司的美国循环信贷额度的借款净额所抵销。截至2021年年底,公司资产负债率为4.2%,相较去年同期的12.9%大幅减少。

可以预见,后续随着疫情防控优化、经济进一步恢复,公司业绩有望展现出一定的复苏态势。虽然公司基本面尚算不错,但能否在“增收”的同时挽回毛利率下滑的窘境,还要从业务方面来看。

电动化趋势带动业绩复苏 核心产品有望量价齐升

从汽车行业整体环境来看,尽管行业依然面临着芯片紧缺、生产供给能力下滑、消费能力和信心明显下降等重重挑战,但另一方面,新能源、智能化浪潮已经成为行业新的增长引擎。

公安部发布的数据显示,截至2022年6月底,全国新能源汽车保有量突破1000万辆,这表明新能源汽车正从“小众产品”逐步成为燃油车替代品。中汽协预计,2022年全年新能源汽车销量将达到550万辆,同比增幅56%以上,

而从业务结构来看,耐世特产品覆盖全品类转向助力及传动系统,包括电动助力转向系统(简称 EPS)、液压助力转向系统(简称HPS)、转向管柱和中间轴(简 称CIS)、动力传动系统(简称DL)。

其中,电动助力转向系统(EPS)是公司的营收支柱,且近年来收入份额持续提升。2021年EPS收入为23亿美元,收入占比约为69%(2014年该业务收入占比约为56%),2021年在手订单EPS金额占比达到 80%。

据智通财经APP了解,HPS、CIS、DL业务在2021年的收入分别为1亿美元、3亿美元和6亿美元,营收占比分别为4%、9%和17%。随着EPS电动业务扩张,HPS业务收入占比则有所下降。

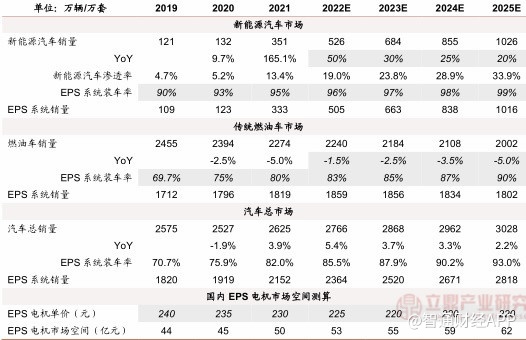

从宏观上来看,电动助力转向系统(EPS)有着广阔的增长空间,有望迎来量价齐升。

在销售端,随着新能源车销量高增,近年国内EPS渗透率快速提升:根据智研咨询,2019年中国乘用车EPS渗透率已达到86.5%,海外EPS渗透率也相对较高。有媒体测算,2025年国内EPS电机市场空间有望达到62亿元。

在全球汽车工业中,电动化转型亦不断加速。据工信部数据显示,欧洲市场2021年电动汽车销量增长近70%,达到230万辆;美国、韩国、澳大利亚市场的电动汽车销量增幅超过100%。2022年上半年,全球新能源汽车销量超过422万辆,同比增长66.38%,再创新高。

而在价格端,汽车行业的智能化趋势正推动汽车转向系统实现功能升级。一方面,在L3以上级别自动驾驶功能中,需要对底盘执行单元进行冗余设置、配置双电机+双ECU等硬件,因此单车转向系统价值量有望提升;

另一方面,EPS向更高性能的升级趋势明显,如齿条助力式(R-EPS)和双小齿轮助力式(DP-EPS)具有传动效率更高、安装位置自由、安全性更高等优势,占比逐步提升,主要应用于强调操控性的中大型轿车/SUV/皮卡等车型及搭载电池后重量显著增加的新能源汽车中。

不过,从公司业务具体分析,耐世特能否充分受益于电动化汽车发展的红利,还需要考虑到一些令人担忧的因素。

据智通财经APP了解,在销售端,公司存在客户集中度较高、依赖海外市场的问题,有受到地缘冲突等负面影响的风险。2022年上半年,北美区域实现收入10.95亿美元,占比61.1%,同比增加7.0%;亚太区域收入3.78亿美元,占比21.1%,同比减少2.5%;欧洲、中东、非洲及南美洲收入3.16亿美元,占比17.7%。

公司前三大客户通用、福特、Stellantis-FCA均为北美车企,2021年,来自通用的收入占比达到32%。

从市场份额来看,据Marklines数据,2021年耐世特EPS在北美/中国市占率分别达20%和14%,国内市场主要由捷太格特、博世、蒂森克虏伯、万都、NSK等国外企业占据主要份额。

在价格端,目前公司在EPS领域已基本实现全品类覆盖,2022年上半年,公司已获得业内首个大批量线控转向订单,该订单为公司历史上最大的全生命周期订单之一;Q3公司新增在手订单10亿美元,同比增长164%。

不过,在研发费用方面,公司近年研发投入占比仍处于较低水平,技术创新实力存疑。2017-2021年,公司研发支出分别为2.43亿美元、2.72亿美元、2.96亿美元、2.74亿美元和2.71亿美元。2021年,公司研发支出占收入比例约为8.07%。

小结

受益于行业高景气、疫情后经济复苏等因素,尽管中期财报欠佳,但预计下半年耐世特业绩将有所改善,并有望在未来几年内实现稳定增长。此外,行业复苏不及预期、供应链紧张等仍是值得关注的风险因素。