疫情的不断反复叠加冬季流感,感冒咳嗽相关药品需求大增,中成药连花清瘟胶囊多地卖断货,今日更有“连花清瘟断货后出现涨价,有药店售价涨超50%”的消息冲上热搜,以岭药业(002603.SZ)也因此股价再次冲击涨停。

除了以岭药业以外,原本估值就相对较低的,且有生产感冒咳嗽发烧相关的中药股也纷纷大涨,如康缘药业(600557.SH)、神奇制药(600613.SH)、特一药业(002728.SZ)等,在资金的追逐下,这些原本不起眼的中药企业估值纷纷拉满,股价也达到了近几年来的高峰。

在A股市场中药可谓是受到了前所未有的待遇,而反观港股市场,仍有大批的中药企业仍“趴在地上”,如中国中药(00570)估值仅11.5倍。

中药配方颗粒试点放开,龙头企业产地工艺优势显著

提及中国中药,不得不提的是中药配方颗粒。中药配方颗粒是中药饮片现代化发展的产物,是指由单味中药饮片经水提、分离、浓缩、干燥、制粒而成的颗粒,在中医药理论指导下,按照中医临床处方调配后,供患者冲服使用。凭借使用方便、可以随症加减等优势,中药配方颗粒受到了部分患者的青睐。

相比于中药饮片,配方颗粒使用方便、质量稳定。传统饮片体积较大、规格繁杂,不同品种有不同的储存条件。而中药配方颗粒是中药饮片的浓缩颗粒剂,通常为密封小包装,便于携带和储存,同时在服用时用水冲泡即可。中药饮片的品质因产地、部位、批次不同存在较大差异,难以保证药效的稳定性;且使用过程中常常需要患者自行煎煮熬药,而患者较难把控煎煮时间、水量、火候等,进一步限制了药效发挥。相比之下,中药配方颗粒为大批量标准化生产,能够较好保障不同批次产品质量的稳定性,且每种药材都有特定的提取工艺,能够最大程度保留药物有效成分。

而相比于中成药,中成药虽然在使用便利度上和配方颗粒相当,但中成药通常为“千人一方”,不能满足中医“辨证论治、随症加减”的治疗理论。中药配方颗粒通常由具备执业资质的中医根据患者实际情况开具相应处方,能够更好地保证疗效。

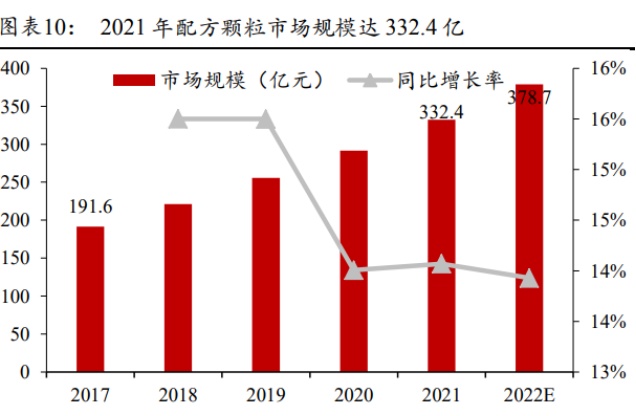

凭借以上优势,中药配方颗粒不断实现对传统中药饮片的市场替代。根据中商情报网数据,2021年配方颗粒市场规模约332.4亿,而2021年中药饮片市场规模约2933.2亿;根据国家统计局2021年发布的《中国高技术产业统计年鉴》,2020年全国中成药市场规模约4433亿。

目前配方颗粒市场比饮片市场规模约11%,市场规模较中成药市场比例约为7%;因此,从市场替代的视角看,配方颗粒市场仍有较大提升空间。中药配方颗粒作为现代中药,因其相对饮片更便捷以及相对中成药在政策面上更友好,长期看我们认为配方颗粒有望逐步提升在医疗机构的渗透率。根据新思界产业研究中心的数据,日韩的中药配方颗粒对饮片的替代率为60%,保守预计未来配方颗粒的替代率为50%,考虑配方颗粒相对饮片溢价,预计对应的市场规模超1500亿。

中药配方颗粒相关政策最早可以追溯至1987年国家提出要对中药饮片进行研究与改革,并由一方制药和天江药业最早开始试点。到2001年,国家明确了中药配方颗粒的概念,并开始在全国开展中药配方颗粒的试点工作,行业拉开发展序幕。2021年,随着经验的积累与制度的完善,国家决定取消试点,行业或将迎来高速发展。

智通财经APP了解到,2021年2月1日,国家药监局、国家中医药局、国家卫生健康委、国家医保局等四个部委联合发布《关于结束中药配方颗粒试点工作的公告》,公告指出,自2021年11月1日开始,中药配方颗粒试点工作结束,备案制度正式实施。

配方颗粒的使用终端将由二级以上中医院拓展至所有具备中医执业的各级医疗机构,使用范围大大增加,有望迎来数倍增长空间。

根据国家卫健委公布数据,截至2021年11月底,全国医疗卫生机构数达104.4万家,其中医院3.6万家(三级医院3178家,二级医院1.08万家,一级医院1.26万家,未定级医院9894家),占医疗机构总数的3.45%;基层医疗卫生机构99万家,占医疗机构总数的94.83%。由此可见,基层医疗卫生机构是医疗机构的主力军,基层医疗市场广阔。因此,配方颗粒销售范围由二级及其以上中医院拓展至具有中医执业资质的各级医疗机构将大大增加中药配方颗粒的使用范围,加速配方颗粒渗透率提升。

在结束试点政策前,6家国家试点企业凭借先发优势,占据配方颗粒大部分市场份额。根据工业部及华经产业研究院数据计算,2020年中国中药实现配方颗粒收入100.13亿元,占据行业超50%的市场;红日药业和华润三九的市场份额均超10%,前三家企业合计占有约80%的市场份额,行业集中度高。

结束试点后,市场空间快速放大,虽然取消准入限制后更多企业能够参与竞争,行业竞争会加剧。但同时市场也会对配方颗粒从源头种植到生产销售全流程提出了更高的要求,对于中小企业来说难度较大。龙头企业的优势依旧显著,龙头公司的业务规模将持续扩大。

207个种植基地,中国中药积极拓展配方颗粒OTC渠道

作为国内中药配方颗粒龙头企业,中国中药年收入体量超百亿,占据国内约50%市场份额,为该细分赛道的绝对龙头。近几年,公司通过并购方式,在中药领域的布局稳健扩张。2015年10月中国中药收购天江药业及其旗下全资子公司一方制药,奠定其在中药配方颗粒领域的龙头地位。2015年11月冯了性国医馆正式营业,中国中药正式开展中医药大健康业务板块。2016年10月中国中药并购上海同济堂、贵州同济堂饮片,实现中药饮片与配方颗粒业务并驾齐驱。2017年后先后收购北京华邀等优质企业,并陆续在江西、陕西等地投建产地综合业务基地。

基于以上业务拓展,公司拥有完善的中药全产业链布局,集科研、制造、销售为一体,拥有800多个成药品规、1500多个中药配方颗粒备案品种、400多人经典复方浓缩颗粒(专供出口),涵盖中药材种采、中药饮片、配方颗粒、中成药、中医药大健康等相关领域。按照业务板块分类,以2021年收入占比来看,中药配方颗粒占比69.5%、成药18.3%、中药饮片7.4%、中医药大健康4.0%、产地综合业务0.8%。

作为中药产品的原材料,中药材供应的稳定性是下游行业发展的基础,中药材的质量直接影响下游产品的品质。近年来,各大中药企业纷纷加速布局中成药生产基地,以应对中药材的供应短缺及价格上涨。中国中药较早布局了中药材种植基地,截至2022年6月30日,通过自建和共建的方式在全国22个省市共设立了207个符合GAP标准的中药材基地,种植面积超15万亩,品种涉及75个中药材。

中药饮片行业技术门槛相对较低,参与者众多,竞争相对激烈。为促进饮片业务发展,一方面,中国中药加大市场开拓,存量客户与增量客户并重,2022年上半年新增医疗终端超千家;另一方面,公司另辟蹊径,聚焦中药饮片的代煎业务,通过与医疗机构深度合作,着重提升产品附加值,截至2022年6月30日,公司已建成24家中药饮片智能配送中心,相关收入在饮片总收入中的占比达35%。

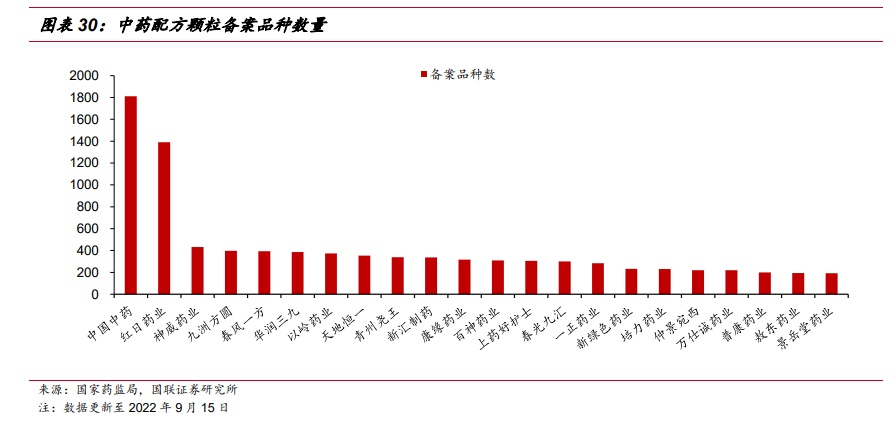

在长期试点过程中,公司形成了成熟的生产工艺,能够高效迅速适应国标的转换,目前公司累计备案品种超1800个,在同行业中处于领先水平。同时,公司积极推动行业标准制定,目前发布及公示的250个配方颗粒国标中,129个由公司起草,位居15家标准提供单位之首。

生产许可方面,截至2021年底,中国中药共拥有21个配方颗粒提取基地,19家企业获得配方颗粒制剂生产许可。产能方面,截至2021年6月30日底,公司中药配方颗粒产能储备充足,其中提取产能超5万吨/年、制剂产能超1.5万吨/年。

销售渠道方面,目前公司的销售范围覆盖全国各地,实现以华东、华南、华北引领,华中、西北、东北国内各区域全方位销售,与其他另外4家国家试点企业相比,市场网络范围更为广阔。其中,华润三九依靠华润集团的销售网络实现在全国覆盖;而四川新绿色、北京康仁堂和南宁培力均有地方性侧重,如新绿色侧重于四川地区,北京康仁堂则以京津地区为主,而南宁培力则以港澳、京津和东北为主。

值得一提的是,为了应对集采常态化对中成药带来的挑战,公司积极拓展中成药OTC渠道,开展对玉屏风颗粒、鼻炎康片和腰肾膏等多个OTC品种的品牌建设与推广,2021年OTC渠道相关品种的销售排名前列,公司加强市场拓展策略已显现成效,有望在集采政策下进一步提升中成药产品未来的销量。

除此之外,公司亦布局国医馆业务,目前公司旗下共拥有8所国医馆,大力发展“特色专科”、“理疗康复”和“家用健康”三大业务板块,为消费者提供差异化、高水平和高质量的中医医疗综合服务。国医馆与公司其他业务板块积极联动,促进自有中医药产品在终端的宣传和应用,打造中药大健康产业闭环发展模式,实现商业化变现。不过目前国医馆业务仅占公司营收的1%左右,但由于基数低,潜在需求高,2017-2021年该板块业绩增长迅速,CAGR达26%,超过公司整体的营收增长水平,该业务也有望成为公司新的增长点。