早间重磅新闻速览

1、国常会重磅定调!新一轮降准要来,中国资产全线拉升!支持平台经济又被提及

重要程度:★★★★★

国务院常务会议召开,部署抓实抓好稳经济一揽子政策和接续措施全面落地见效,巩固经济回稳向上基础。会议提出,适时适度运用降准等货币政策工具,保持流动性合理充裕。

国常会消息发布后,中国资产全线拉升,恒生指数期货、富时A50中国指数期货均明显拉升,隔夜中概股也多数收涨。

点评:何时降准?以上次为例,国常会在4月13日预告降准,随后央行在4月15日即宣布降准,间隔仅两天。据21财经报道,业内人士分析称,考虑到近年珍惜货币政策空间的要求,此次降准可能只调降25BP。中金公司也指出,预计降准幅度0.25-0.50ppt,落地时间可能在12月上旬,释放资金5000-10000亿元。

另外,本次会议还部署了六项任务:

一是重要项目协调机制要继续高效运转,推动重大项目加快资金支付和建设;

二是把工作重点转向专项再贷款发放和财政贴息拨付,督促加快设备购置和改造;

三是稳定和扩大消费,支持平台经济持续健康发展,保障电商、快递网络畅通;

四是持续保障交通物流畅通,维护产业链供应链稳定和进出口通畅;

五是加大金融支持实体经济力度,引导银行对普惠小微存量贷款适度让利;

六是做好困难群众、失业人员动态监测和救助帮扶,兜牢基本民生底线。

2、“金融16条”正式发布,房企迎超千亿礼包,“第二支箭”持续发力

11月23日,“金融16条”正式向市场“揭开面纱”。具体来看,相关举措从保持房地产融资平稳有序,积极做好“保交楼”金融服务,积极配合做好受困房地产企业风险处置,依法保障住房金融消费者合法权益,阶段性调整部分金融管理政策,加大住房租赁金融支持力度等六方面,部署了16条具体措施。

另外,11月23日,多家国有大行与房企签署战略合作协议,交通银行向万科集团、美的置业提供授信意向额度超千亿元。中国银行将为万科集团提供不超过1000亿元人民币或等值外币的意向性授信额度。

11月23日,中债增进公司对龙湖集团等3家民营房企出具信用增进函,标志着“第二支箭”政策框架下增信项目的快速扎实落地。

3、中字头概念连续2日爆发,基建类基金也大涨!后市怎么走?

重要程度:★★★★

中字头概念股连续2日爆发,A股中铁装配连续第二个交易日20cm涨停,中铝国际H股2日累计上涨超50%。基建类主题基金中的广发中证基建工程ETF和信诚中证基建工程近2日累计涨幅超6%。

点评:展望后市,华夏基金基金经理严筱娴认为,从基建投资等数据和政策支持两方面判断,2023年或迎来基建大年,当下四季度或是布局基建投资的重要时间点。

4、美联储11月会议纪要放“鸽”,12月或加息50个基点,美股三大股指集体收涨

重要程度:★★★★

美联储会议纪要显示,“绝大多数”官员认为,放缓加息步伐“很快将是合适的”。与会者强调,联邦基金利率的最终目标已变得比加息速度更重要。这个表态暗示美联储倾向于在12月将升息幅度缩小至50个基点。

隔夜美股三大指数集体收涨,纳斯达克指数涨幅为0.99%;道琼斯指数涨幅为0.28%,创4月21日以来收盘新高;标普500指数涨幅为0.59%。

5、一夜连爆三雷!这些上市公司遭证监会立案调查

重要程度:★★★

梦洁股份、模塑科技、ST华英11月23日晚齐发公告称,因涉嫌信披违法违规,证监会决定对公司立案调查。与模塑科技、ST华英不同的是,梦洁股份被证监会立案调查的还有董事长姜天武,副董事长李菁等公司高管。

6、医药大跌,反弹行情结束?主流公募发声,定心丸来了

重要程度:★★★

历经前期持续反弹后,医药板块在11月23日出现大幅回调,相关细分赛道指数均有所下行,跌幅超过9%的相关个股不在少数。

公募基金预判指出,23日医药板块回调与市场预期变化、资金获利压力有关,而并非基本面变化。长期来看医药板块估值依然在底部区间,投资价值显著,未来趋势会大概率向上,接下来重点看好创新药、医疗消费、医药制造等细分领域的投资机会。

7、债市入冬?有债基闭门谢客,也有逆势开仓!机构最新研判:已有企稳迹象

重要程度:★★★

近期,短期利率的快速攀升再加上部分机构赎回债基,令市场担忧情绪上升,部分债基开始限制大额申购。连日来,不少债券基金发布公告,暂停或限制机构投资者大额申购与转换转入,由头均为保证基金的稳定运作,维护现有基金持有人利益。

但也有债券基金逆势“开仓”,在债市大幅调整之际,放开大额申购与转换限制。

点评:博时基金表示,债券市场近期的剧烈调整并非未来的常态,一到两个季度债券市场预计会维持一段时间的震荡,短端利率调整已经到位,长端后续升幅也将较为有限。

8、证监会最新部署!上市公司提质三年行动方案出炉 八大举措提升企业能力

重要程度:★★★

证监会近日已经制定了《推动提高上市公司质量三年行动方案(2022-2025)》,在八方面作出部署,力争到2025年,上市公司结构更加优化,市场生态显著改善,监管体系成熟定型,上市公司整体质量迈上新的台阶。

具体内容包括:

1、优化制度规则体系,提升监管规则的科学性;

2、聚焦公司治理深层次问题,夯实上市公司规范发展的基础;

3、完善信息披露制度,提高上市公司的透明度;

4、优化上市公司整体结构,提升发展的韧性和活力;

5、推动上市公司稳健发展,维护资本市场平稳运行;

6、健全打击重大违法长效机制,营造上市公司发展良好环境;

7、加快上市公司监管转型,提升监管效能;

8、加强协作联动,形成推动上市公司高质量发展的强大合力。

9、国家发改委、市场监管总局:加快修订石化、化工、钢铁、有色金属等行业强制性能耗限额标准

10、人民日报:以快制快,尽快遏制疫情扩散蔓延势头,坚决筑牢疫情防控屏障。

11、乘联会崔东树:受新能源车补贴年底正式退出影响,明年年初国内新能源车市将再掀起一轮涨价潮。

12、郑州将对主城区进行为期5天流动性管理;北京、广州:启用方舱;三亚:抵琼未满3天,不得进入餐饮、超市等场所。

财经日历

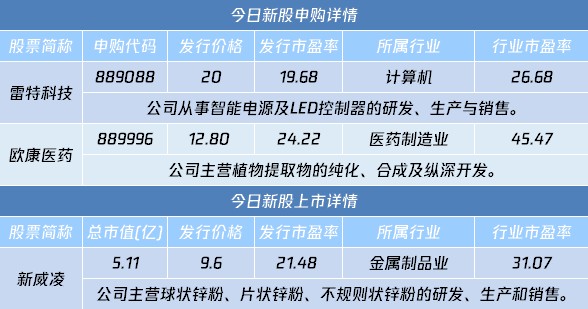

自选哥提示,今日雷特科技、欧康医药两只新股申购,新威凌上市,三股均为北交所股票。

1、待定 欧盟能源部长举行紧急会议

2、提示 美股周四因感恩节休市

3、20:30 欧洲央行公布货币政策会议纪要

机会提前看

自选哥梳理市场关注的投资机会发现,风电等受关注度较高。

1、涉资千亿!多银行给予房企授信额度 主力偏爱地产股曝光

民营房企获政策救援!11月23日晚间,多家银行密集与万科、美的置业等房企签约给予授信额度,涉资数千亿。

根据中指院监测的房地产行业整体融资动向,10月房地产企业非银融资总额为556.8亿元,同比上升16.4%,融资规模年内首现正增长。从融资结构来看,10月信用债规模占比57.4%,海外债占比0%,信托占比4.9%,ABS融资占比37.7%。

腾讯自选股为您梳理了,备受主力资金青睐的房地产概念股名单,供您参考。其中,鲁商发展、保利发展、金地集团最近一周均获主力资金净流入超1亿元。

2、全球最大海上风电机组下线 机构青睐风电股一览

据澎湃新闻,11月23日,由三峡集团与金风科技联合研制的全球最大海上风电机组下线,每转一圈可发34度电!

这是目前全球范围内单机容量最大、叶轮直径最大、单位兆瓦重量最轻的风电机组,标志着我国海上风电大容量机组在高端装备制造能力上实现重要突破,达到国际领先水平。

腾讯自选股梳理发现,风电股中近一个月获机构买入评级家数超过10家的有6股,其中东方电缆、中天科技等家数较为领先,分别为16、15家。

3、Wi-Fi 7 | 效能质的提升,国内首款Wi-Fi 7路由器即将发布

4、FPGA芯片 | AMD旗下FPGA芯片提价,机构看好亚太地区需求增长

5、数字经济 | 首届全球数字贸易博览会下月举行

后市研判

国盛证券认为,情绪修复在途,主线交替轮动;中原证券建议聚焦新能源设备成长赛道龙头。

1、国盛证券:情绪修复在途,主线交替轮动

国盛证券表示,预期向好推升短端利率,市场情绪升途面临扰动,医药、出行与地产链成交热度抬升。近期地产与防疫政策陆续出台,带动经济预期改善,短端利率也快速抬升,一度引发流动性担忧,也对持续回升的市场情绪形成一定扰动,不过总体看,各项情绪指标普遍仍在上行途中,杠杆情绪刷新2019年以来新高,外资的大幅回流也提供了重要的资金支撑。交易结构层面,疫情管控放松与地产链成为重要交易主线,医药、餐饮、酒店成交占比临近历史峰值,银行地产链交易热度也继续升温。

2、天风证券:公路汽车运输有望逐渐复苏

天风证券研报指出,一方面,汽车纯公路运输的比例企稳,随着汽车销量回升,运量有望增长。二是因2016-18年公路汽车运输治超而购置的合规运输车,开始进入报废期,过剩运力有望出清。三是2022年汽车公路运输的毛利率开始回升。新能源汽车特有的动力电池、需求量大的铝压铸零部件需求增长,带动物流需求增长。推荐海晨股份,关注福然德。

3、中原证券:聚焦新能源设备成长赛道龙头

中原证券研报指出,风电也是双碳政策重要组成部分,中长期发展空间大,看好明年风电零部件在装机高增长、原材料下降毛利率修复带来的业绩弹性。光伏装机增长空间大,技术迭代加速,聚焦市场竞争胜出的大硅片、TOPcon、异质结等方向。明年TOPcon进入大规模扩产阶段,相应设备将明显受益。受益新能源装机占比提升及峰谷分时电价等政策影响,储能将进入黄金发展十年,储能消防、温控散热设备市场将迎来巨大发展。

上市公司正面负面公告

偏正面公告方面,自选哥提示关注科兴制药等;偏负面公告方面,梦洁股份等。

偏正面公告

1、科兴制药:新冠口服药SHEN26胶囊获得II期临床试验组长单位伦理批件。

2、前沿生物:雾化吸入用FB2001获批开展Ⅱ/Ⅲ期临床试验。

3、大中矿业:联合投资主体拟200亿元共同投建锂电“低碳”产业园等项目。

4、晶澳科技:拟投资74.4亿元对一体化产能进行扩建。

5、万顺新材:全资孙公司与宁德时代签订合作框架协议。

6、三星医疗:中标合计约6.39亿元国家电网相关采购项目。

偏负面公告

1、6连板粤传媒:目前无体育彩票代购或代销业务 预计卡塔尔世界杯不会对收入产生较大影响。

2、模塑科技:因公司涉嫌信息披露违法违规,收到中国证监会立案告知书。

3、金花股份:世纪金花及新余兴鹏拟合计减持不超6.95%的股份。

4、诚志股份:金信卓华拟减持不超6%股份。

5、爱旭股份:新达浦宏拟减持不超2%股份。

解禁名单

从解禁比例来看,未来五日久量股份解禁比例达69%,其次解禁比例居前的分别为浙商银行和炬芯科技;从解禁市值来看,晶澳科技、浙商银行、华塑股份等股解禁市值居前。

海外市场

自选哥提示,联储纪要暗示放缓加息,美股周三收高,热门中概股多数上涨;纽约黄金期货价格小幅收高,美国WTI原油期货价格大幅下跌。

海外资产行情简述

1、美股市场:美股周三收高。美联储会议纪要显示多数官员认为“不久后”可望放慢升息步伐,联储经济学家认为明年美国衰退的可能性高达50%。美上周初请失业救济数据与10月耐用品订单指数均超出预期,11月消费者信心指数降至56.8。

2、中概股:周三热门中概股多数上涨,纳斯达克金龙指数涨2.27%。盈喜集团涨超29%,雾芯科技涨超18%,满帮涨超13%,老虎证券涨超9%。

3、贵金属市场:纽约黄金期货价格周三小幅收高。美联储会议纪要称联储官员认为美联储很快将放缓加息步伐,令金价得到支撑。

4、原油市场:美国WTI原油期货价格周三大幅下跌。EIA数据显示美国上周馏分油与汽油库存增幅超预期,令油价受到打压。市场同时还在评估原油需求前景。

5、欧股市场:欧洲主要股指集体收涨,德国DAX30指数涨0.05%,英国富时100指数涨0.19%,法国CAC40指数涨0.32%,欧洲斯托克50指数涨0.44%。

本文编选自“腾讯自选股”,智通财经编辑:陈雯芳。