智通财经APP获悉,据港交所11月23日披露,卫龙美味全球控股有限公司更新港交所聆讯资料,摩根士丹利、中金公司和瑞银集团为联席保荐人。

根据弗若斯特沙利文的资料,按2021年零售额计,卫龙在中国所有辣味休闲食品企业中排名第一,市场份额达到6.2%,且在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。卫龙是中国倍受年轻消费者喜爱的休闲食品品牌。根据弗若斯特沙利文的资料,95.0%的消费者年龄在35岁及以下,55.0%的消费者年龄在25岁及以下。同时,卫龙是中国知名度最高、最受消费者喜爱的辣味休闲食品品牌,而且就品牌知名度而言,公司是25岁及以下年轻人心目中休闲食品的第一品牌。

近年来,卫龙已成功拓展到蔬菜制品和豆制品等品类,推出了包括「风吃」和「亲嘴烧」系列等多种品牌。于2021年,公司有两个品类(即调味面制品及蔬菜制品)的年零售额超过人民币10亿元;其中四个单品(即大面筋、魔芋爽、亲嘴烧及小麵筋)的年零售额均超过人民币5亿元。

随着消费者购买行为的转变,公司迅速扩张到年轻消费者广泛接触的商超、连锁便利店、电商渠道。截至2022年6月30日,卫龙与超过1830家线下经销商合作且经销商的销售网络覆盖了中国约735000个零售终端,未来拥有巨大的拓展空间。同时,公司加强对各大电商平台的布局。于2019年、2020年、2021年以及截至2021年及2022年6月30日止六个月,线上渠道产生的收入分别为人民币2.508亿元、人民币3.818亿元、人民币5.538亿元、人民币2.684亿元及人民币2.394亿元,分别约占总收入的7.4%、9.3%、11.5%、11.7%及10.6%。

公司面临的风险因素方面,一是倘若消费者的需求发生转变,或任何不可预见性事件对消费者需求造成负面影响,公司的业务和经营业绩可能会受到重大不利影响;二是公司的品牌、商标或声誉受到任何损害或未能有效推广品牌,均可能对公司的业务及经营业绩产生重大不利影响;三是未能维持食品安全及始终如一的质量可能会对公司的品牌、业务及财务表现造成重大不利影响;四是公司依赖第三方经销商将产品投入市场,而公司未必能够控制经销商及彼等的次级经销商及零售商;五是涉及产品、原材料、董事、管理团队、代言人、竞争对手或行业的不利报道可能对业务及经营业绩造成重大不利影响。

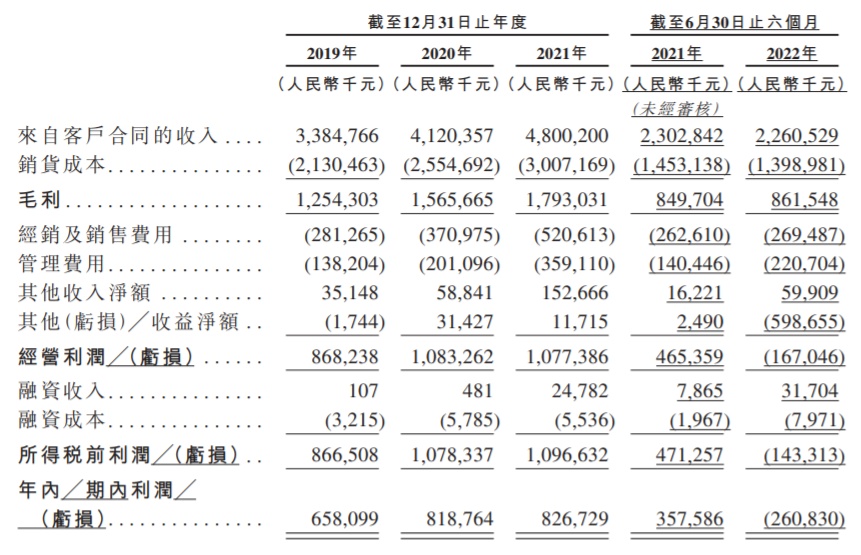

总体财务数据方面,公司于2019年、2020年、2021年及2022年截至6月30日止六个月分别录得收入人民币约33.85亿、41.2亿、48亿元和22.61亿元,2019年、2020年、2021年截至12月31日止年度分别录得年内利润约6.58亿、8.19亿、8.27亿元,而2022年截至6月30日止六个月则亏损2.61亿元。