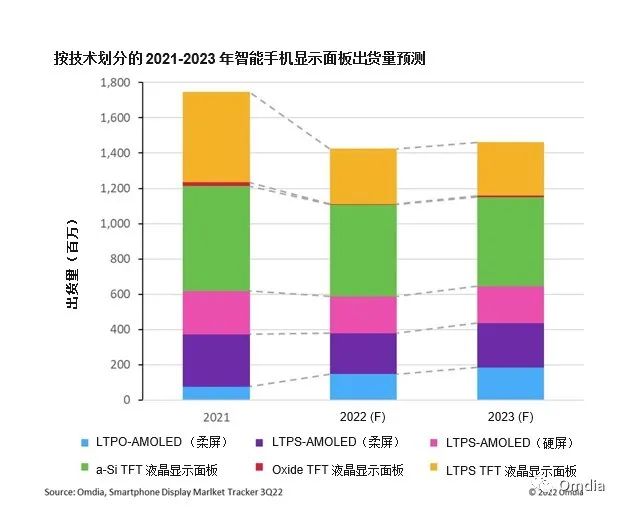

智通财经APP获悉,Omdia最新发布的《能手机显示面板市场跟踪报告》显示,在智能手机显示面板市场,柔性基板的低温多晶硅AMOLED(LTPO-AMOLED(柔性)预计在2022年大幅增加到1.48亿,同比增长94%,而包括刚性和柔性低温多晶硅(LTPS)AMOLED将下降到4.4亿(同比下降19%),TFT LCD将下降8.36亿(同比下降26%)。预计在2023年小幅增加到14.62亿片(同比增长3%)。TFT LCD总出货量水平为8.16亿片(同比下降2%),LTPS-AMOLED总出货量预计将增加到4.6亿片(同比增长4%),而只有LTPO-AMOLED的出货量预计增长到1.86亿片,同比增长25%。

Omdia认为,2022年,智能手机显示面板的需求下降到14.25亿,同比下降18%,这是由于2021年后疫情市场预期复苏,显示面板出现过度采购而库存高企,而2022年全球通胀下消费低迷,手机面板出货遭遇双重打击所致。

来源:《智能手机显示面板市场跟踪报告》3Q22

Omdia显示面板研究业务的研究经理Hiroshi Hayase说道:“使用低功耗的LTPO-AMOLED,并提供更长电池寿命和熄屏显示附加价值的iPhone14 Pro系列需求的强劲,该系列有助于推高LTPO-AMOLED的出货量。”

单价比较高的LTPO-AMOLED出货量的增长,暂时拉大了技术领先的韩国厂商与紧追其后的中国厂商之间的差距。在2021年和2022年的整体智能手机显示面板营收显示 :三星排名第一,京东方(000725.SZ)排名第二,LG显示排名第三。韩国厂商的营收份额预计将从2021年的58%增加到2022年的64%,而中国厂商的总份额预计将从2021年的33%下降到2022年的29%。

Hiroshi Hayase 总结道:“鉴于经济形势严峻,消费者正在谨慎选择高价值产品。LTPO-AMOLED为智能手机所带来的低功耗价值将继续推动整个2023年智能手机显示面板市场的需求。”