2022 年以来消费复苏一波三折,服装消费复苏更弱,港股服装和服装制造板块估值已回落至 020年前水平。随着防疫政策优化调整,消费场景有望改善,疫后复苏成为纺织服装板块的主要逻辑。就细分而言,板块内部仍有结构性亮点。

专业运动细分领域+国产替代 机会凸显

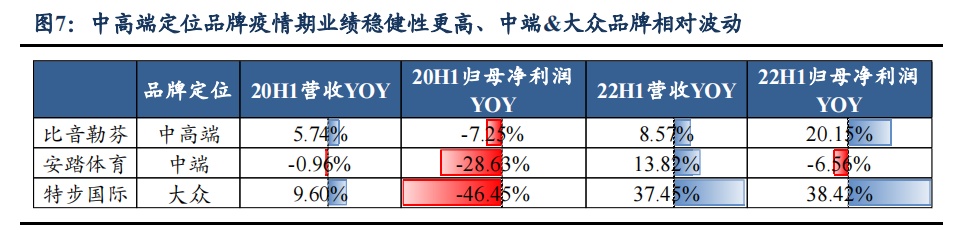

在一个相对较弱的经济复苏周期里,群体对大众服饰消费的敏感性是较大的,消费呈现K型复苏,两极分化的压力将进一步凸显,高端品牌将保持其强势而大众品牌的复苏仍需时日,成长的“稀缺性”愈发凸显。

例如,对于同为运动服饰赛道、不同定位的比音勒芬(002832.SZ),结合2020H1和2022H两轮疫情较为严重时期的业绩表现来看,其表现最为稳健,2020上半年营收维持增长、净利仅小幅下滑,2022上半年营收净利均保持增长、受疫情扰动较小;特步在2020上半年期间由于补贴经销商净利下滑较多、但 2022表现突出。

但总体来看,运动鞋服是具备偏刚性需求的高成长板块,其持续成长性的底层逻辑来自于渗透率的提升,对健康的追求、政策的鼓励及国货实力飞跃带来了渗透率的加速提升。

根据智通财经APP观察,运动鞋服板块专业运动细分领域机会凸显。

首先,面对跑步市场的火热,以特步为代表品牌方加强相关产品和营销布局。特步深耕跑步市场多年,产品力持续增强,目前跑步品类已经拥有了大众(300-500元)、专业(599/699元)、精英(999/1199 元)三大系列,同时公司凭借特步俱乐部以及特跑族构建跑步生态,竞争护城河稳固,目前公司特跑族会员数量约150万。

李宁(02331)在专业跑步领域的发展尚浅,营销层面整体布局以赞助重点马拉松赛事为主。产品方面,公司针对球鞋中底陆续开发出“䨻轻弹科技”以及“弜结构”,并推出飞电、绝影等高端跑鞋系列。在行业热度以及公司自身的内功修炼下,2022上半年李宁跑步品类流水增长10%。

此外,女性消费力量在运动鞋服领域的话语权也在不断扩大,品牌商切入细分市场,提供更加齐全、领域更加细分的女性运动产品,女性运动市场规模增长趋势显著。Lululemon2007年于纳斯达克上市后,品牌实现快速增长并在瑜伽赛道中保持领先,最新一季财报中,lululemon在中国业务净营收增长30%,三年复合年增长率接近70%,成为市值仅次于耐克的全球第二大运动服饰品牌。安踏在制定未来5年的发展规划中也提到发力女子运动品类,开发女子专属商品。李宁女子健身系列推出“揉柔裤”、“翘俏裤”,定位中高端女性消费群体,并在小红书等社交平台进行推广,市场反响良好。

值得关注的是,户外露营成为最火爆赛道。根据各家双十一官方战报,挪客为全网户外露营类目销售额第一,GMV破1亿,同比增长120%;牧高笛增速180%,骆驼露营装备销售额增长达到380%。运动鞋服赛道开始培育加入户外运动市场,以安踏体育为例,公司近年来布局了多个户外品牌,其中DESCENTE与Kolon Sport营收持续高速增长。截止2021年末,DESCENTE与Kolon Sport门店数量已经分别达到182与152家。

过去两年,国产运动鞋服品牌加速崛起,产品力有着巨大突破;同时,线下门店焕颜,积极跟进新兴渠道的入驻,着重品牌力的打造,这支持了国产品牌渗透率的加速提升,看产品和竞争力提升之下的好国货替代逻辑。

本土品牌市占率提升的关键,在于产品和品牌力。据百度调研数据,消费者对国内品牌的关注度从2016年45%提升至2021年75%,可见国货品牌关注度和认可度提升。

国货品牌崛起背后,主要在于过往本土品牌的研发积淀为产品力的提升奠定了扎实的基础,如李宁专业运动䨻科技进一步推广,同时时尚运动系列推新升级,合力拉动ASP提升;安踏品牌着力打造NBA球星签名鞋款,推出速度家族入局专业竞速跑鞋市场;特步专业跑步的标签已经被无数跑者认证。

随着专业运动细分领域与国产替代机会凸显,运动鞋服板块的渗透率稳步提升得到保障。事实上,中国运动鞋服行业的渗透率仍有巨大的成长空间。兴业证券研报显示,2021年,中国运动鞋服渗透率(运动鞋服消费/纺服总消费)仅13.4%,而美国、日本及欧洲主要国家的运动鞋服渗透率分别是 37.7%、19.1%及18.9%。欧睿预测,中国运动鞋服行业在2022-2026年每年将保持10%以上的增速。

去库存成首要目标关注优质供应链企业

零售环境动荡转为常态,保证健康运营是更重要的事。截至第三季度,品牌商库存普遍较高。因此,第四季度清库存成为其首要目标。

而港股体育服饰龙头采取不同的销售策略,同时由于定位及主力市场区位差异,各品牌的库存压力不同,其中李宁库存压力最小。

安踏对主品牌折扣把控谨慎,库存仍维持略高水平。今年Q3公司流水录得同比中单位数增长,对折扣把控较为谨慎,大装折扣基本持平,但库销比依旧维持在 5个月左右,略超健康水平。

特步Q3零售折扣同比略有加深至7-7.5折,好于预期,但渠道库存水平增长至4-4.5个月,9月后疫情反复干扰线下运营,上半年积累的春夏装存货及国庆存货都需结转至双十一处理,四季度清库存压力较大。

相较之下,李宁库销比略高于4个月,但仍处健康水平,且约八成以上的存货为6个月以下新品,Q4清库存压力相对较小。

不过,随着疫情及防控政策演变,若消费场景逐步恢复,则品牌服饰去库进程有望加快、业绩修复可期。

更为重要的是,疫情反复放大了供应链的不稳定性,优质的供应链资源在逆全球化的环境下更加稀缺。

全球经济下行压力下,申洲国际(02313)于第四季度及明年上半年面临订单和产能利用率不足的压力。这主要是由于下游品牌商的拖累。在上市运动品牌的2022年上半年财报中,不约而同地表现出了营收增速放缓或营收同比下降、库存高企的特点。在第三、第四财季中,耐克(NKE.US)大中华区营收同比分别下降5%和19%;阿迪达斯大中华区在截至6月30日的前两个季度,营收同比下跌35%;数家知名国产运动品牌存货周转期均有大幅延长、存货明显增加的特点。但得益于一体化生产模式和持续的面料创新能力,申洲国际可以大力开拓新的头部企业客户寻求产能利用率平衡。比如,公司与Lululemon合作进展顺利,申洲国际很快成为核心供应商,未来计划借此开拓弹力性面料企业。公司也将加大开发新的头部企业力度。此外,继续重点布局海外产能,柬埔寨招工顺利,公司对长期未来发展仍有信心,坚持新增产能获取。

从长远来看,随着近年来国家政策支持体育行业发展、全民健身热潮及体育消费景气度高,有望带动运动服饰的需求进一步增长。数据表明,2021年中国运动鞋服市场规模达3871亿元,同比增长22.89%,预计2025年中国运动鞋服市场规模将达到5990亿元,前景广阔。此外,防疫政策优化调整利好消费场景复苏,品牌服饰整体复苏可期,而运动鞋服又有国产替代逻辑,反弹表现或将更为强劲,看好优质本土运动品牌及供应链龙头的估值回升。