智通财经APP获悉,申万宏源发表研究报告称,9 月28 日,长城汽车(02333)公告计划通过入股Pilbara Minerals

投资澳大利亚锂矿资源,总投资额约为2800 万澳币或1.46

亿人民币。由于工信部已正式出台乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(“双积分政策”),并于2019

年正式考核新能源积分,该行认为,长城汽车加强锂资源储备,有助于推动公司新能源产品开发。维持长城汽车买入评级,目标价港币12.50 元。

新能源布局

长城汽车计划通过全资子公司亿新发展认购5600 万股Pilbara Minerals 新股,交易金额为2800 万澳元或1.45

亿人民币,长城汽车将持有Pilbara Minerals 不超过3.5%的股权。交易允许长城汽车按约定的定价,每年包销7.5

万吨锂辉石精矿。再加上工信部已正式出台双积分政策,并要求2019

年车企新能源积分达到燃油车产量的10%,否则需要通过购买新能源积分抵偿。以及未来公司将积极推出新能源车型,P8 将于4Q17 上市,VV7 及VV5

深混车型将于18 年上市。

该行认为,长城汽车加强锂资源储备,有助于推动公司新能源产品开发,加快完成2019-2020 年积分考核目标。

新品周期启动

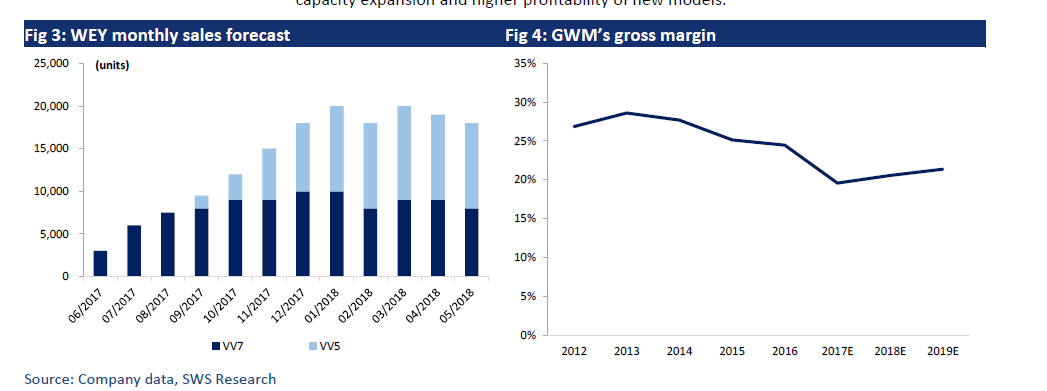

申万宏源指出,长城汽车7月销量同比止跌,主要受益于VV7 及新H6 产能逐渐释放。该行对新车销量攀升保持信心,随着旺季到来,产量爬坡,公司月销量将从7月起逐渐改善。预期VV7月销量达到9月8500台,10月10000台。

此外,WEY 品牌旗下紧凑型SUV VV5 已于8月底上市,售价15-16.3万人民币,目前订单情况良好。WEY产品等车期平均约45天。该行预期WEY 销量将达到17年7万台,18年22万台(同比增长214%),19年30万台(同比增长36%)。

盈利能力改善

由于年初至今的红包补贴及人力成本上升,公司毛利率由2016年24.5%降至1H17的19.4%。再加上终端优惠幅度自4Q17起收窄,该行认为降价的负面影响将逐渐减弱,并且随着WEY车型上量,产品结构逐渐上移。

另外该行认为随着18年新车上量,长城汽车的盈利水平将有所改善,预计毛利率将由17 年19.6%升至18 年20.6%,19 年21.4%。

基于以上,该行维持长城汽车买入评级,目标价港币12.50 元,对应30.2%上升空间。维持其17年EPS人民币0.77 元(同比下降33.7%),18 年EPS 人民币1.06 元。(同比增长37.8%),19 年EPS 人民币1.31 元(同比增长23.8%)。