智通财经APP获悉,据接受调查的经济学家认为,美联储将在12月下调加息幅度至50个基点,但紧缩政策的延长和政策利率峰值的上升是当前前景面临的最大风险。

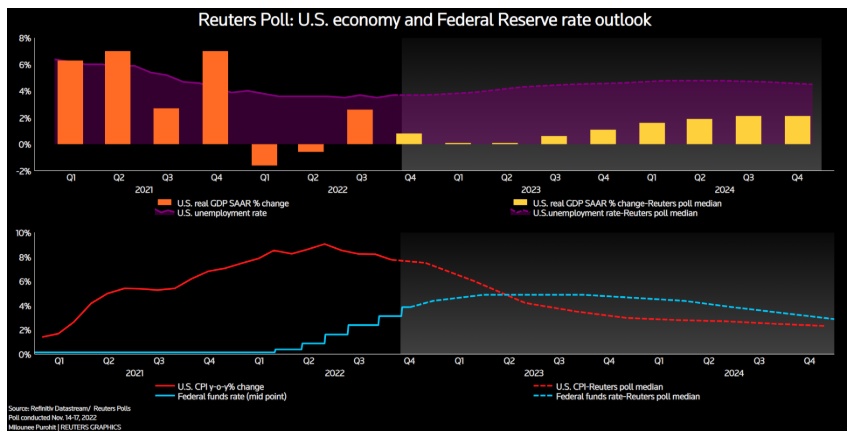

美国消费者价格指数(CPI)上月意外降至8%以下,进一步支撑了市场对美联储在连续4次加息75个基点后,未来将小幅加息的预期。但最新调查显示,经济学家对未来一年的通胀预期略高于一个月前的调查结果,这表明现在还不是考虑美联储紧缩政策即将暂停的时候。

参加11月14日至17日调查的84位经济学家中,有78位认为,美联储将在12月会议上将联邦基金利率上调50个基点,至4.25%-4.50%的区间。

经济学家普遍预期,明年初联邦基金利率将在4.75%-5.00%的最低水平见顶,较上月调查结果高出25个基点。峰值利率预测介于4.25%-4.50%和5.75%-6.00%之间。

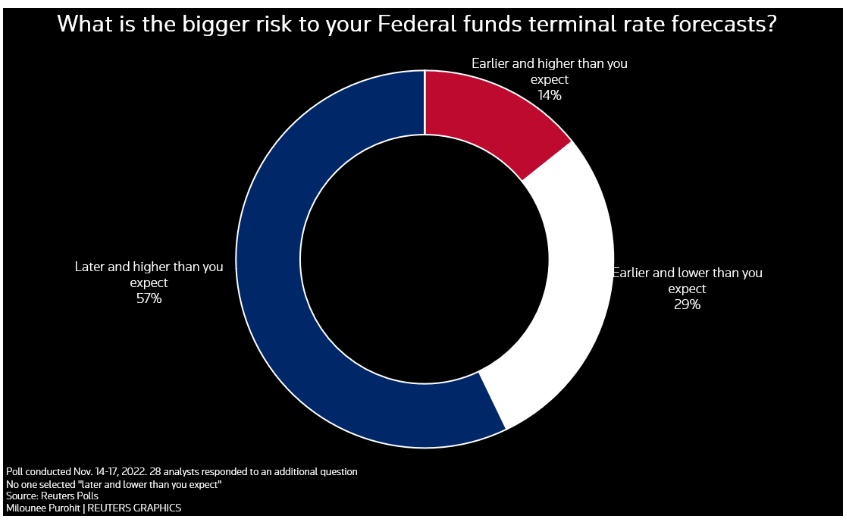

在回答另一个问题的28名受访者中,有16人表示,更大的风险是利率达到的峰值将更高,时间也将比现在预期更晚,另有4人表示峰值利率会更高,但时间会更早。其余的人则表示会峰值利率更低、时间会更早。

荷兰合作银行美国高级策略师Philip Marey表示:“虽然市场关注的是通胀峰值,但潜在的通胀趋势依然存在。这可能会迫使美联储在明年继续上调联邦基金利率,甚至远超目前预期的水平。”

此前,多位美联储政策制定者也已暗示,利率将会上调至高于9月会议上预期的水平,在目前核心CPI超过目标水平2%三倍的情况下,他们必须看到物价上涨出现持续而有意义的下降,才会考虑暂停紧缩政策。

虽然价格压力逐渐下降,但用CPI和核心个人消费支出(PCE)价格指数衡量的通胀至少要到2025年才能回到2%。大多数经济学家(29位中的18位)也表示,更大的风险在于,未来6个月的价格上涨幅度将超过他们的预期。

花旗首席美国经济学家Andrew Hollenhorst表示:“虽然CPI走软将支持美联储在12月将加息速度放缓至50个基点的愿望,但我们在报告中没有看到任何明确证据表明通胀将朝着2%的目标显著减速。数据走软并不会显著影响我们认为的通胀上升趋势。”

另外,该调查还显示,40年来最激进的紧缩周期使美国在一年内出现衰退的可能性达到60%,与上月的调查结果大致相似。

虽然30名经济学家中有22人表示,衰退可能很轻微的(预计明年经济整体增长仅为0.4%),但对更严重衰退的担忧已促使多家企业在全国范围内裁员数千人。

经济学家预计到明年年底,失业率将从目前的3.7%攀升至4.6%,最高预测为5.9%,2024年的平均失业率预计为4.8%,仍远低于前几次衰退的水平。与上个月的调查结果相比,失业率预测大幅上升。

“尽管明年失业率可能小幅上升,但经济极有可能陷入衰退,这将使美联储在经济衰退期间保持限制性政策立场,这是不寻常的,”大和资本市场美国公司首席经济学家Michael Moran表示。