智通财经APP获悉,大摩发表研究报告称,中国去年下半年外游旅客增长放慢,加上受到高铁竞争加剧,相信内地航空公司的发展重点将转移至扩大国际业务。报告称,随着北京至上海高铁开通,逾三分之一营运中的高铁将会提速,并将提升高铁的载客量,增加对本地航线客量的影响。报告认为市场尚未反映有关风险,2018-2019年市场预测仍然偏向乐观。

该行认为内地航空公司将继续扩张其国际业务,预计2016-2020年外游需求复合增长率仍会达10%,2017-2020年间,从内地飞往亚太地区人次将达2.1亿、飞往北美将达2200万,飞往欧洲将达3200万。对于内地航空公司,由于旅客转用高铁其他交通工具,预计航空公司的客运收益公里数(RPK)及收益率增长将放慢。基于以上因素,该行下调东航(00670)及南航(01055)评级至“减持”。

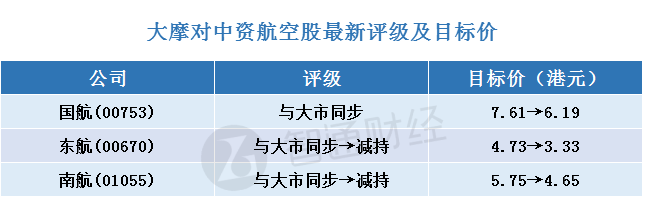

智通财经APP整理大摩对航空股最新评级及目标价见下表: