近日以来,在促消费政策多方利好下,股市部分板块行情迎来冰与火的切换。

比如11月16日集体拉升的啤酒板块,截至16日收盘,板块录得超3%涨幅,涨势靠前,而自11月以来啤酒板块则累计上涨约32%。但是对比啤酒板块前几个月的走势则大不相同,前几个月该板块一直在默默消化此前的估值泡沫以及宏观环境不确定性带来的利空影响,走势低迷,比如10月该板块累跌近30%。

现如今,结合啤酒板块的基本面和消息面面的变化来看,布局啤酒板块的时间或许渐行渐近了。

需求回暖,基本面利空消化终有时

结合啤酒板块三季度的业绩表现来看,啤酒行业的确已经呈现出比较明显的边际改善。具体来看,主要可以从两个方面进行分析。

一是,需求逐步回暖,带动啤酒企业销量整体提升。

进入6月,疫情影响有所缓和,餐饮堂食逐步恢复。高温天气带动下,啤酒消费迎来回补,渠道也进入补库存阶段,行业在低基数背景下实现快速增长——单三季度全国啤酒产量为1125.1万千升,同比增长9.6%,其中,7、8、9月啤酒产量分别同比增长10.8%/12.0%/5.1%。

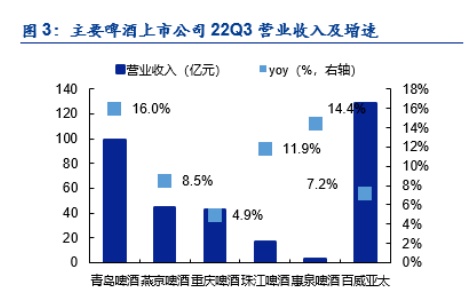

复苏的需求刺激下,啤酒企业们的销量进一步提升:据相关数据披露,主要啤酒上市公司中,青岛啤酒/百威亚太/重庆啤酒/珠江啤酒同期销量分别同比增长10.6%/6.3%/1.3%/7.0%。与此同时,销量的增加也带动了企业营收的增长:2022年Q3,大部分啤酒企业收入保持较快增长,其中,青岛啤酒/燕京啤酒/重庆啤酒/珠江啤酒/百威亚太营业收入分别同比增长16.0%/8.5%/4.9%/11.9%/7.2%。

(数据来源:安信证券)

二是,部分原料成本端压力改善,进一步减少对毛利率的侵蚀。

智通财经APP观察到,三季度以来,啤酒的主要原材料玻璃、铝锭价格、包材压力均有所缓解,其中玻璃、铝锭9月末价格分别同比下降44.7%和19.5%。虽然小麦价格仍维持高位,但部分原料成本端压力改善之际,也促使各大企业吨成本逐季改善——2022年Q3,青岛啤酒/燕京啤酒/重庆啤酒/珠江啤酒/百威亚太吨成本环比下降0.5%/3.3%/4.4%/7.3%。

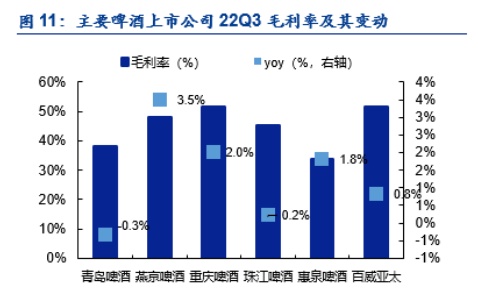

吨成本逐渐改善叠加产品结构升级趋势的利好下,啤酒企业的毛利率亦出现了稳步提升的迹象。具体来看,单三季度,青岛啤酒/燕京啤酒/重庆啤酒/珠江啤酒/百威亚太分别实现毛利率38.0%/47.7%/51.6%/44.9%/33.8%/51.3%,同比-0.3/+3.5/+2.0/+0.2/+0.8pct。其中燕京啤酒毛利率增长亮眼,主要系旺季间U8放量带动公司毛利率显著提升。

(数据来源:安信证券)

事实上,若仔细观察三季度基金重仓比例变动,我们或许也能够看出更多东西。

据国盛证券研报披露,2022Q3,啤酒板块基金重仓比例环比增长0.21%至0.90%,创历史新高,超配比例上涨了0.20%至0.63%。其中,青岛啤酒持仓占比由Q2的0.22%上涨至0.34%,华润啤酒持仓占比由0.19%上涨至0.25%。而啤酒股在三季度重仓比例加剧上升的表现,这或许就是“春江水暖鸭先知”了。

基于上,不难看出,至2022年第三季度,啤酒板块大致消化掉了前期基本面的利空因素。

淡季不淡,迎来强势上涨逻辑

正所谓,“知来者之可追”,随着啤酒板块于三季度逐步走出利空阴霾,该行业后续又将迎来哪些发展机遇?

事实上,智通财经APP观察到,对于大消费板块来说,最大的负面因素在于疫情变数。

不过,时至今日,随着防疫政策不断优化,这种担心似乎变得越来越没有必要。

2022年11月11日,国务院公布的优化防控“二十条”,如将密接“7+3天”调整为“5+3”、将风险地区划定改为“高、低”两类、入境人员“7+3天”调整为“5+3”等等。可以看到,随着国家医疗防控水平的提高,以及不断优化调整疫情防控措施,最大程度减少经济发展的影响,消费活力将进一步被激发。

此外,若结合消息面来看,啤酒行业或将迎来一大强势上涨逻辑——即将到来的2022 年卡塔尔世界杯足球盛事或将逆势拉动今年淡季的啤酒消费。

此前,国际足联宣布,2022年卡塔尔世界杯将于11月20日(北京时间11月21日零时)开幕,此次是历史上首次在卡塔尔和中东国家境内举行、也是首次在北半球冬季举行、首次由从未进过世界杯的国家举办的世界杯足球赛。

据悉,每届世界杯都是啤酒消费的重大节点。根据艾瑞咨询的调研,在2018年俄罗斯世界杯期间,我国有45%以上的球迷增加了啤酒饮料、零食、外卖的消费。京东与美团联合发布数据显示,周末晚间前往酒吧、KTV等娱乐场所的订单量较平日上涨14%,酒吧订单量较平日上涨15%。京东平台啤酒订单环比增加60%;仅世界杯揭幕战当晚,美团外卖啤酒销量超28万瓶。

基于此,不少券商机构直指出啤酒板块目前的发展利好。其中,中信证券认为,本届世界杯在冬季举行,有望延长啤酒二、三季度的传统销售旺季,带动啤酒行业实现量价齐升。而中银证券亦表示,短期来看,随着11月份世界杯的到来,啤酒企业在销量端有望延续增长态势。

一般来说,相较于新能源这种成长赛道,它们的成长逻辑肯定是强过食品饮料行业,但这并不代表食品饮料板块没有投资价值——即在食品饮料行业开启景气周期之际,或者估值出现足够吸引力的时候,还是会有不少资金选择下注。

比如现在。自21年2月估值达到最高点后,食品饮料板块景气度逐渐下行。而进入22年,板块更是进入深度调整期。与此同时,中港上市啤酒公司股价也跟随大市出现不同程度的回调。其中,华润啤酒和青岛啤酒当前市盈率 PE 已分别回调至约32倍和 22倍,估值已回落至相对吸引水平,故此当前也有不少基金选择加大对啤酒板块的持仓比例。

而从投资策略来看,随着“高端化、提质增效”将继续成为行业的主要增长动力,接下来首要关注的肯定是在产品结构升级拔得头筹、盈利能力进一步提升的上市啤企龙头。

其中,山证国际指出,长期而言,“高端化、提质增效”将继续成为行 业的主要增长动力,上市龙头酒企盈利能力将有望在产品结构升级的驱 动下继续提升,估值将迎来修复契机,建议重点关注中港上市啤酒代表企业华润啤酒(00291) 、青岛啤酒(00168)以及重庆啤酒(600132.SH)。

中银证券亦指出,长期来看,我国啤酒销量增长难度较大,啤酒行业已发展为存量竞争的格局,推行高端化战略、提升产品结构将是啤酒厂商的重要 成长逻辑。因此认为,在产品组合、销售渠道、品牌宣传、运营效率等维度上拥有综合优势的企业更有希望在啤酒高端化的角逐中胜出,建议关注青岛啤酒、华润啤酒、燕京啤酒。

综上来看,随着国家对促消费政策全面大力推进,不断优化防疫政策,同时在世界杯的消费需求刺激下,估值降至相对低位的啤酒板块的确有望迎来最佳布局时点。