后知后觉,新能源车的出行时代也许已经来了。

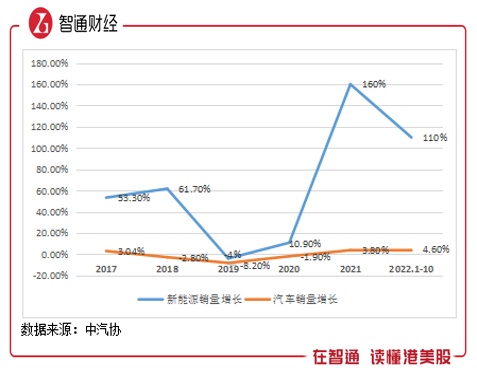

智通财经APP了解到,中汽协近期发布10月份销量数据,10月及前10月,汽车销量分别增长6.9%及4.6%,延续了2021年的增长,但这主要得益于新能源车的贡献,燃油车仍是下滑的。上述期间,新能源车销量分别增长81.7%及110%,前十月新能源车销售增量276.6万辆,是汽车整体增量的2.86倍。

燃油车生存空间不断被压缩,7月以来虽然有购置税减半政策,对燃油车消费有一定的提振,但油价上涨及城市限行下提振非常有限,10月及前10月,燃油车销量分别下滑8.2%及10%。相反新能源车一路高歌,基本保持月销翻倍,渗透率也从今年1月的17%,上升至10月的28.5%。

按照新能源车目前的增长速度,2024年有望超过1000万辆,存量替代下渗透率将接近50%。在这巨大的行业市场蛋糕下,竞争将非常激烈,传统车企,造车新势力以及跨界的科技企业等都参与竞争,那么,目前行业竞争格局如何分布,以及哪家车企能够笑到最后,成为最大赢家呢?

百家争鸣,决战新能源

纵观整个汽车行业的发展,阶段性非常明显,2017年是周期性高点,行业的增长主要由燃油车驱动;2018年后燃油车销量开始下行,2018-2020年汽车连续三年下滑,而补贴退坡下,新能源车生产积极性不高,增速大幅放缓,渗透率依然在低位;2021年以来,新能源车连续两年翻倍增长,并扭转了汽车销量下滑的趋势。

2021年是新能源车最重要的分界点,之前是政策主导,之后是市场主导。政策到市场的转变其实是技术进步所致,目前电池续航普遍达到400KM以上,部分车型达到700KM,充电时间大幅缩短,降低了城市出行里程焦虑,购车意愿也从最开始的出租车到私家车,换购叠加新增购车需求下,新能源车进入野蛮成长的周期。

今年是新能车“百家争鸣”元年,各种品牌应运而生,包括传统车企分拆或者单独成立新品牌,如吉利(00175)的极氪汽车及上汽的智己汽车等;以蔚来(09866)、理想(02015)及小鹏(09868)为代表的新势力,并不断涌现出零跑及哪吒等后起之秀;以华为为代表的科技企业参与品牌,如问界汽车。各大品牌非常大的共性是,主打长续航及智能化。

在互相角逐的行业生存环境下,电车续航能力明显得到提升,充电时间普遍降至一个小时,甚至部分车企推出充电5分钟续航200公里的超级快冲车型,比如小鹏的G9,如若超充站普及,将大幅增强观望的消费者换购意愿。今年按月看,除了4月份受上海疫情影响外,基本新能源车基本保持翻倍趋势。

两年前新能源车的政策规划是到2025年达到25%的渗透率,然而市场表现明显超出了预期,目前基本实现了目标,按月看10月份还达到28.5%,“规划”重新被定义,乐观的机构甚至认为到2025年能达到60%的渗透率目标。技术进步是渗透率提升核心,目前的续航及充电技术水平都在迭代,未来也充满了可能。

品牌拥挤,比亚迪始终霸占龙头

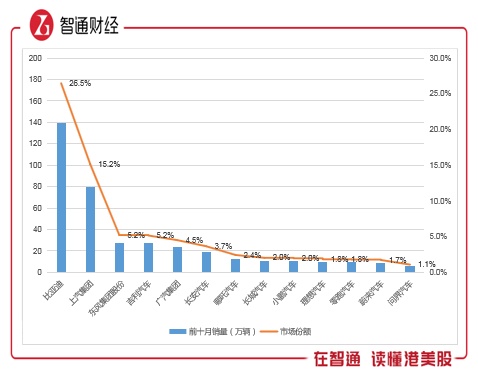

新能源车的行业格局正逐步成型,目前出现了超级强者比亚迪,保持行业龙头地位,同时各路品牌也在你追我赶,市场格局每个月都在变化。10月各大车企发布了销量数据,比亚迪(01211)不仅在自主品牌上位居榜首,同时也超过了合资品牌,以乘联会发布的零售数据,比亚迪以20.6万辆的零售量稳居品牌第一,比位居第二的一汽大众高出50.4%。

在销量排名前十中,大部分是合资品牌,但与自主品牌相比,合资品牌更多的是销售燃油车,新能源化率非常低,而新能源车则是成为自主品牌崛起的契机,以批发销量看,比亚迪及吉利两大自主品牌霸占前二。不过按照厂商来看,上汽集团仍是最大的汽车厂商,前十月销量427.35万辆,市场份额19.45%。

我们知道除了比亚迪、吉利及长城外,其他传统车企基本都是以自主+合资品牌运营,且核心销量都在合资品牌。今年传统车企大都推出自主新能源品牌,以此作为业绩突围口,上汽、东风集团股份及广汽在这波洪流中展露头角。目前来看,比亚迪以26.5%的市场份额稳居第一,传统车企具规模优势,市场份额在5-20%追赶,而造车新势力缺乏市场积累,市占率普遍在2%左右。

新能源车品牌已经进入混战局面,其实中低端市场牢牢把握在传统车企手中,因为拥有足够的造车及市场资源,10-20万元价格带比亚迪及吉利拥有较高的市场份额,但超过20万元后进入特斯拉及蔚小理的竞争区间,比亚迪推出海豹等中高端品牌,而吉利有极氪,北汽有极狐,品牌比较拥挤,市场竞争激烈。

特斯拉大幅降价搅乱竞争市场,特斯拉Model 3进入20万元的购车区域,对造车新势力带来降维打击,此外奔驰纯电动品牌也跟着降价,不过价位太高对50万元以下的购车区域影响不大。当然,降价虽有消费弹性,但降价更多意味着要去掉某些配置服务,市场取胜关键还是要靠产品力,高性价比水平。

电桩配套跟上,高阶智能是未来

值得一提的是,新能源汽车市场蛋糕非常大,但配套要跟上,从充电桩数量看,截至 2022 年 10 月,联盟内成员单位总计上报公共充电桩167.5万台,车桩比2.5:1,相比往年稳步爬升。直流桩是快充桩,充电速度快,一般一个小时左右就可以充满续航500公里的电量(大概60度电),目前占比为42.3%。

目前特来电、星星充电、云快充运营、国家电网及小桔充电合计市场份额为69.2%。汽车厂商为获得竞争优势也在加紧建设自有充电站,比如小鹏的快充站。电桩配套其实很容易跟上,之前一直保持低位主要还是充电技术限制,小鹏率先量产的G9车型可实现800V的电压充电,充电时间大幅缩短,理想也紧跟其后,预计这将成为未来主流电桩。

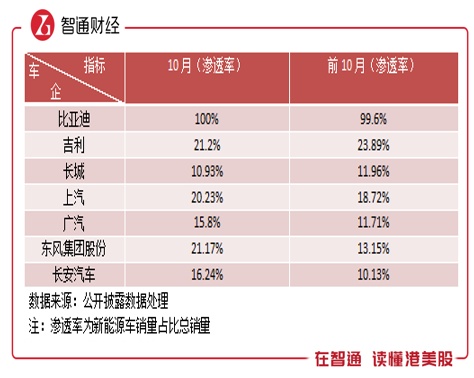

配套跟上了,新能源车消费意愿也随之增强。其实价位在20万元以上车型存在巨大的市场空间,这也将是各大品牌在未来几年角逐的战略区域。智通财经APP观察到,目前传统车企除了比亚迪外,其他品牌的新能源车渗透率仍比较低,吉利略高些,达到23.89%,提升空间较大。

但提升渗透率并不是一件简单的事,首先要把产能提升,其实是要在充分竞争的市场中获取份额。如上文所言,20万元以上的区域竞争将十分激烈,特斯拉降价搅乱市场格局,但价格弹性有限,还是要靠产品力及高性价比取胜。智能化成为取胜关键,造车新势力主打智能化,传统车企智能化较欠缺,但也在加大研发力度紧紧追赶。

智能化需要软件和硬件搭配,硬件一般都是要采购,包括目前主流自动泊车及城市辅助驾驶要用的毫米波雷达及激光雷达等,中高端车型都会有配置,比如理想、极狐及小鹏车型,差异不会很大,但软件实力会有所不同。大部分品牌都有OTA升级能力,从车型定价看,小鹏自研的辅助驾驶平台性价比明显要略高些。

激光雷达可满足高阶辅助驾驶,其实已经达到了L3的级别,但竞争路上容不得车企停止研发。在今年7月份,上汽集团和地平线宣布,将共同打造面向未来的智能驾驶计算平台,合力推动车规级高性能AI芯片的开发应用,而搭载地平线征程5的合作车型预计将于2023年量产。

政策留给车企研发创造的时间也比较充分,2018年底以来,智能网联汽车扶持政策就开始频频出台,今年11月2日,工业和信息化部装备工业一司公开征求对《关于开展智能网联汽车准入和上路通行试点工作的通知(征求意见稿)》的意见,这将极大推动智能汽车的发展。2021年,全口径L2级别的乘用车渗透率为22.2%,今年上半年提升至32.4%,不少车型已达到L3级别。

综合看来,新能源汽车出行时代已经来了,而行业格局也逐步成形,比亚迪稳居龙头地位,各大品牌互相角逐,降价、补贴以及权益优惠将成为常态。而随着竞争加剧,各大品牌加大研发,智能化车型也将越来越多,高阶智能化消费将成为主流。新能源汽车行业前景非常宽广,但部分公司估值已被炒高,可留意渗透率较低的车企。