回顾疫情发生之初,一切与疫情相关的药、疫苗、防疫物资、医药电商、互联网医疗等均遭到资本市场疯抢。现如今,疫情四起,好在中重症患者极少,因此资本市场对国内疫情管控放开的预期也较为强烈,但由于新冠传染性极强,意味着放开后,对药物的需求量将会大幅提升。互联网医疗企业作为线上问诊以及线上医药电商的结合体,备受市场喜爱,阿里健康(00241)、京东健康(06618)、平安好医生(01833)等纷纷大涨。

在线医保支付模式探索中,处方药外流带来新成长

我国互联网医疗行业的发展里程可谓一波三折,从2015年前后大量初创企业涌现,至2018年在监管政策下冷却,在2020年疫情后又出现了新的机会。从业者对互联网医疗商业模式的探索也还在继续,在一些细分领域中至今仍未找到成熟盈利模式。

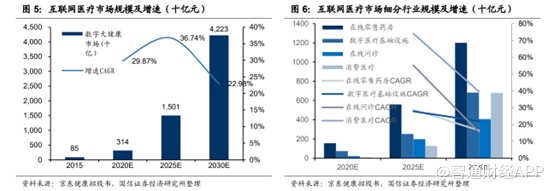

目前互联网医疗行业的主要业务包括在线零售药房、在线问诊、消费医疗健康服务等ToC端业务模式,以及数字化基础设施、线上企业服务等ToB端业务模式。根据弗若斯特沙利文的数据,2020年互联网医疗行业规模达3140亿元,同比增长44%;2020-2025年复合增长率为36.7%,2025年行业规模将达15010亿元;2025-2030年复合增长率为22.9%,2030年行业规模将达42230亿元,由此推算10年CAGR为29.7%。

从上图可以看出,不管是2020年的行业规模还是2030年,在线零售药房是互联网医疗行业最主要的业务。

先看医药电商业务,国内的医药电商在政策层面上经历了曲折的发展历程。在发展初期,政策逐渐趋严。1999年颁布的《关于印发处方药与非处方药流通管理暂行规定的通知》不允许采用网上销售方式销售乙类处方药。不过随着互联网的发展,2000年国内部分省市开展网上非处方药销售试点,但在2005年又颁布了新政策,需要《互联网药品交易服务资格证书》,即A、B、C正,并且只允许销售非处方药。在很长的一段时间里,国内的互联网医疗企业并没有做出改变,直到2013年的《关于加强互联网药品销售管理的通知》规定零售单体药店不得开展网上售药业务,零售连锁企业网上只能销售非处方药,并使用符合GSP认证的药品配送系统自行配送。此后,政策监管出现一定摇摆。

2017年1月《国务院关于取消一批行政许可事项的决定》,取消了医药电商B、C证的审核,9月,取消A证审批,医药电商从重审批进入重监管时代。2018年以后,药品线上销售的品类限制逐渐放开,在医药分开、鼓励互联网医疗发展的背景下,处方药的线上销售放开。同时,限制处方药外流的难点——医保支付逐步向线上线下一体化推进。

2018年有条件放开网络药品销售,但不宜开放的暂时仍禁止,不得向个人消费者销售药品。网络药品销售者为药品零售连锁企业的,不得通过网络销售处方药、国家有专门管理的药品方药等。不过这一局面,在2020年迎来了巨大的转变。2020年《药品网络销售监督管理办法(征求意见稿)》支持网络零售企业按照相关要求和规定销售处方药。并且在随后的10月24号《国家医疗保障局关于积极推进“互联网+”医疗服务医保支付工作的指导意见》,明确符合条件的互联网医疗机构可以通过其依托的实体医疗机构,自愿“签约”纳入医保定点范围,“互联网+”医保支付将采取线上、线下一致的报销政策。

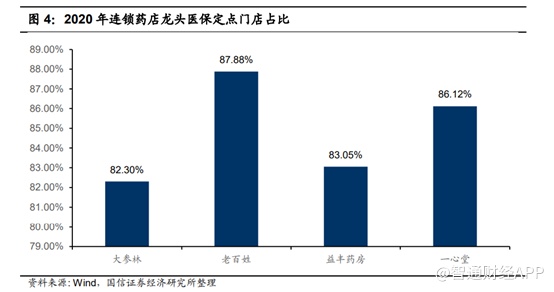

目前在线医保支付已经在杭州、广州、金华、青岛、辽宁等多地开始尝试。对于医药电商,需要依托线下医疗机构才能进入医保定点范围,目前还在探索实现模式。阿里健康已经在金华、广州、营口、莱西四个城市打通线上医保购药;京东健康则在江苏宿迁实现了线上医保支付;而线下药店龙头企业已经有80%以上网点接入医保。由此可见,网上医保支付在开放进度上仍然落后于线下药店。

虽然在线医保支付仍在探索中,但随着在线医保支付的推广,在线零售药品的增速会得到快速的提升。

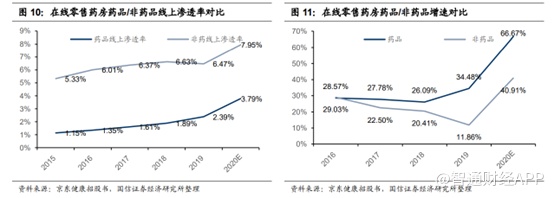

在线零售药房的医药产品包括药品(处方药、非处方药)及非药品(保健品、医疗器械、日化用品等非医疗用品)。根据米内网的市场跟踪数据,2020年在线零售药房药品销售额占比为15%,非药品销售额占比为85%,对比线下药房药品销售占比超70%,非药品销售仅占30%左右,在线零售药房非药品销售占比较高。这主要与网售药品受政策限制较大,且用户网上购药习惯处于培养期有关。线下药房非药品占比较小,原因在于为防止骗保和违规刷医保卡,部分地区线下药店被禁止销售非药品,而允许销售的地方也不能使用医保刷卡。

从线上渗透率来看,药品渗透率仍小于非药品。2015-2020年,药品的线上渗透率从1.15%上升至3.79%,仅为非药品的1/2左右。无论药品和非药品距离25%的消费品线上渗透率都还有很大的提升空间。增速方面,在线药品的增速一直要高于在线非药品的增速。

在政策严监管的情况下,医药电商平台在早期都注重从营养保健品、家用医疗器械领域切入。保健品作为老年群体的刚性需求,作为整个养老产业的重要一环,其发展潜力巨大。据Euromonitor数据,2020年国内保健品主要渠道占比分布为直销25%、药店23%、电商40%。2016-2020年各渠道上销售规模增速CAGR为直销4.11%、药店1.48%、电商24.49%,电商增速明显高于其他渠道。在家用医疗器械领域,近年来,家用血压计、血糖仪,小型按摩器销售非常火爆,国产产品也日渐被人们所接受。在医疗器械领域里,家用医疗设备无疑将成为未来最具发展潜力的子板块。据医械研究院发布的《中国医疗器械行业蓝皮书(2020)》,2019年我国家用医疗设备市场规模为1189亿元,同比增加25.4%。根据前瞻产业研究院推算,2020年家用医疗器械市场规模达到1540亿元。随着家用医疗器械继续沿着轻便化、智能化、可穿戴等方向演进,未来将持续增长。

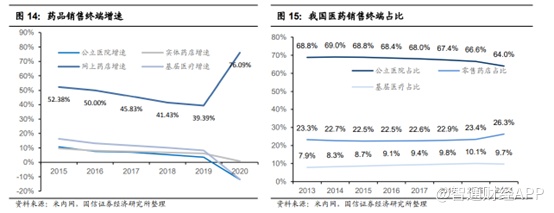

此外再看处方药方面,原先处方药销售渠道主要为医院以及零售药店。从渠道占比看,2017年以前,处方药的医药销售终端的结构比较稳定,公立医院终端占据约68%以上的份额,零售终端占据22%,公立基层医疗机构占据的份额不到10%。2017年取消三证审批,医药分开以及一系列在线医疗标准颁布之后,零售终端份额开始上升,公立医院药房终端下降,院内药品外流趋势显现。2020年,由于疫情的影响,零售医药占比加速上升至26.3%,同比上升13%。

随着医药分开政策的推进以及医药电商的发展,零售渠道终端占比有望稳定上升,尤其是国内医改的推进,处方药继续外流,线上药店将成为重要的承接方。而据财通证券统计,互联网销售药品不管是自营还是吸引第三方商家像消费者销售药,阿里健康和京东健康都能维持较高的毛利率水平。

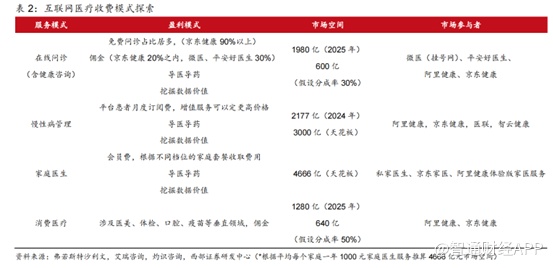

互联网医疗在慢病管理领域大有可为

除了医药电商以外,目前互联网医疗的业务中可行性最高的无疑为慢病管理。

疫情缩短互联网医疗市场教育时间,互联网实现规模扩张,活跃用户数、医生数量、日均问诊数量均呈现几何增长的态势。后疫情时代,随着医疗需求重新回归线下,医疗低频消费的本质不变,互联网医疗平台面临将线上短期流量转化为长期流量的问题。目前来看,在线问诊、诊前健康管理和诊后慢病管理、消费医疗健康服务发展方向相对明确,实际经营中,互联网医疗平台提供的产品会将在线问诊、健康管理、慢病管理、消费医疗等服务打包在一起。

相比于在线问诊、消费医疗等服务,慢病管理难度更大。慢病患者群体庞大、病情延续时间长、病因复杂、无法治愈、治疗累计费用高、医患交流频繁。分散碎片化市场特征下,互联网可以跨越时间和地域的限制贯穿诊前、诊中、诊后整个流程,通过信息提醒、病友社区等多种渠道提升患者依从度和患者教育,医疗价值和成本效益正在被社会认同。

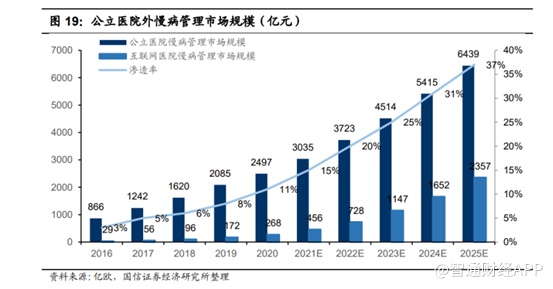

O2O也和互联网医疗慢管理业务链路有机结合,浙江衢州在线医保支付购药的业务模式,成为全国首个慢病管理在线医保支付平台,实现“互联网复诊+处方在线流转+医保在线支付+药品配送到家”的全链路跑通。根据亿欧的统计,2020年公立医院外慢病管理市场规模在2497亿元,互联网医院慢病管理市场规模为268亿元,渗透率11%;同时预计2025年互联网医院慢病管理市场渗透率可达37%,规模2357亿,5年CAGR在54%。

随着中国老龄化程度的不断加深,互联网医疗在慢病管理领域大有可为。

互联网医疗盈利模式和商业模式种类多,其中的医药电商业务直接与零售药店产生竞争关系;2020年疫情催生互联网服务需求及供给,政策加速支付和供给端线上化步伐。而在慢病管理领域方面,互联网医疗平台提供的产品会将在线问诊、健康管理、慢病管理、消费医疗等服务打包在一起,提高问诊效率,随着中国老龄化的加速,互联网医疗在慢病管理领域将大有可为。

在互联网医疗的细分市场中,医药电商板块中阿里健康和京东健康占据大部分份额,以“自营+平台”的模式扩大营收;O2O模式的叮当快药也在此赛道竞争;挂号问诊领域平安好医生、微医、春雨医提供线上诊疗服务,以问诊分成或者广告等方式盈利;医疗知识平台以百度健康医典、腾讯医典为代表。

在医药电商领域,从商品交易总额(GMV)角度看,目前阿里健康和京东健康的医药交易总额占据市场份额在70%以上,两者均以医药电商主要收入。2021财年阿里健康经测算的GMV为1232亿元,京东健康经测算的GMV为1101亿元,阿里健康的GMV与京东健康相差无几。

就医药电商而言,阿里健康和京东健康已经构成较强的竞争壁垒,与问诊等服务类线上医疗行业不同,新的竞争者很难进入医药电商。除大型网络交易平台所具有的网络效应、品牌和供应链优势外,医药电商还具有低频刚需的特征,依托于天猫和京东主站其他品类更高频次的购物行为引流,两家医药电商能够有效降低获客成本,新成立的独立医药电商平台则难以模仿。

值得一提的是,在医药电商方面,阿里健康与京东健康已经构建了竞争壁垒,但与其他互联网医疗企业同样处于亏损状态中,其他业务的盈利点仍在探索阶段。