智通财经APP获悉,北京时间11月17日,全球最大的计算机网络和互联网设备制造商思科(CSCO.US)公布2023财年第一季度业绩。财报显示,该公司Q1营收同比增长6%,达到136亿美元。剔除部分项目后,每股收益为86美分,上年同期为82美分。相比之下,分析师预期营收为133亿美元,每股收益为84美分。

在首席执行官Chuck Robbins的领导下,思科一直试图通过硬件和软件以及通过互联网提供的新产品来刺激增长。Robbins的目标是使该公司成为一家定期付费服务提供商,减少对一次性销售昂贵机器的依赖。在这一策略下,思科的硬件部门成为总营收的最大贡献者,该部门营收实现同比增长12%,突显了市场对思科设备的需求。安全部门营收同比增长9%,与会议相关的协作部门营收则同比下降2%。

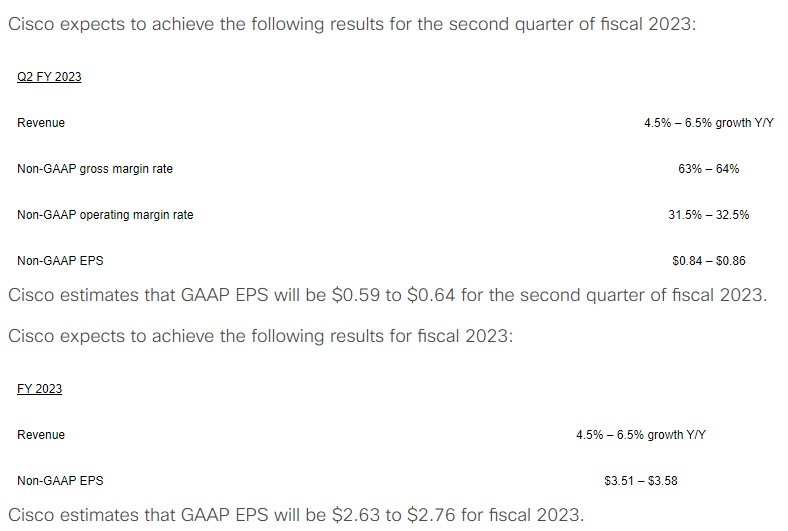

而得益于企业和政府在技术方面的支出,该公司还给出了乐观的营收指引。思科预计Q2营收将同比增长4.5%至6.5%,高于分析师预期的增长约4%;剔除部分项目后的每股收益将达到84美分至86美分。预计2023财年全年营收将至多同比增长6.5%,高于此前6%的预期;每股收益将达到3.51美元至3.58美元。

思科管理层认为,升级网络以跟上数据生成的步伐是如此重要,以至于企业和政府机构无论外部环境如何都在继续投入资金。在整体经济下滑的情况下,这种乐观情绪得到了持续强劲的订单以及思科通过增加零部件供应来满足客户需求的能力的支持。

该公司首席财务官Scott Herren在声明中表示,其新产品的年化经常性收入增长至超过230亿美元,芯片供应的增加帮助公司完成了更多订单。Herren补充道,这一业绩,以及供应形势的缓解,“为我们提供了极大的可见性和可预测性,并支持我们增加全年预期”。

财报公布后,思科股价盘后涨3.96%,报46.15美元。今年以来,该股已累计下跌30%。