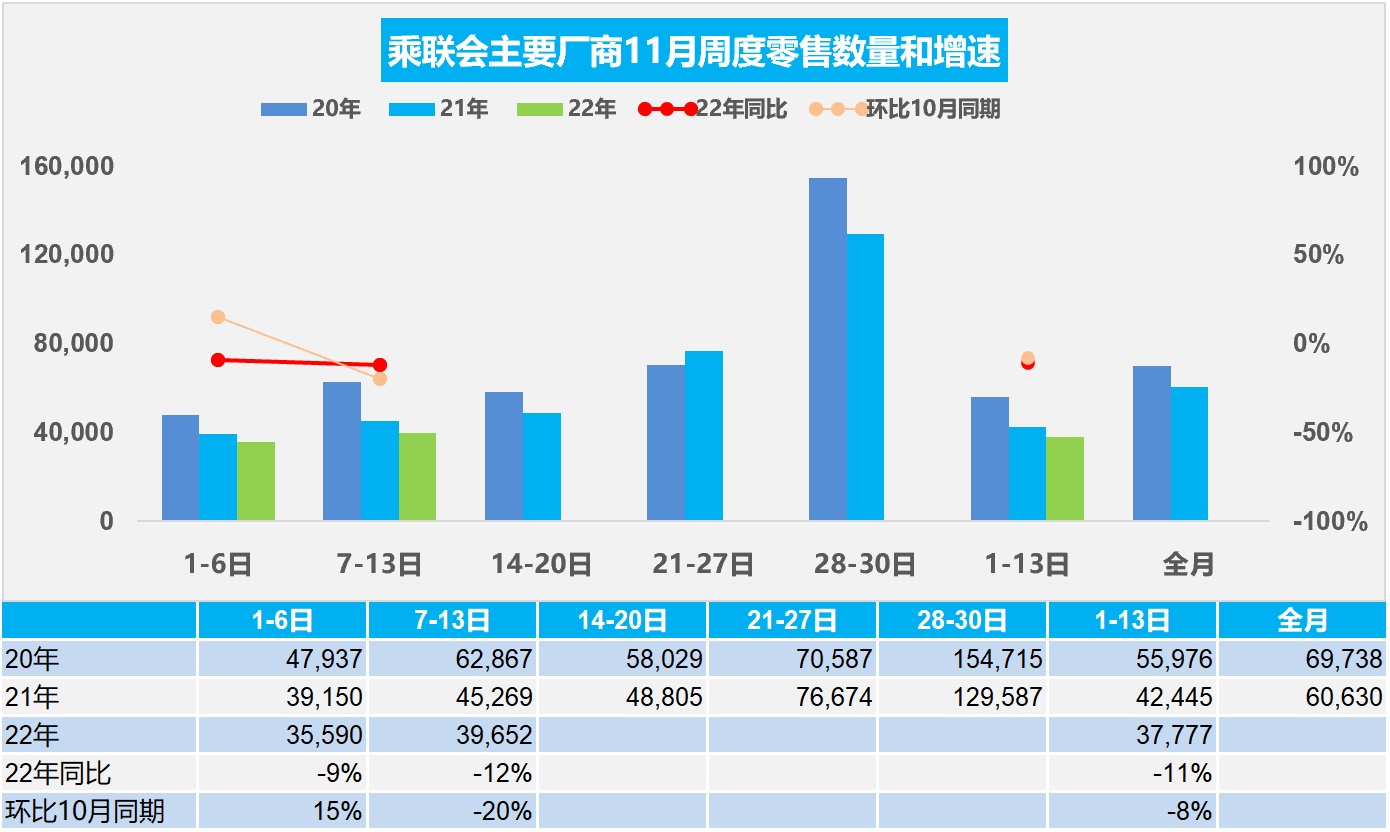

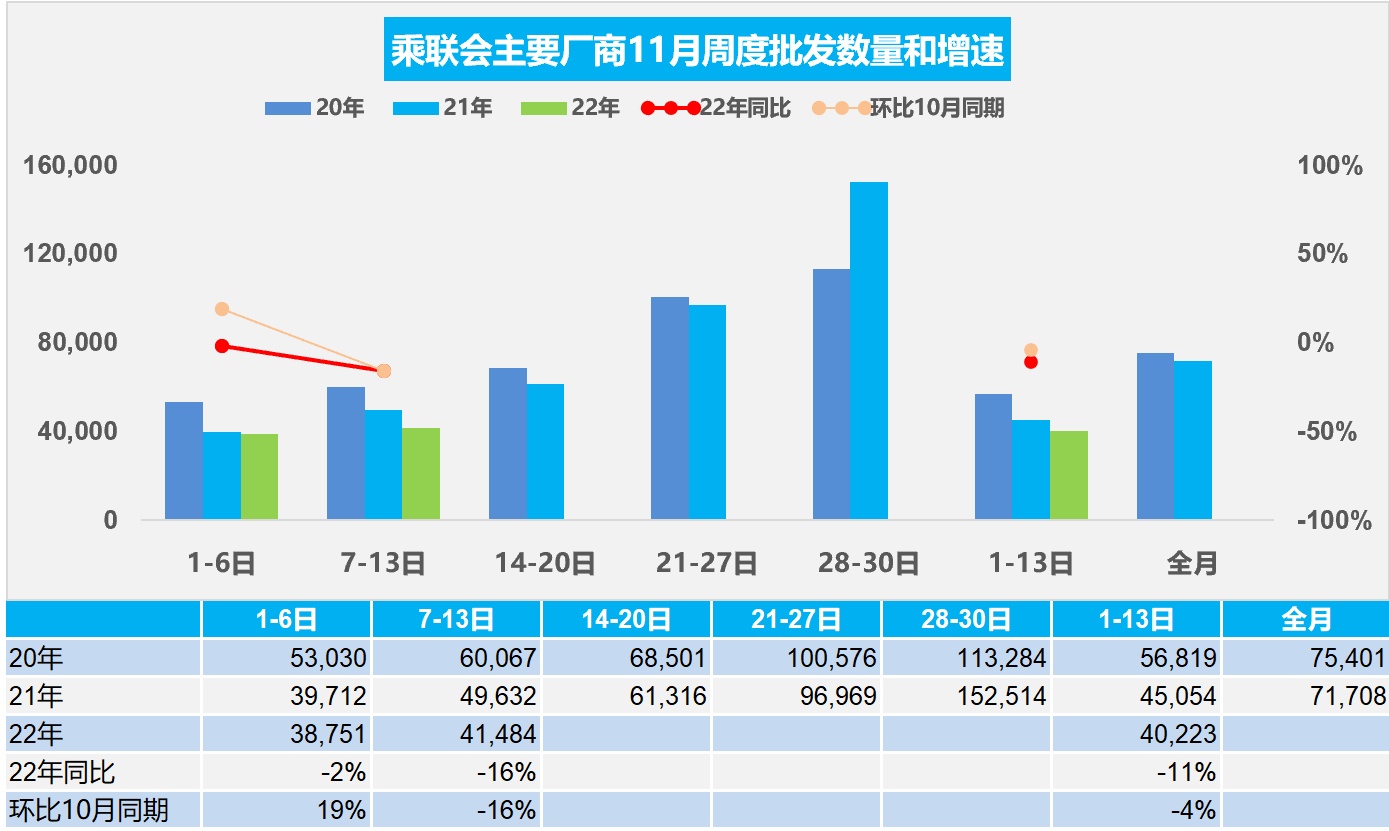

智通财经APP获悉,11月16日,乘联会发布2022年11月7日至13日乘用车市场周度分析。11月7-13日,乘用车市场零售27.8万辆,同比下降12%,环比上周下降11%,较上月同期下降20%;乘用车市场批发29.0万辆,同比下降16%,环比上周下降19%,较上月同期下降16%。11月1-13日,乘用车市场零售49.1万辆,同比去年下降11%,较上月同期下降8%;全国乘用车厂商批发52.3万辆,同比去年下降11%,较上月同期下降4%。

今年11月第一周总体狭义乘用车市场零售达到日均3.6万辆,同比2021年11月第一周下降9%,相对今年10月第一周均值增长15%。

今年11月第二周总体狭义乘用车市场零售达到日均4.0万辆,同比2021年11月第二周下降12%,相对今年10月第二周均值下降20%。

11月1-13日全国乘用车市场零售49.1万辆,同比去年下降11%,较上月同期下降8%。随着年底旺季的到来,消费者购车迫切性有所提升,但不具有持续性,且很难实现实质性的整体改善。

随着进入冬季天气转冷和秋收完成,农村地区的购车热情会逐步释放,新能源车和中低端燃油车市场也会逐步升温。随着共同富裕的政策推动,城市化进程的不可逆转,县乡市场出行需求引发的购买增长潜力较前期有所回升。

国内车企库存普遍偏高,加之部分刺激政策的拉动作用,会拉动消费。相信随着各地市场秩序的逐步恢复,年末购置税补贴和新能源补贴政策到期前会促进提前购买,地方促消费政策仍会延续并呈现出季节特征。

今年11月第一周总体狭义乘用车市场批发达到日均3.9万辆,同比2021年11月第一周下降2%,相对今年10月第一周均值增长19%。

今年11月第二周总体狭义乘用车市场批发达到日均4.1万辆,同比2021年11月第一周下降16%,相对今年10月第二周均值下降16%。

11月1-13日全国乘用车厂商批发52.3万辆,同比去年下降11%,较上月同期下降4%。

根据乘联会厂商内部人员的预测汇总,按照PMI指数测算方式,11月乘用车满意度PSI指数是8%。较上月46%下降38个百分点,较去年11月78%下降70个百分点。11月乘用车预测PFI指数是38%,较上月35%上升3个百分点,较去年11月36%上升2个百分点。

在电动化和智能化驱动下,乘用车新品魅力不断提升。10月以高端新能源龙头车企为代表的新能源车降价,也会给11月新能源车市场带来新增需求,此次降幅大且品牌号召力强,其降价后部分车企迅速跟进车险补贴或增加终端促销,有利于11月的新能源车销量小幅提升。

由于近期各地疫情反弹,经销商闭店的比例在上升,市场展厅流量和订单情况出现较大影响,年底汽车消费需求释放出现一定风险和不确定。消费者收入信心不处于高位,大宗商品消费较谨慎,前期积压的消费能量预计在6、7、8月释放了,形成6-8月的平稳走势。9-10月市场低于预期,但明年春节前的提前消费预计应更多在11、12月体现,故对年末车市有信心。

此外,根据国家统计局数据,2022年1-10月汽车生产2267万辆,产量同比增长8%,新能源汽车生产559万,增长108%,渗透率25%。10月份汽车生产255.9万辆,增长8.6%,其中新能源汽车75.2万辆,增长84.8%,渗透率29.4%,这是很高的增长。

10月份,汽车消费品零售额3695亿元,增长4%。1—10月份,汽车消费品零售额36873亿元,同比恢复正增长。从6-10月政策效果政策看,汽车消费效果明显体现。

目前2022年汽车销量与房地产销量关系是510平米房:1辆车,销量的对比关系较突出,较最高时的2020年70平米一辆车有所改善。