本文来自“ Kevin策略研究”,作者为 KevinLIU。

美国当地时间周三,白宫和共和党参众两院筹款和金融委员会公布了市场期待已经的税改框架(Framework)。市场对此反应积极,纳斯达克和标普500指数分别上涨1.2%和0.4%,金融和科技股领涨;同时美元指数站上93,美债10年期利率升至2.3%以上。

整体上,此次税改方案以及市场的相应反应与我们此前在本周一发表的专题报告《税改重回焦点,有什么值得期待?》中分析的基本一致。在此,我们进一步简评如下:

Q1、改了什么?简化个税、降低企业税、给予海外利润税收优惠

根据白宫官方公布的税改框架,此次的税改内容和力度与市场此前预期基本一致,并没有大幅的超出预期,例如在企业法定税率上,框架建议从当前的35%削减至20%,高于此前特朗普总统一致提议的15%。但这也并不意外,因为如我们此前分析,在医改屡次失利、边境调节税被放弃的背景下,如果还要追求一定的赤字约束的话,15%的减税力度并不现实。但反过来而言,此次更新后的税改框架并没有继续追求15%的减税目标,也说明总统和共和党内部达成了一定妥协,反而有助于未来税改进程的推进。具体而言,我们总结税改框架的具体内容如下:

► 个税:1)将个税从7档简化为3档,分别为10%、25%和35%;2)提升家庭免税起点至24000美元,个人12000美元;同时增加儿童扣除额;3)取消Alternative Minimum Tax;4)取消遗产税等等;

与4月公布的草案相比,此次税改框架将最低税率从4月份的草案的10%提升至12%、同时没有将资本利得和红利税降至20%;同时因为医改屡次失利,也没有再取消为奥巴马医保提供资金而设立的3.8%的投资税。

► 企业税:1)将企业法定所得税率从35%降至20%;2)将小企业和家庭式企业所得税降至25%;3)允许企业至少在未来五年将资本开支费用化;4)取消此前对公司海外存留利润免征所得税的规定。不过在过渡过程中,将对现有已经累计以流动性资产形式的存留利润征收一次性的较低税率,以促进资金回流;支付过程可以分摊到未来多年。

与4月份的草案相比,最大的变化是企业法定税率降至20%而非15%;同时对于跨国公司汇回海外存留利润,将征收一次性的较低税率,但具体细节尚未公布。

Q2、接下来会发生什么?进度如何?仍存在一定挑战

如上文中分析,从此次税改框架的力度和内容上来看,由于此前已经有媒体较多报告,因此基本符合市场预期,并没有太多意外;而且相比4月份的税改草案来看,有一些力度上还略有缩减。

接下来,更为值得关注的是税改的立法进度。我们在此前的报告中分析过,理想的最优情况是:共和党参众两院分别达成一个统一版本的2018年财政预算决议(Budget Resolution,仅需简单多数通过即可)、并在这一决议中给出相应的Reconciliation指示;在Reconciliation流程下,共和党控制的国会就可以仅以简单多数完成税改立法,而无需民主党的支持。

不过目前依然可能面临的一些可能影响税改进度的挑战是:1)当前的预算决议在参众两院都尚未进行全体投票,而且参议院的版本因为允许增加赤字、与7月底众议院预算委员会的版本也并不一致,因此后续仍需要两院共和党人协调一致;2)民主党和共和党内部在对富人减税、是否增加赤字、以及削减强制性支出等方面仍有一定分歧;3)除了税改外,12月8日到期的政府拨款法案、以及重新生效的债务上限问题也可能会增加税改的复杂程度。

因此,在基准情形下,我们的判断是,接下来税改有望进一步推进,但进度上很快得以通过(例如今年年内)的前景也并不十分乐观。

Q3、会有什么影响?短期提振情绪、中期还看进度;有利于高有效税率、高资本开支、以及海外资金较多标的

我们认为此次税改的潜在影响,可以从短期和中期两个方面来看:

► 从短期影响看,虽然此次税改框架虽然力度基本与市场预期一致、甚至略逊于4月份的草案;未来推进进度上也可能仍有一些挑战,但考虑到就职以来特朗普所有主要政策主张基本没有取得任何实质性进展,投资者的预期已经降至低点,因此从“预期差”的角度看,仍有可能在一定程度上提振投资者情绪、以及对税改和“特朗普交易”更为敏感资产的表现,如美债利率、美元和美股金融板块;以及高有效税率的能源、食品零售、电信、零售和公用事业等板块。昨天的市场表现也基本印证了这一点。

► 不过,在短期可能的乐观情绪过后,中期来看,随着实际税改过程中挑战的出现、以及最终如果进度弱于预期的话,仍还有可能再度打击市场的热情。

► 从企业端层面,由于20%减税力度弱于此前15%的提议,因此对企业盈利的提振也会打一定折扣。我们测算,以标普500指数为例,考虑到影响弹性,法定税率下调至20%如果对应上市公司有效税率从目前的22%分别降至20%和17%的话,相比当前9%市场一致预期,或分别小幅提振2018年标普500盈利同比增速3和7个百分点至12%和16%。

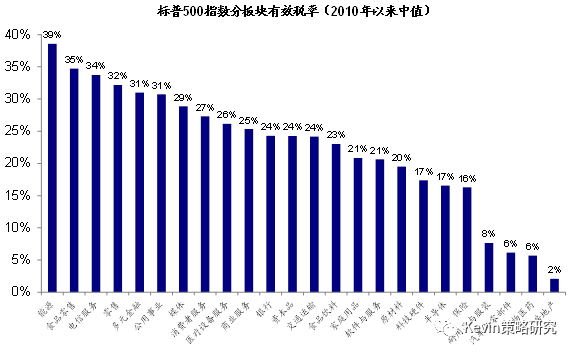

不过,1)高有效税率板块(能源、食品零售、电信服务、零售、多元金融、以及公用事业等板块2010年以来的有效税率中值均高达30%以上)、2)高资本支出板块(开支费用化、如可选消费、信息科技、能源、工业等)、以及3)海外存留利润和现金较多的板块和个股(从二级市场的角度而言,海外资金体量大的公司可能会因为汇回资金后用于股票回购或派发股息、进而对股价有一定的推动作用,因此可以关注海外资金较多的企业)可能会相对更为受益,值得关注。

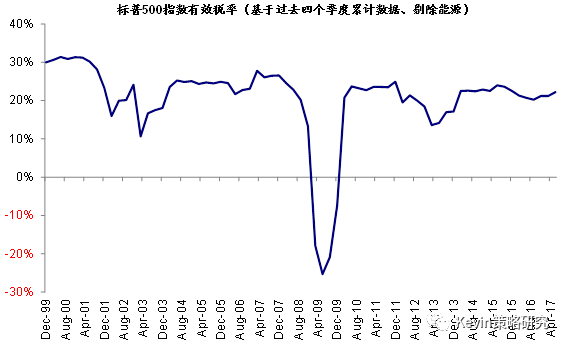

标普500除能源板块的有效税率为22%。

高有效税率板块仍有望受益于减税对其盈利更为敏感的弹性,如能源、食品零售、电信服务、零售、多元金融、以及公用事业等。

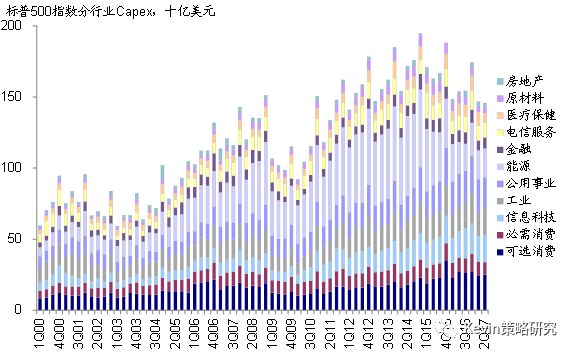

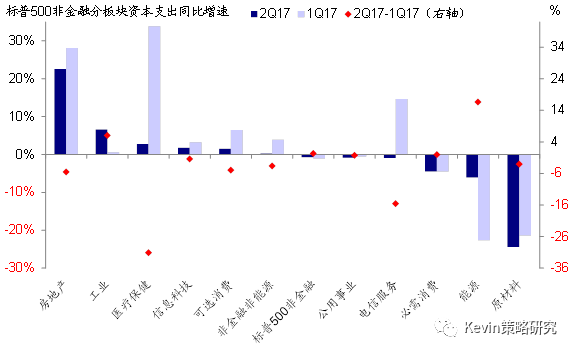

从支出总量上,二季度工业板块投资较一季度大幅增加;能源板块资本开支从总量上依然净减少,但已经基本企稳。

分板块来看,房地产和工业的资本开支增速最快,原材料下滑最多;能源拖累减少、工业加速增长,是明显亮点。

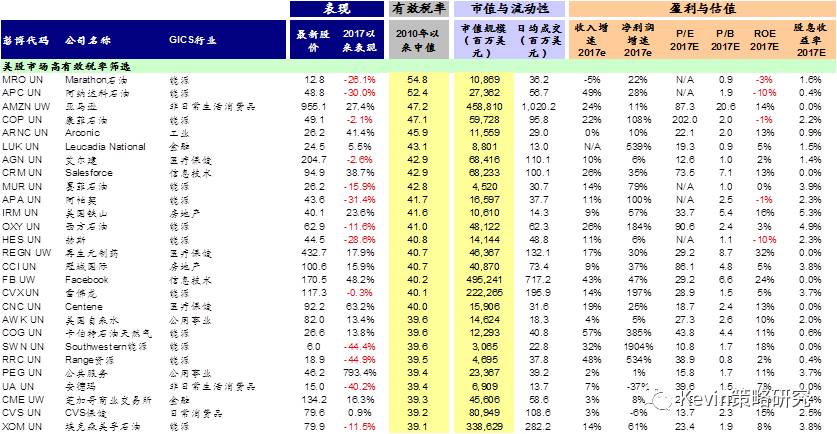

美股上市公司高有效税率公司的筛选

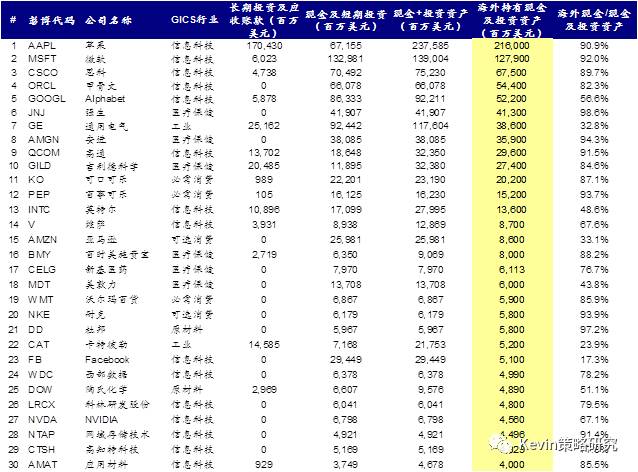

海外持有现金占比较高的公司筛选

(编辑:何钰程)