智通财经APP获悉,海通策略团队发布研报称,随着海内外因素边际改善,市场有望开启年内第二波行情,增量资金可能来源于公募新发、外资回流、融资余额增长。历史数据显示A股资金面与行情涨跌正相关,例如今年4月底至7月初上涨行情中增量资金来源于外资、融资余额增长。行情主线有望聚焦数字经济、新能源链等高景气成长领域。

第二波行情的资金来自哪?

本周五11/11市场在积极因素催化下明显上涨,10月31日市场低点以来万得全A最大涨幅已达9.1%、沪深300涨9.5%、创业板指涨10.9%。我们在前期多篇报告中分析过,随着稳增长政策的落地见效,继今年4月底至7月初行情后市场将迎来年内的第二波机会。在上周周报《今年第二波行情的主线-20221106》中我们对第二波行情的主线已有所分析,那么未来有哪些资金或有望成为推动后续行情上涨的主要增量?本文对此进行展望。

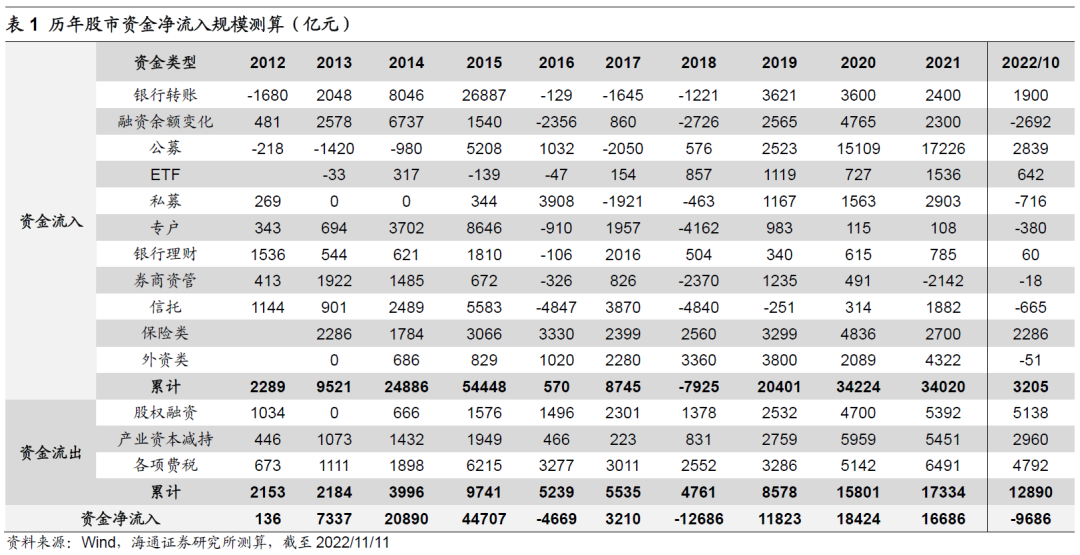

我们首先回顾过去的A股市场的资金面状况,历史数据显示,资金入市节奏与市场行情正相关,其中牛市资金净流入、熊市净流出、震荡市紧平衡。而由于今年市场走势偏弱,因此截至今年10月,我们测算得到年初以来A股资金已明显净流出。不过,在今年4月底到7月初的上涨行情中,也存在增量资金持续入场的情况,其中最主要的增量来自于融资余额和外资。进一步观察各项细分资金数据可以看出,部分资金的流向往往较为稳定,同时也有部分资金存在明显波动,例如今年前10月融资余额、公募、私募和外资流入规模相较过去两年均已明显下滑。往后看,未来有哪些资金回流A股的可能性较大?我们对前述资金一一作分析。

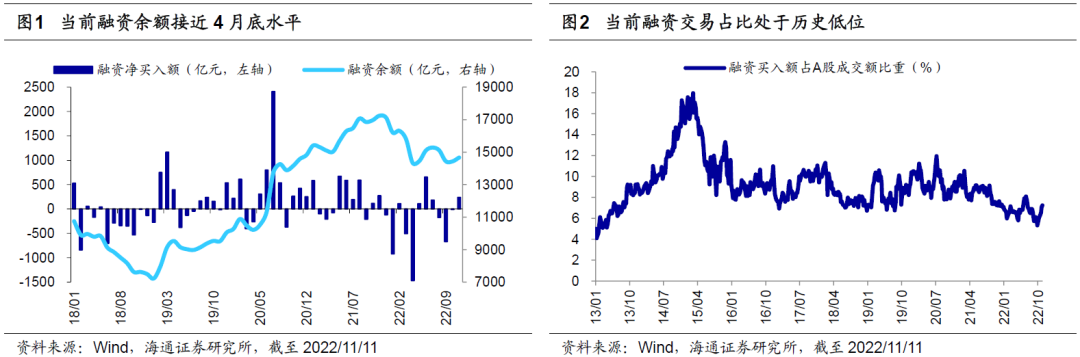

①目前融资余额已低至今年4月底水平,未来有望成为本轮行情增量之一。由于杠杆交易中散户是主要的参与者,因此融资余额的变化趋势能够初步反映散户资金的流向。鉴于散户的交易往往是趋势性投资,因此历史上杠杆资金的流向和行情密切相关。今年以来,在指数下探的1-4月,融资余额从去年12月的高点1.73万亿元开始明显下降,直至4月29日达到1.43万亿元的年内最低水平,累计降幅约3000亿元。此后随着行情的回暖,融资余额开始明显回升,今年4月底至8月融资余额最大净增加幅度达1000亿元。但7月起市场再度走弱后融资余额也相应萎缩,目前(截至2022/11/11,下同)融资余额仅为1.46万亿元,和四月底最低的1.43万亿元基本持平。此外从融资交易占比来看,A股的融资交易占比在今年4月下旬达到最低的5.2%,目前回升至7.2%,但仍处于13年以来17%的历史低位。

由于杠杆资金在一轮行情的演绎中往往起着推波助澜的作用,因此后续随着我国基本面和政策面向上趋势进一步确认,市场情绪得到提振,融资余额则有望因此大幅扩张。譬如今年5-7月随着国内基本面明显边际改善,市场情绪修复后杠杆资金持续流入,成为上涨行情的资金主力之一。

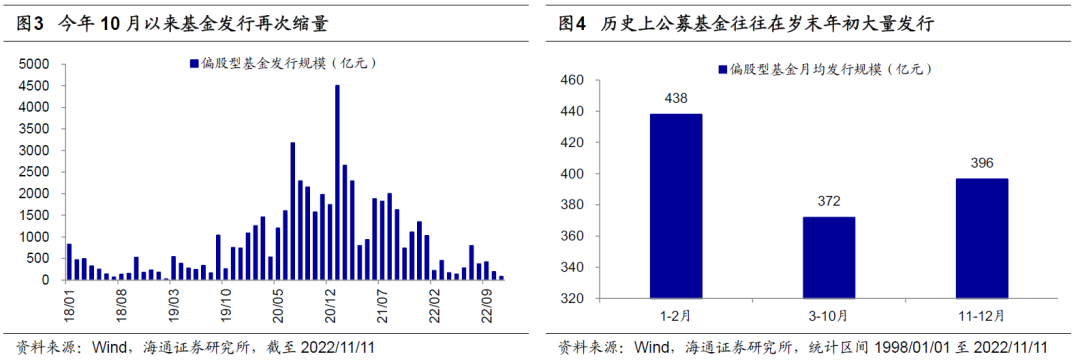

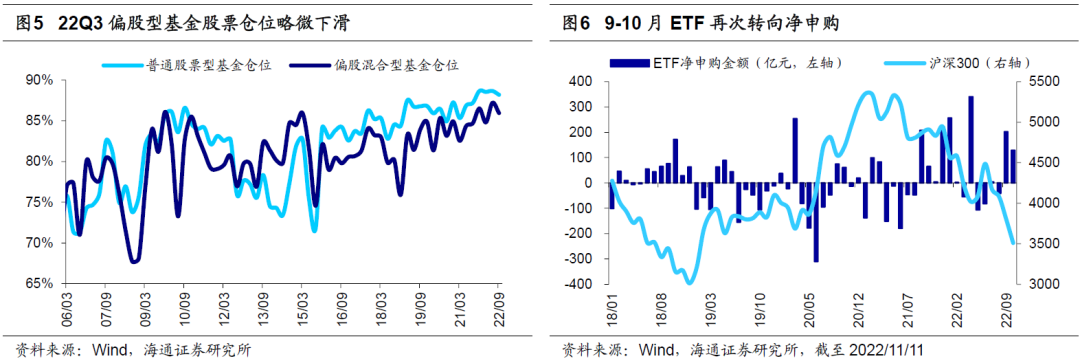

②目前偏股型基金发行规模仍较低,年末或有望冲量。过去19-21年时公募基金曾是推动市场行情的最主要增量资金,而今年基金发行则明显遇冷,偏股型基金在1月大量发行了约1000亿元后发行规模明显下滑,除了7月外偏股型基金每月发行规模基本在100-400亿元左右。仓位方面,由于19年来主题基金的兴起,整体偏股型公募基金频繁择时的现象已经减少,仓位的波动也随着趋缓,22年基金三季报显示22Q3偏股型基金仓位相较去年底只是略降0.5个百分点左右。在基金中,由于ETF每日披露份额和净值数据,因此我们可以计算得到ETF高频的净申购规模。历史上ETF基金在市场下跌时往往是净申购,而在市场上涨过程中净赎回。例如ETF基金在今年前4个月市场下探过程中累计净申购545亿元,在市场开启上涨后5-8月又转向净赎回225亿元,在9-10月市场明显下跌时再次净申购330亿元,今年前10月累计净申购额达650亿元。

今年11月4日,人力资源社会保障部、财政部、国家税务总局、银保监会、证监会五部门联合印发了《个人养老金实施办法》,同日财政部、税务总局联合发布《关于个人养老金有关个人所得税政策的公告》,明确自2022年1月1日起,对个人养老金实施递延纳税优惠政策,证监会公布《个人养老金投资公开募集证券投资基金业务管理暂行规定》,标志个人养老金投资公募基金相关政策已正式落地。11月11日,多家基金公司发布公告称,将设立养老目标FOF针对个人养老金的Y类份额,并对成立后的份额管理费、托管费等实行优惠。往后看,税收和费用的优惠政策下,居民养老投资需求有望推动公募基金的发行和申购规模进一步扩张。此外从基金发行的历史规律来看,在岁末年初时基金发行往往会进入冲刺阶段,从有数据以来至今(截至2022/11/11)偏股型基金历年1-2月的月均发行规模为438亿元,11-12月月均为396亿元,明显高于3-10月月均的372元。目前,已有通过行政审核但是尚未发行或是正在发行中的偏股型基金总计有约220支。鉴于今年来基金的发行规模普遍不高,按每支基金发行份额10亿元计算,则220支待成立的基金对应规模约2200亿元。因此,综合来看公募基金的潜在入市资金规模也较为可观。

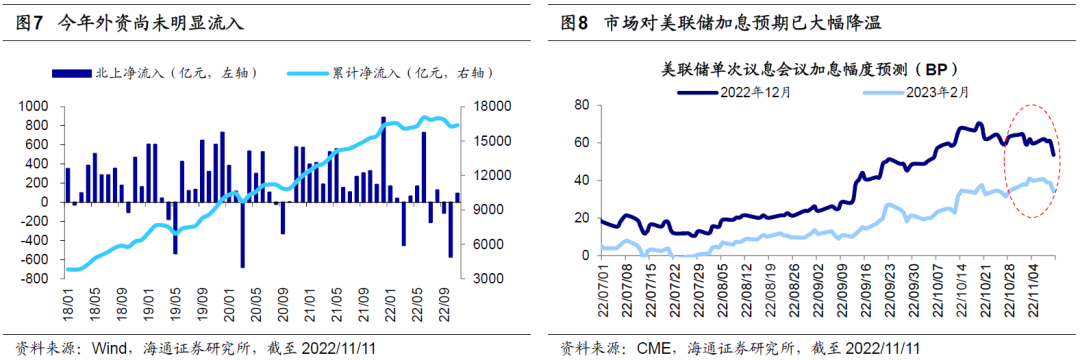

③目前外资全年未明显流入,后续海内外因素共振有望提升外资情绪。回顾历史,自14年沪港通开通以来,年度视角下陆股通资金总是净流入A股市场的。而今年以来在海内外多重因素的扰动下,年初至今(截至2022/11/11,下同)陆股通仅净流入43亿元。具体来看,今年1-4月在俄乌冲突和美联储加息等事件影响下陆股通整体净流出180亿元,此后随着我国基本面边际改善趋势得到确认,叠加宽松的货币政策环境,A股的配置价值在全球股市中凸显,因此4月底至6月陆股通大幅流入近1000亿元。7月以来外资再次转向净流出,至今净流出规模约675亿元。

但近期,外资情绪边际改善的迹象已逐渐出现,当地时间11月10日美国公布了10月通胀数据,其中10月CPI同比7.7%、核心CPI同比6.3%,相较9月的8.2%、6.6%明显下滑。美国通胀数据上行趋势放缓,使得市场对美联储加息的预期也有所降温,11月10日至11日标普500接连上涨5.5%、0.9%,纳斯达克指数涨7.4%、1.9%。此外,我国中共中央政治局常务委员会11月10日召开会议,听取新冠肺炎疫情防控工作汇报,研究部署进一步优化防控工作的二十条措施。海内外积极因素共振下11月11日当日陆股通净流入规模达147亿元,为今年第二大流入规模。往后看,若海内外因素进一步边际改善,则类似今年5-6月,外资的情绪有望因此得到扭转,进而持续净流入A股市场。

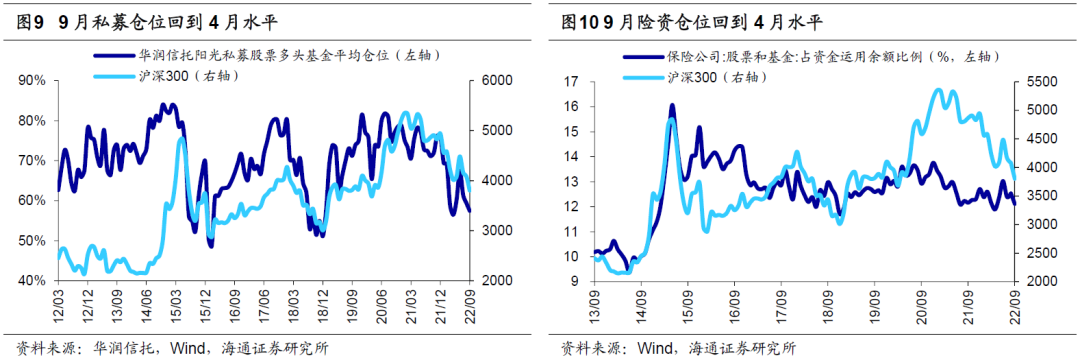

④目前私募、险资等绝对收益资金仓位已回到4月水平。与公募基金不同,私募基金和保险资金通常以绝对收益为投资目标,因此其权益仓位往往与市场行情相关。今年前4个月私募和险资均明显减仓,随后5-6月市场上涨期间其仓位有所增加,但7月以来两者仓位均再次明显下降。其中,华润信托公布的数据显示今年9月私募基金仓位已降至57.5%,与4月低点的56.5%接近;参考银监会披露的保险业经营情况数据,9月险资运用余额中投向股票和基金的比例已降至9月的12.1%,与4月低点的11.9%基本持平。考虑到10月A股 市场整体仍在走弱,私募和险资的仓位或存在进一步下降的可能。由于在今年4月底至7月初的上涨行情中,私募和险资仓位的回升尚不明显,可见私募和保险资金的持续入市或还需等待更为明确的右侧信号出现。

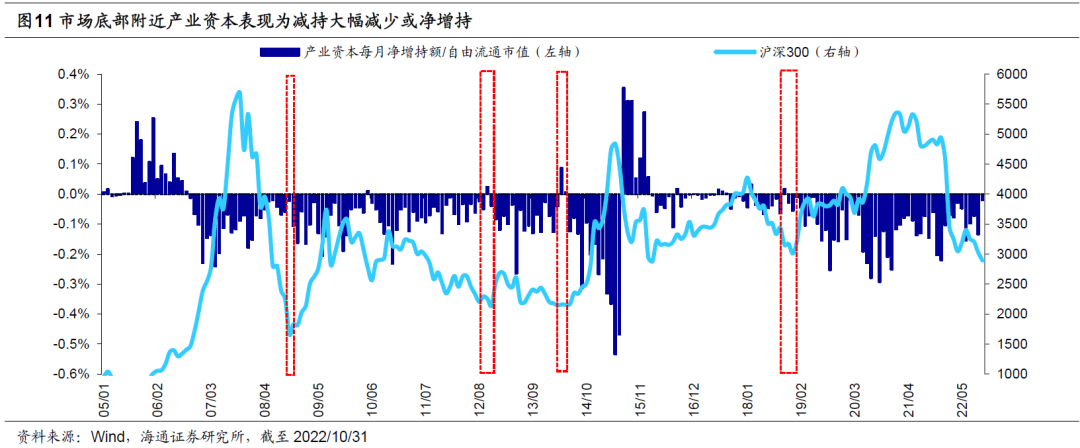

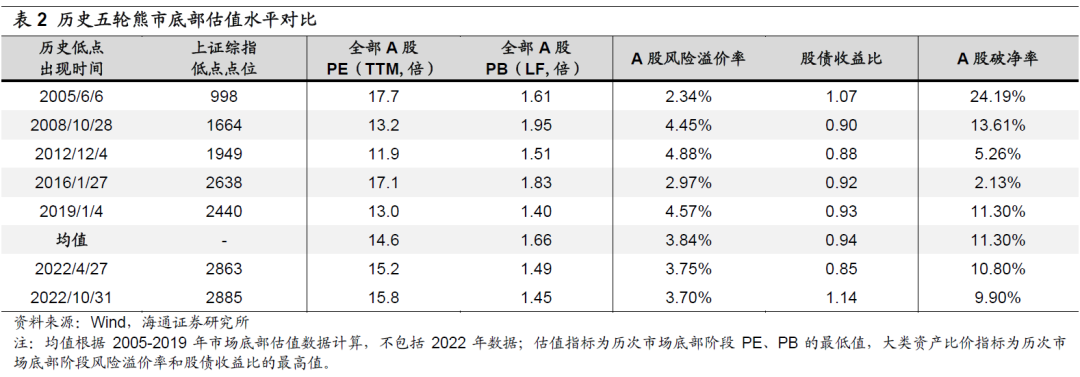

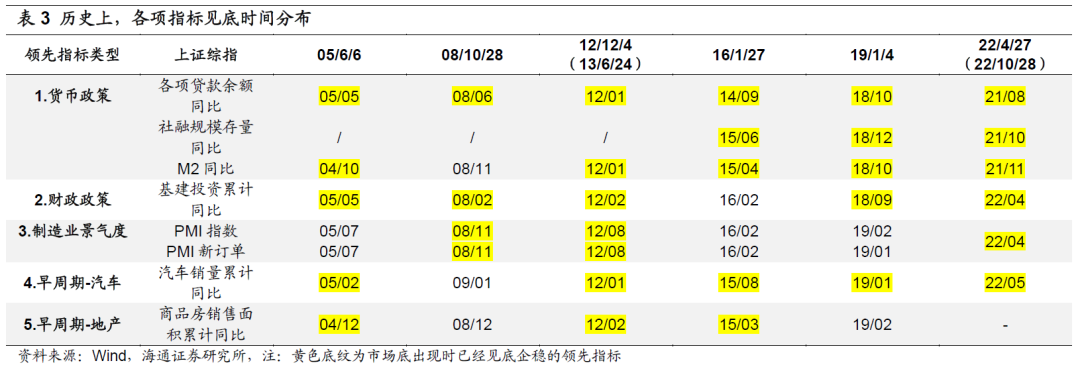

年内第二波行情有望逐渐展开。如前所述,目前来看公募、散户和外资等资金的潜在入市空间均较大,有望成为开启后续行情的主要力量。10月以来,我们在《迎接第二波机会——22年四季度股市展望-20221008》等多篇报告中分析过,从牛熊周期、估值维度出发,对比过去5轮牛熊周期的大底,今年4月末和10月末时A股的估值、风险溢价等多项指标均已处于大的历史底部区域,详见表2。从基本面角度出发,目前各项基本面指标的回升表明A股在4月底和10月底形成的底部区域较扎实,详见表3。此外产业资本的行为同样反映了目前市场的底部特征,历史上市场在底部区域时产业资本往往会减少净减持规模,今年4月时产业资本净减持额就曾低至98亿元(今年前3月月均减持规模316亿元),而到了10月产业资本净减持额再次减少至84亿元。

从股市的年度表现看,即使在08、11、18年这三次市场最弱的单边熊市中,依然存在两波行情,而今年至今仅有4月底至7月初这一轮行情,从历史规律看我们认为年内还会有一次投资机会。目前,海内外的积极信号已开始逐步浮现:①美联储加息预期已降温,如前文所述,10月美国CPI增速的进一步回落已使得市场对美联储加息的预期大幅放缓;②稳增长政策持续落地,11月8日,中国银行间市场交易商协会发布《“第二支箭”延期并扩容 支持民营企业债券融资再加力》,“第二支箭”延期并扩容有助于民营房企恢复融资功能,预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容;③11月11日优化防控工作的二十条措施公布,进一步提升防控的科学性、精准性。我们认为,未来随着稳增长政策进一步落地见效,国内宏微观基本面回暖将催化年内第二波行情的展开。

围绕政策脉络,方向上优先关注数字经济+新能源。在行情的结构上,二十大报告已为我国未来的发展指明了长期方向,我们认为低碳化、数字化和安全是未来我国产业发展的焦点,就目前而言高景气成长中数字经济、新能源更值得关注。

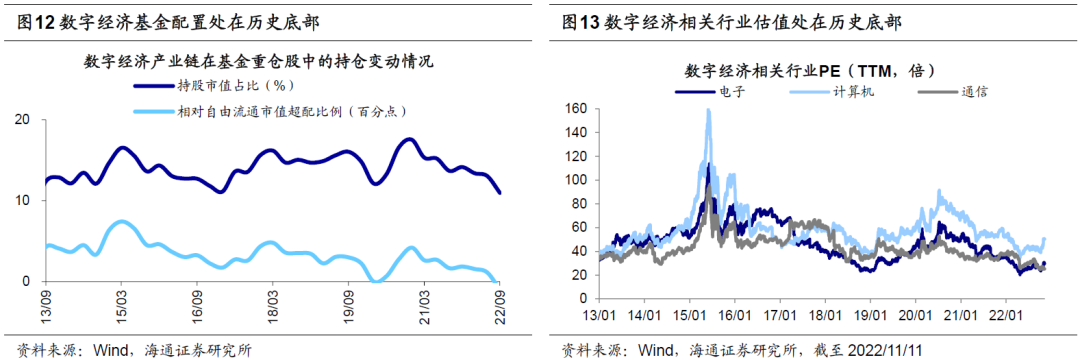

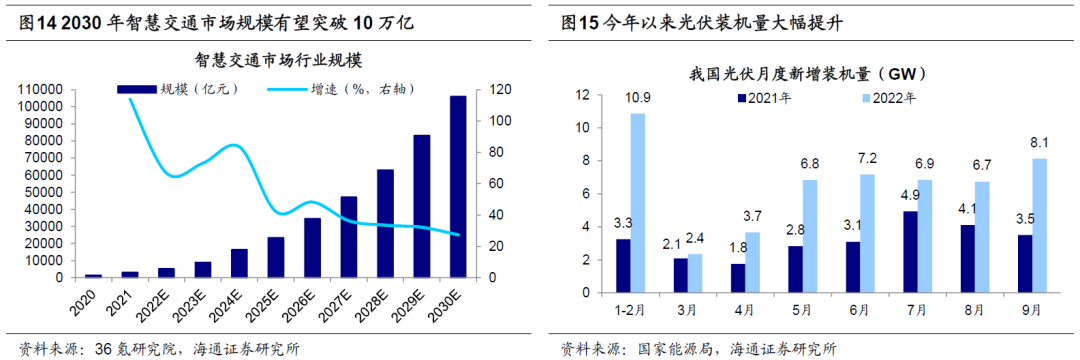

数字经济方面,政策支持下智慧城市加速落地或成行情催化剂。当前发展数字经济已是我国的国家战略,根据中国移动的预测,2025年数字经济占GDP比重将超50%。细分领域中数据中心、云计算、5G等新基建是政策发力的主要方向,其中智慧城市是运用物联网、云计算、大数据、空间地理信息集成等数字技术,促进城市规划、建设、管理和服务智慧化的新理念和新模式,是发展数字经济发展应用的重要载体。近期智慧城市政策正在加速落地中,11月7日上海市交通委员会等部门在第二届智能交通上海论坛上宣布,首批自动驾驶高速公路开放,到2025年,全市将建成智慧高速公路和智慧城市道路(含快速路)超过800公里。随着我国智慧交通项目加速布局实施,根据36氪研究院,预计到2030年我国智慧交通市场规模或超10万亿。然而,从估值和配置的视角看,当前数字经济相关行业估值处在历史底部:当前电子PE为29.7倍、处13年以来12%分位;计算机PE为50.3倍、处31%分位;通信PE为25.4倍、处0%分位。从基金配置的视角看,公募基金对电子行业相对于自由流通市值的超配比例为1.4个百分点、处13年以来29%分位;对计算机的超配比例为-1.3个百分点、处3%分位;对电子的超配比例为-0.4个百分点、处47%分位。往后看,政策支持或将催化低估低配的数字经济行情展开。

新能源方面,关注高景气的新能源车和光伏。新能源产业链经历调整,当前估值已经不高,但景气度仍在。估值方面,截至2022/11/11,新能源车PE(TTM)为23倍,低于19年至今均值的35倍;光伏风电板块PE为27倍,低于19年至今均值的35倍。而当前新能源景气度仍在,乘联会数据显示10月新能源乘用车零售销量达55.6万辆,同比增长75.2%;根据国家能源局,9月光伏装机量当月同比增速达131%,较8月的63%大幅提升。随着光伏风电装机量的增长,储能也将配套发展,中关村储能产业技术联盟预计21-25年中国电化学储能累计装机量CAGR将达64%。