本文选自“泽平宏观”,作者任泽平。

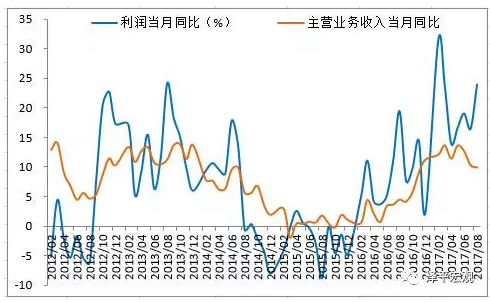

1-8月份,规模以上工业企业利润总额同比增长21.6%,前值21.2%;其中,8月工业企业利润增长24%,前值16.5%。

点评:

核心观点:8月企业盈利增速大幅回升,企业累计利润率升至2012年以来最好水平,因价格上涨、成本下降。分行业看,上中下游盈利均有不同程度改善。8月产成品库存继续去化,但合意库存水平低使得未来去库压力不大。

新周期正从做多价格上涨到做多利润,持续时间超预期,符合我们此前的判断。2017年四季度-2018年初经济L型,需求侧偏平略有下降,但受坚决严格的供给侧改革、环保督查等制约,新增产能难以释放,供求缺口有助于价格持续保持在相对高位区间,企业盈利持续时间超预期,将提升相关行业的估值。随着部分行业集中度提升、盈利持续时间超预期,周期属性下降,公用事业属性上升,提升估值水平。经济L型的韧性强,改善DDM模型的风险评价因子。

我们维持经济新周期的底部和起点、战略看多股市结构性牛市周期消费轮动、商品有短期调整压力,但从基本面和政策意图看幅度不会太大而且品种分化、债市短期交易时间窗口空间有限的判断。

因价格上涨、成本下降等因素,8月企业盈利大幅回升。虽然8月工业生产因环保督查等明显放缓,工业企业主营业务收入增速也有所放缓,但企业盈利大幅回升,这符合我们一直强调的微观好于宏观。

1)价格上涨。8月价格指标全面回升,贡献新增利润近1/3。8月PPI、PPIRM分别同比增长6.3%、7.7%,较7月上升0.8、0.7个百分点。工业生产者出厂价格指数与购进价格指数之差较7月缩窄0.1个百分点至1.4个百分点,同时8月CPI同比1.8%、上升0.4个点,表明价格在上下游间有所传导。价格回升使企业利润同比增加约1273亿元,比7月份多增约406亿元,占新增利润的比重为31.2%。

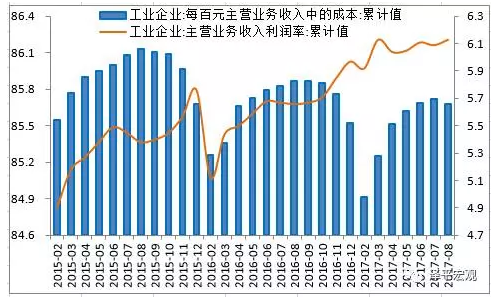

2)成本费用下降。8月工业企业每百元主营业务收入中的成本为85.44元,同比减少0.64元,比7月多减0.51元;工业企业每百元主营业务收入中的费用为7.3元,也同比下降0.02元。综合考虑成本和费用,8月规模以上工业企业每百元主营业务收入中的成本费用为92.74元,同比下降0.66元,比7月多降0.37元。

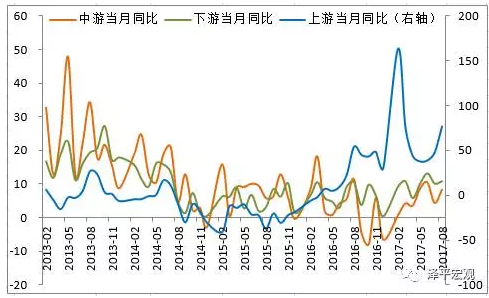

分行业看,上中下游盈利均有不同程度改善。8月上游利润同比增长76.8%,较7月上升29.1个百分点;中游、下游利润同比增长8.4%、10.8%,分别较7月上升4.0、0.7个百分点。其中,8月受价格较快回升影响,化学原料和化学制品制造业利润同比增长65%,增速比7月份加快38个百分点;石油加工、炼焦和核燃料加工业利润同比增长103.4%,增速比7月份加快89个百分点;石油和天然气开采业利润同比增加49.4亿元,7月份同比减少10.3亿元;黑色金属冶炼和压延加工业利润同比增长131.1%,增速比7月份加快5.9个分点。8月份,计算机、通信和其他电子设备制造业利润同比增长21.5%,增速比7月份加快18.9个百分点。上述5个行业合计影响全部规模以上工业企业利润增速加快7.1个百分点。

分注册类型看,所有类型企业盈利增速均有不同程度上升。在7月,除国企利润增速上升外,其他类型企业盈利增速均有不同程度下降,特别是集体企业利润增速转负。8月,国有企业利润同比增长60.1%,较7月大幅上升25.6个百分点;集体企业、股份制企业、私营企业、外商及港澳台企业利润同比增长11.9%、25.9%、12.7%、19.9%,分别较7月上升13.3、7.1、1.5、8.5个百分点。

库存继续去化,但对经济拖累有限。8月末,工业企业产成品存货同比增长7.9%,较6月下滑0.1百分点。本轮库存周期自2016年7月开始,4月产成品存货增速达10.4%的峰值,补库时间短,峰值明显低于08、11年的24%以上和14年的16%。我们一直强调,去库存对经济的拖累不大。此外,工业产成品周转较快,企业资金周转继续加快。8月规模以上工业企业产成品存货同比增速比8月份主营业务收入低1.7个百分点;产成品周转天数为13.7天,同比减少0.7天。8月规模以上工业企业应收账款平均回收期为37天,同比减少0.9天。

值得注意的是,近期居民收入回升将有力支撑消费,我们最近的研究发现了相关扎实的证据。随着贸易部门复苏,正改善劳动密集型行业的就业和收入状况;中上游行业盈利大幅改善,在不允许新建产能的情况下,可能偿还此前的银行贷款、拖欠的工人工资以及福利;2016-2017年房价上涨,居民加杠杆固然抑制支出能力,但财富效应也增加消费意愿和能力;三四线城市人均GDP跨过5000美元门槛,对住行、健康、娱乐、教育等方面的消费升级支出将加快。

总的判断,预计2017年四季度-2018年初经济L型,需求侧偏平略有下降,向上的力量来自出口复苏、房地产补库存和土地供应增加带动房地产投资较强、企业盈利改善资本开支恢复等,向下的因素来自工业品去库存、房地产相关消费下滑、财政整顿基建投资放缓等。

从出口看,加入到全球经济复苏进程的经济体越来越多,特别是2016年底以来欧洲加入全球经济复苏进程,外需持续改善,这意味着中国出口复苏具有可持续性。

从地产看,当前房地产政策的基本思路是抑制需求和增加供给,未来半年房地产销售将继续回落,但是房地产投资因补库存和土地供应增加仍比较强。

从制造业投资看,随着产能出清、企业盈利改善、资产负债表修复、出口回升,企业资本开支能力正在恢复,制造业投资正在筑底,预计2018年下半年-2019年上半年将开启新一轮企业资本开支周期,但强度取决于需求。

在“史上最严”环保方面,未来北方供暖季所采取的减产限产、环保督查、工程暂时停工等短期措施,对供需两侧均将产生一定抑制,并可能拖累经济增速的短期放缓,但是这些暂时被抑制的生产和需求订单仍将在未来某个时点得到释放,比如2018年供暖季结束。与秋冬治霾预案仅是短期扰动不同,我们倾向于认为环保标准和成本的提高可能是新常态,这将在长期影响未来生产成本、产业竞争力、出口贸易、生态环境等。(编辑:姜禹)