11月11日,全球股市齐齐迎来反弹,A股、港股各指数全面上行,多数行业翻红上涨。多项利好加持下,市场信心得到极大提振,将此前的“阴霾”一扫而空。

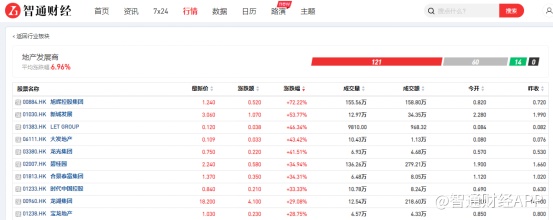

港股市场方面,内房股板块在这波上涨中一马当先,其中旭辉控股集团(00884)涨超76%,新城发展(01030)涨超53%,龙光集团(03380)涨41.51%,碧桂园(02007)涨近35%,成为行情反转的排头兵。受房地产板块带动影响,物管、家装、建材等板块也随之走高。

从资金流向来看,今日房地产板块以4.76%的涨幅排名居前,主力净流入38.97亿元,超大单净流入占比10%,各路资金争相“抄底”。而从今年的行情来看,港股房地产板块持续下挫,已长期处于低估值区间,近期板块超跌反弹也是应有之义。

据智通财经APP了解,今日的消息面上,带动港股内房股全线暴涨的主要是美国最新CPI数据及“优化疫情防控二十条”两大利好消息刺激。

周四,美国10月CPI数据披露,同比上涨7.7%,低于市场预期的7.9%,同比增速创九个月新低。CPI增速超预期的回落表明美国通胀有所降温,市场预期美联储加息脚步将放缓,加息75BP概率基本归零。这一利好消息同时带动美股股指均创下2020年4月以来最大单日涨幅。

在美联储加息“减速”预期下,港股流动性将有所改善,后期有望迎来回升行情。此前,三季度已有不少基金对港股大幅加仓。

11月11日,国务院联防联控机制综合组发布《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》,公布进一步优化防控工作的二十条措施。利好消息带动A股主要指数亦全线大涨,文旅、消费、航空等板块涨幅明显。

同时,中国10月金融数据出炉,据央行统计,中国10月M2同比增11.8%,新增人民币贷款6152亿元,社会融资规模增量为9079亿元,回落幅度超出市场普遍预期。在总体需求依然偏弱、扩内需必要性加大的情况下,后续有望出台更多实体经济支持政策。

融资环境趋于宽松,房地产板块连日涨声不断

其实,在今日这一波“狂欢”到来之前,房地产板块的反弹早有预兆。

据智通财经APP了解,自10月底以来,房地产板块就整体迎来上行走势,不到半个月时间已修复至14000点以上。据富途行情显示,碧桂园在11月份以来的9个交易日里股价累计涨幅为118%,直接实现翻倍。

11月8日,据中指研究院最新监测数据显示,2022年10月份,房地产企业非银融资总额为557亿元,同比上升16%,环比下降27%;2022年1月份至10月份,房地产企业非银融资总额7535.5亿元,同比下降51.4%。10月份是今年以来房地产企业非银融资首次出现同比正增长。

同日,交易商协会继续推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资。预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容。

在信贷、债券、股权三个融资渠道的政策组合中,民营企业债券融资支持工具被称为“第二支箭”。如今,在下半年多项房企融资政策利好加持下,民营房企将迎来发债融资窗口,市场融资环境有望持续改善。

经历过2021年的“至暗时刻”,如今行业内中小型高杠杆房企出清、三道红线指标持续优化,行业已从高周转、高杠杆的快速扩张模式转向追求质量的稳健发展。在这样的态势下,政策明确放宽融资政策,将预示行业迎来新的景气周期。

商品房销售回暖,房企Q3财报展现积极信号

行业回暖之际,各大房企三季度业绩也呈现出分化明显、触底回升的迹象。具体来看,16家房企中有半数房企前三季度实现了营收的同比增长,Q3部分龙头房企同比跌幅收窄,利润及现金流表现则仍然偏弱。

其中,部分房企在财报中已展现出了积极的信号。如第三季度滨江集团(002244.SZ)净利润同比增长1243.67%,来自联合营企业的投资收益大幅增长;保利发展(600048.SH)10月销售额表现有所提振,10月实现签约金额430.14亿元,环比增加12.03%。

在各项财务指标中,短期偿债压力成为各家房企共同的“苦恼”。前三季度,房地产板块财务费用同比增加15%至636亿元,财务费用率同比提升了1pct至3.9%,有息负债3.42万亿元,同比-1.5%再现负增长。

据智通财经APP了解,前三季度,由于房地产开发企业资金链紧张,房地产新开工、施工面积延续下行态势。据国家统计局数据,今年前9个月,房地产开发企业到位资金114298亿元,同比下降24.5%。其中,以商品房销售回款为主的其他资金来源在房地产资金来源中占比为52.5%,同比下降29.8%。

据国家统计局、观点指数数据,9月,单月商品房销售金额环比涨幅较大,已然呈现出复苏迹象。9月商品房销售金额13510亿元,同比下降14.2%,环比上升33.7%,商品房销售同比跌幅降至年内最低水平。

所谓“春江水暖鸭先知”,在房地产市场低迷之际,不少机构已悄然入场“抄底”。据中指研究院报告梳理,截至2022年9月,贝莱德、大和房屋、易商红木、铁狮门、凯德、博枫等外资正在加速进入国内房地产市场,已从抄底北上广深写字楼扩大到商业地产、长租公寓、工业与物流地产、城市更新、数据中心等项目类型。

另一方面,外资也趁估值触底时积极布局建仓,多家机构均增持房企股份。8月22日,GICPrivateLimited增持万科企业(02202)37.19万股,每股14.8179港元,总金额约为551.08万港元;10月5日,旭辉控股集团获JPMorganChase&Co.以每股均价0.829港元增持2994.25万股,涉资约2482.23万港元。

如今,在融资环境改善后,预计随后将迎来房企发债融资高峰,房地产整体行情、企业业绩也有望迎来修复。长远来看,行业复苏在即,随着市场情绪乐观显著上升,房地产板块长期投资价值凸显。