众所周知钢铁是个周期敏感性行业。自年初以来,钢铁行业总体浮现稳中向好的运行态势。稳中向好主要体现在三个方面:一个是钢材价格合理回升;二是合规钢铁企业生产有序增长;三是大多数钢铁企业经济效益在去年实现盈利的基础上继续好转,一些由于各种原因长期亏损的钢铁企业也实现了扭亏为盈。

在这样的行业背景下,山东高端钢材生产商西王特钢(01266)受到新投资方注资。西王特钢在9月24日宣布,正向Haitong Global Investment和Blooming Global Fund发行价值3000万美元可换股债券,若以1.59港元的价格兑换,那么这部分可换股债券所兑换的股份相当于该公司扩大后股本的5.7%。

智通财经APP观察到,西王特钢股价今年以来累计上涨逾85%。9月中旬,西王特钢股价创下逾五年高位,但之后受其折让18%配售股份的消息拖累开始下挫,不过受注资消息影响,西王特钢股价已连续两天上涨。

西王特钢日K图,行情来源:富途证券

截至9月27收盘,西王特钢涨1.29%,报1.57港元,成交量为507.7万股,成交额为798.22万港元,公司市值约为33.12亿港元。

钢铁板块止跌企稳

受经济低于预期、社会库存持续增加影响,钢铁行业近期出现回调,从行业周期上看,钢铁板块已在止跌企稳。

一方面钢铁库存正在增加,库存增加主要来自于杭州、西南、西北等地,原因是中央督查组巡视过程中的局部地区工地停工,产能周期与需求周期均未明显走弱。而从近期各家券商调研情况看,制造业家电、汽车等景气仍可延伸一段时间,保证库存的强度;建筑业需求强势从水泥价格亦可侧面验证;出口则随着钢价急跌后国内外价差再次拉开,大概率改善。

另一方面是采暖季的影响,需求推迟,产量消失,因此后续随着采暖季结束,钢价仍有望实现较大幅度上涨。采暖季内供给端与季节性需求走弱博弈。关注钢铁股回调后的估值与盈利匹配情况。未来板块反弹仍基于业绩与估值。

过去两个月钢价急跌,主要来自库存扰动:下游制造业过度补原材料库存透支需求;流通环节因资金紧张及长期预期悲观转向去库存,而行业供给、需求两端均未发生明显恶化。未来再库存及预期修复下钢价有望转向,而目前该过程正在启动。但随着去产能逻辑在股价上得到验证,二级市场对钢铁股的认知较过去几年大幅修正,由此导致钢铁股弹性以及对钢价的敏感性显著提升,因此若钢价持续上涨,钢铁板块大概率迎来上涨。从基本面上看,钢价上涨具备一定持续性。

在这样的背景下,西王特钢(01266)近期的资本动作受到市场关注——一是配股,二是发债。

配售后回调是买入机会

智通财经APP了解到,西王特钢是钢铁生产商,2016年收入约有75%来自山东。公司同时生产普钢和特种钢。2016年,公司的钢铁产品销量为280万吨(对比鞍钢2016年销量为1990万吨)。西王投资持有该公司74.75%股权。

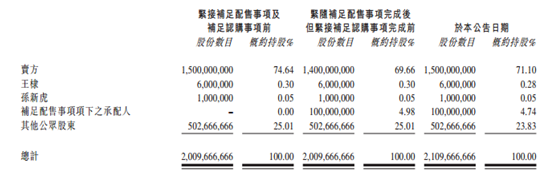

西王特钢在9月25日宣布,完成先旧后新配售,净筹1.47亿港元。公告称,合共1亿股补足配售股份已成功配售予不少于六名承配人,补足配售价为每股补足配售股份1.51 港元。合共1亿股股补足认购股份,相当于经扩大已发行股本约4.74%已配发及发行予卖方,补足认购价为每股补足认购股份1.51港元。补足认购事项所得款项净额约为1.47亿港元,拟用作一般营运资金。紧随配售及认购事项完成后,卖方持股由74.64%降至71.1%。

配售完成后股权结构如下,其中王棣为公司主席兼非执行董事,孙新虎为公司执行董事:

受折让配售股份的消息在9月中旬就已传出,当时公司股价下挫,智通财经APP就曾提醒,西王特钢配股回调反而是很好的买入机会,毕竟全年行业盈利高增长基本锁定,公司估值不算贵,大股东1.51港元承接配股,而且溢价20.13%发可转债,转股比例达到5.75%,安全边际高,值搏率非常高。

具体来看,控股股东折价近20%配股然后重新认购,从港股之前的习惯来看,股价预计会有所调整,但有两点值得注意:(1)控股股东并未减持,可以理解为将手中成本降低,并且和新进入的投资者风险共担,说明股东对公司业绩是有把握的。(2)从行业的角度来看,虽然即将进入四季度,钢材的需求有所放缓,出于环保的需求,去产能也未必能让钢价继续上行多少,但是维持高位的可能性较大,并且公司已经提前锁定全年业绩,小幅回调之后反而机会大于风险。

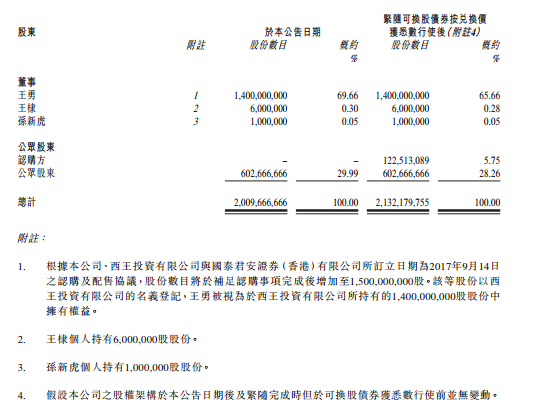

直至9月24日,公司宣布拟向认购方Haitong Global Investment SPC III、Blooming Global Fund发行3000万美元可换股债券,年利率7.5%,每6个月到期支付一次,期限2年。初步兑换价每股1.91港元,较当日收市价每股1.59港元溢价约20.13%,假设获悉数兑换,公司拟配发最多约1.225亿股兑换股份,占公司经扩大后已发行股本5.75%。所得款项净额约2914万美元用作集团一般营运资金。

认购完成后,公司股权变化如下:

发债消息宣布后,公司股价连续两天上涨,也从侧面证明了智通财经APP之前判断正确。

全年锁定6亿净利

2017年上半年,西王特钢实现营业额55.92亿元人民币(单位下同),同比增长67.7%;净利润3.09亿元,同比增长90.7%;基本每股收益15.41分。

对于营业额增长,公告称,主要是由于钢材销售量及平均售价上涨所致。期内钢材销售量为147.84万吨,同比增长9.8%。普通钢及特钢平均每吨售价分别为2980元及3108元,同比增长57.5%及52.8%。

公司管理层表示,西王特钢今年下半年的盈利能力应至少与上半年相若,这代表全年净利润约6亿元人民币。公司的2017年市盈率为4 倍,市净率为0.6 倍,以市盈率和市净率计,公司分别较主要同业折让61%和43%。

回顾上半年行情,普钢和特钢价格,同比已分別上涨了57.5%和52.8%。业内人士分析,支持钢价上涨原因,包括钢铁行业持续去库存,2017年目标是5000万吨,前5个月已完成了84.8%;另外上半年排查质劣的地条钢,亦已停产了1亿吨,而全国钢铁产能为8、9亿吨。还有,踏入第4季冬季取暖季节,国家为控制污染,将对北京、天津,河北的燃煤钢铁厂控制产量一半,也将支持钢价。

低估值和新生产线成催化剂

上半年,西王特钢普钢销量升11.7%至109万吨,未来增长动力,除了看钢价变动外,西王特钢与中科院研发的新产品也将是业务增长动力。

除此之外,新的生产线将推动公司2018年以后的增长。公司曾宣布,将投资25.5亿元人民币建立新的生产线,该生产线每年能够生产70万吨钢轨、15万吨铁路轴坯以及15万吨型钢。据管理层估计,该生产线的每年收入贡献约为50亿-60亿元人民币。预计第一期将于2018年末竣工,而第二期将于2020年竣工。

估值方面,西王特钢也较同业大幅折让。公司目前的2017年市盈率为4.9 倍,远低于鞍钢(00347)的15 倍和马钢(00323)的10 倍,估值差距均超过50%。另一点值得注意的是,西王特钢管理层曾表示,全年业绩考虑派股息。

综上,西王特钢股价上涨空间可期。