智通财经APP获悉,当地时间11月6日至18日,《联合国气候变化框架公约》第二十七次缔约方大会(COP27)将在埃及沙姆沙伊赫举办。在COP27会议上,谈判代表和高管们将讨论数万亿美元气候融资的迫切需求,以帮助世界度过联合国组织者所说的“多重危机时代”。其中,周三是峰会的金融日,会上有一个专门讨论降低绿色借贷成本的会议,而在当前的时代背景下,此次会议变得极其重要,因为与清洁能源崭露头角的时期相比,当前的金融环境,尤其是利率,已经发生了巨大变化。

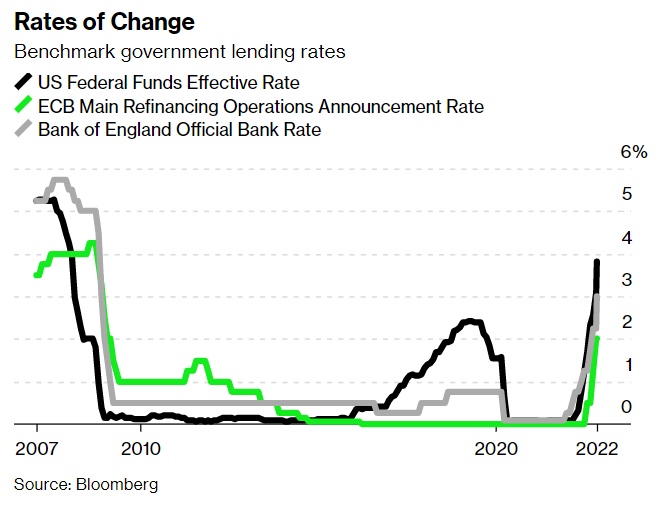

自2008年底举行COP14以来,世界上大部分地区的政府贷款利率都一直处于较低水平。欧洲多年来的利率一直低于零,日本几乎一直实行零利率或负利率。尽管美国在新冠疫情前提高了利率(与20世纪80年代甚至2007年相比,提高后的利率水平仍处于历史低位),但在过去十年的任何一次COP会议期间,欧元区和英国的利率从未超过2%。

而随着通胀席卷欧洲和美国,政府利率不断飙升。在美国,联邦基金利率期货暗示的终端利率将高于5%,接近全球金融危机前的水平。

这种利率环境显然不是史无前例的,但对于可再生能源而言,这无疑是不受欢迎的,在某种意义上,这也可以说是不寻常的。自2004年以来,近4.4万亿美元的可再生能源资产已获得融资,其中大部分资金来自长期债务。在这些资产融资中,有超过3.6万亿美元是在2009年至2021年的极低利率期间流动的。

换句话说,迄今为止,低利率一直是可再生能源资产融资的基本预期。

解决方案

对于资产融资而言,央行利率几乎是尽可能被考虑到的外生因素,任何正在开发新资产的企业都必须把利率作为一个既定条件。但这并不意味着全世界都无能为力来缓解这对能源转型的影响。结构性融资本身有很多选择。

风能和太阳能资产(或电动汽车充电基础设施)的开发商实际上并不向日本央行或美联储借款,这些企业从商业实体借款,商业实体的利率与政府利率挂钩,然后加上一系列溢价,为借款人创造最终的债务成本。这些溢价可能包括期限互换,即将短期债务转换为长期债务;信用保险,以反映风险;最后是项目本身的宣传。

因此,尽管借款人和贷款机构都无法影响美联储的决策过程,但贷款机构仍可以努力降低最终的资金成本。期限互换可能不是一个有很大谈判空间的组成部分,但其他部分是。其中一个重要的部分是资产支持贷款的期限,对于任何给定的借款数额,较长的贷款期限都会对应较低的固定还款。并且,如果贷款机构认为零碳资产的风险比其他类似投资低,那么风险溢价也是可以调整。不过,正如洛克菲勒基金会(Rockefeller Foundation)的调查结果显示,对新兴市场的项目来说,较长的债务期限尤其具有挑战性,部分原因是政治风险。

延长贷款期限也是可以作为谈判的协调部分。通常情况下,贷款机构不愿意在资产的合同期限之外延长还款期限,而会将贷款期限限制在合同结束前的几年(例如,一个签订了20年购电协议的太阳能项目可能只会获得18年的贷款)。因此,那些拥有购买力的机构也可以在融资问题上出一分力,通过延长合同条款,反过来允许更长的贷款期限。

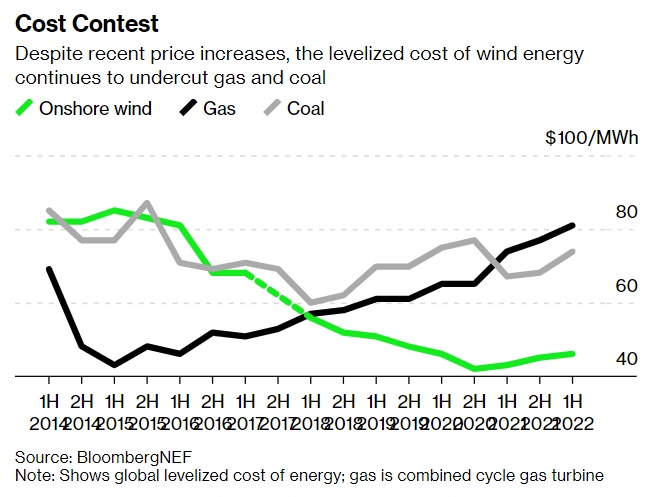

还有其他与财务相关的举措可以作为谈判条件。例如,风力涡轮机制造商维斯塔斯(Vestas)的首席执行官本周提出的一项建议看似简单,但其含义却相当深刻:承认清洁电力可能并不总是每年都会变得更便宜。但尽管如此,风力发电的平准化成本仍低于天然气和煤炭。

在特定市场,如尼日利亚,太阳能既能与电网电力竞争,又比柴油发电机的电力便宜五倍。而不断上涨的价格并不会消除可再生能源五倍的价格差距。

最后还能采取的措施就是重新谈判。如果一个项目在不同的宏观经济环境下签署了协议,而这些协议由于当前的条件而不再可行,那么协议就应该重新谈判。

例如,美国东北部有一个值得关注的例子,在那里,海上风电开发商Avangrid要求马萨诸塞州暂停其现有的Commonwealth Wind海上项目的电力购买协议一个月。该公司以一长串相关因素作为理由:“全球大宗商品价格的历史性上涨、利率的急剧和突然上升、供应链的长期约束以及持续的通胀。”所有这些都在很大程度上或完全超出了开发商的控制范围。如果一家公司需要通过调整合同来解决这些问题——而且仍然要在竞争中击败其他能源供应商——那么,调整条款总归比撕毁合同更好。

当前,清洁能源发展正面临着几十年来从未见过的金融逆风。这无疑具有挑战性,但幸运的是,世界可以利用高度量化和主观的工具来保持脱碳进程。