津上机床中国(01651)刚上市就玩了两出“高开低走”和“冲高回落”,站在山顶的人被套近12%,但为什么大行仍喊“买买买”?

9月25日一声钟响,津上机床中国在港挂牌上市,开盘股价高开25%,随后便一路回撤至收盘的14%。第二个交易日,津上中国换了个方式,从盘中冲高至20%最终回落到收盘的8.4%。

行情来源:富途证券

在经历了两轮任性的“过山车”行情后,大行们仍喊“买买买”。拥有强大的靠山、确定的业绩增长和广阔的市场前景,或许是津上机床中国成为下一个“鸿腾精密”的理由。

不容忽视的“靠山”

津上机床中国不仅拥有世界顶级品牌TSUGAMI,还有四家日本上市公司为其“撑腰”。

2003年日本津上远道而来,在中国设立了津上精密机床,开始以TSUGAMI的品牌在中国开展数控高精密机床业务。

日本津上于1937年成立于日本,并已在日本上市50逾年,津上中国是日本津上在中国成立的唯一附属公司,日本津上拥有该公司的75%股权。此外,日本津上还是津上中国最大的客户和最大的供应商,而津上中国也会向日本津上采购零部件以及使用其商标和技术。

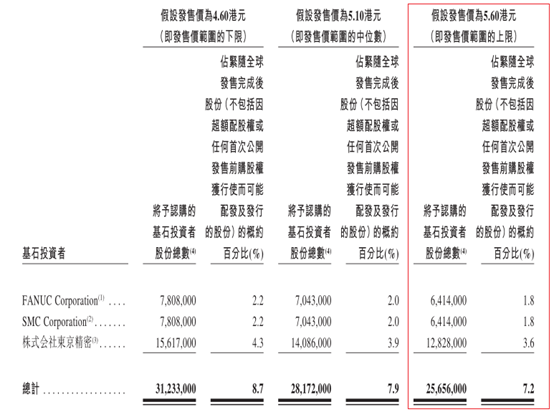

津上中国除了与日本津上建立相对稳定的业务链条,还引进了另三大基石投资者,分别为FANUC Corporation,SMC Corporation,株式会社东京精密。津上中国的最终发售价为5.6港元,相对应发配的股权比例总计为7.2%。

FANUC是当今世界上数控系统科研、设计、制造、销售实力最强大的企业,拥有覆盖全球的产品销售网络。同时,FANUC的合营企业为津上中国的五大供应商之一。

SMC则为世界级的气动元件研发、制造、销售商,其一家附属公司也为津上中国的五大供应商之一;而东京精密主要从事半导体业务,为津上中国的供应商之一。

强大的股权持有者及供应商,为津上中国提供了稳定且低风险的合作环境,津上中国或可将更多的精力用于扩张中国市场。

较为确定的业绩增长

津上中国的业绩增速可以一眼望到下个财年。

津上中国的产品主要为精密自动车床、精密刀塔车床、精密加工中心、精密磨床及精密滚丝机,覆盖IT及电子产品、汽车、医疗器材等行业,其业绩在近两年也处于稳步增长的阶段。

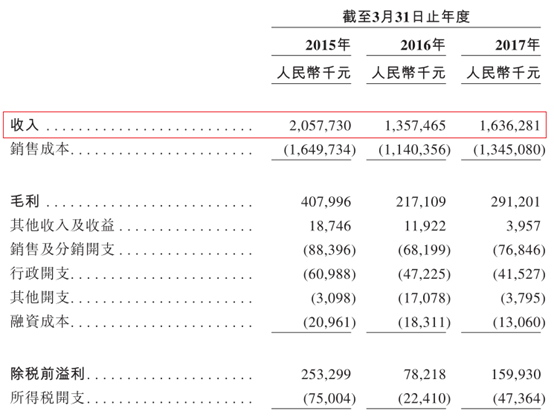

津上中国的业绩在2015年曾骤增,因一家电子公司发布新产品,导致年内津上中国对与该产品相关生产商的出货量大幅增加,收入和利润也随之一次性增长。业绩回归至常态,津上中国2017财年的收入同比增长21%,其2018财年第一季度收入同比继续增84%,实现利润大约占全年指引的36%,增长具备持续性。

从整个行业来看,今年机床制造及相近行业的收入均在增长,友佳国际(02398)中期收入增22.4%,而在和机床较相近、有很多下游行业相重合的注塑机行业中,海天国际(01882)中期收入增加30.5%,伊之密(300415.SZ)收入同比增45%。

回到津上中国2017财年的业绩,IT及电子产品,以及汽车行业的需求增加促使了其收入的增长,在全球制造业复苏的环境里,这部分市场需求增长的逻辑放在下半年仍然适用。

银河国际发布研究报告称,考虑到津上中国的销售网络会持续扩长,产品也能更广泛应用于IT产品及汽车行业,以及CNC高精度机床于中国的渗透率不断提升,其预测津上中国在下一财年的收入增速仍会加快。

经济复苏让津上中国的业绩有了一定的确定性,行业的发展也为其打开了更大容量的市场。

市场的高端玩家

在数控高精密机床市场上,少有可以与津上中国竞争的玩家。

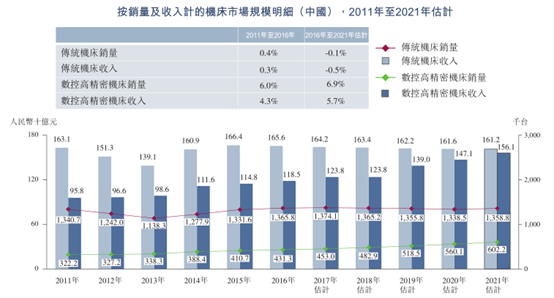

据Frost & Sullivan的数据显示,传统机床的收入和销量未来将持续下滑,数控高精密机床的销量将稳步上升,到2012年,二者之间的收入差距也将大幅缩短。而津上中国则是中国少数最先有能力制造及出售精密刀塔车床的制造商之一。

此外,中国数控高精密机床2016年的销售比率约为24%,而日本、德国、美国等的有关销售比率分别约为67.1%、65.8%、55.3%,中国数控高精密机床的技术成熟度仍落后于其他发达国家,但这也意味着具有扩展的潜力。

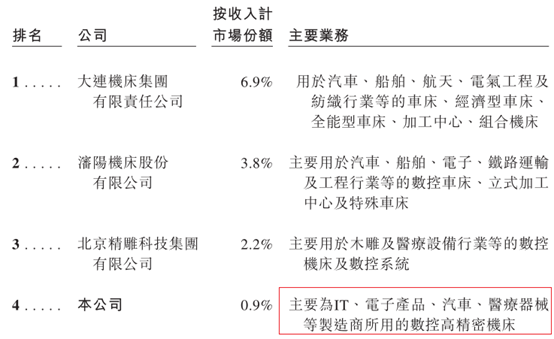

2016年,津上中国在中国数控高精密机床行业位居第四,细分到精密自动车床市场,则占有34.8%的市场份额,位居行业第一。按2016年销量计,精密自动车床市场约占数控高精密机床整体市场的1.4%。

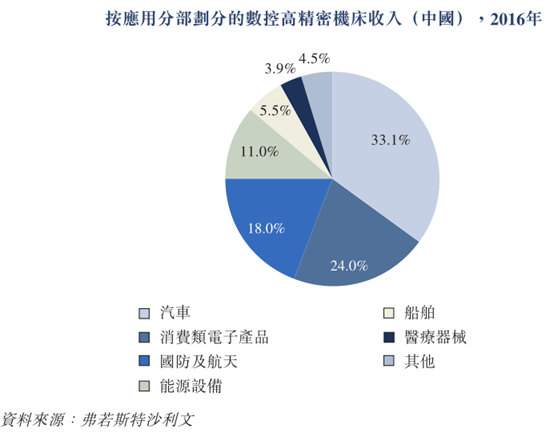

津上中国的产品主要覆盖IT及电子产品、汽车、医疗器材等行业。在中国数控高精密机床的应用领域中,汽车工业为应用最大的行业,新能源政策将继续推动汽车行业对数控高精密机床的使用;消费类电子产品行业则占比第二,据Frost & Sullivan数据,中国消费类电子产品市场规模至2021年预期将以约14.1%的复合年增长率增长。

中国数控高精密机床市场高度分散,由少数几个国内的参与者主导,虽然津上中国占据的市场份额仅排名第四,但其在消费类电子产品市场业务上占绝对优势,并避开了其他竞争激烈的应用行业。

制造商想加入这一市场并不困难,但想在其中分一杯羹则少不了技术及设计能力,以及品牌和市场声誉,而这两点津上中国早已从其母公司手中得到了。