智通财经APP获悉,迪士尼(DIS.US)公布了2022财年第四财季与全年业绩。受广告收入疲弱和流媒体电视业务亏损高于预期的拖累,迪士尼公布的销售额和利润均低于华尔街预期。营收为201.5亿美元,同比增长9%,低于市场预期211.5亿美元。非GAAP每股收益为0.3美元,同比下降19%,低于市场预期0.51美元。净利润为2.54亿美元,同比下降0.4%。

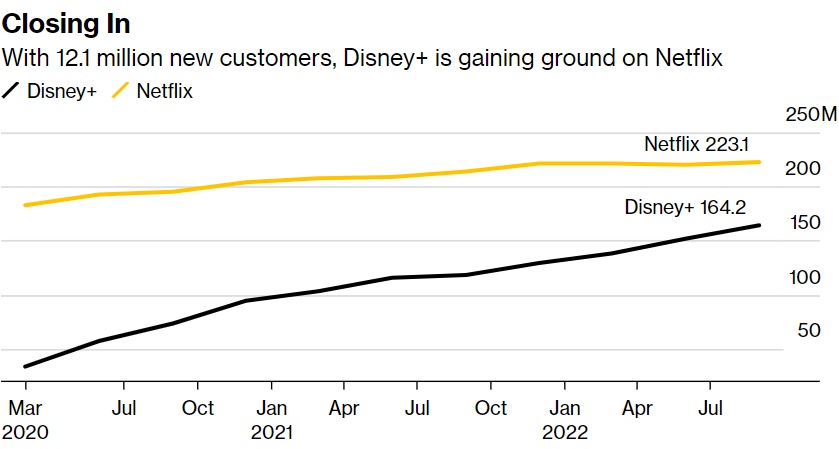

尽管如此,该公司在第四财季的流媒体订阅用户增长还是超出了预期,仅旗舰服务Disney+就新增了1210万名用户,高于市场预期930万。包括Disney+、Hulu和ESPN+产品在内的用户净增订阅量增加1460万,总数增至近2.36亿。在此之前,其竞争对手奈飞(NFLX.US)在最近一个季度增加了241万用户,超过了指引和华尔街的预期。

受Disney+的影响,迪士尼直接面向消费者部门的亏损增加了一倍多,至14.7亿美元,原因是节目制作费用和全球扩张成本增加。该公司首席执行官Bob Chapek重申了他的预测,Disney+将在2024财年实现盈利,并补充称,他预计未来亏损将缩小。他在一份声明中表示:“Disney+在推出仅3年时间内的快速增长,直接得益于我们的战略决策,即大力投资创造令人难以置信的内容,并在国际上推广该服务。”

Chapek表示,未来这些亏损将会下降的原因有三:“首先,价格上涨的好处,以及下个月推出的Disney+广告版本。第二,重新调整我们的成本,包括有意义的合理的营销支出。第三,利用我们在直接面向消费者方面的经验,优化我们的内容和分发方法,提供稳定的高影响力发布,有效地推动用户粘性和用户获取。”

迪士尼已经把流媒体作为主要的增长重点。12月8日,该公司将开始销售包含广告的Disney+版本,费用为每月 8美元。无广告版的价格将上调38%,至每月11美元。Chapek表示,该公司已为其美国发布窗口争取到超过100个广告客户,涵盖了广泛的品类和“强大的基础定价”。

不过,迪士尼首席财务官Christine McCarthy指出,下个季度直接面向消费者产品价格上涨带来的好处将是有限的。这些好处应该会在第二财季更充分地体现出来,McCarthy 称:“我们预计,在本财季晚些时候之前,Disney+的广告支持版本在12月推出不会带来更有意义的财务影响。”

2022财年的现金内容支出为300亿美元,McCarthy表示,2023财年的预期仍在300亿美元的较低区间。她称,2022年现金资本支出约为50亿美元,2023年将增加到67亿美元,这主要是受全企业支出增加的推动。此外,许多竞争对手正在积极裁员,对此,McCarthy表示,公司正在寻求“有意义的效率”,她正在审视迪士尼的成本基础。

该公司报告称,由于越来越多的用户通过与该公司其他服务捆绑的折扣方式订阅了该公司的服务,四季度Disney+每个用户的平均收入同比下降5%。

尽管由于大量流媒体投资和广告投放放缓,娱乐业务的运营利润大幅下滑,与上个季度一样,主题公园业务率领公司运营利润实现了同比增长36%。迪士尼主题公园部门的运营利润增长了一倍多,达到15.1亿美元,原因是游客人数增加和游客消费增加,但低于分析师的预期。

迪士尼的传统电视业务(包括ESPN和ABC等电视网)收入下降5%,部分原因是广告销售疲软。利润增长6%,至17.4亿美元,原因是有线电视节目成本下降,尤其是体育节目。根据一份新合同,迪士尼减少了本赛季美国职业棒球大联盟比赛的播出数量。

截至发稿,财报公布后,迪士尼股价在盘后交易中下跌7.48%,至92.43美元。该股今年以来下跌了逾三分之一。