智通财经APP获悉,广发证券发布研报称,中国水务(00855)受益于水务行业市场化改革的推进、公司售水量稳健增长和水价提升的长期预期,未来两年净利润将保持20%左右的高速增长。所以维持公司“买入”评级。

国内领先的供水企业,业绩稳健增长

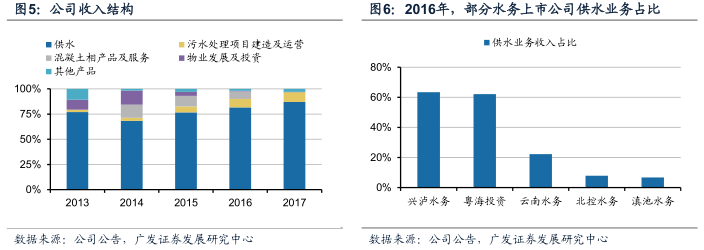

中国水务集团有限公司是中国领先的供水运营商,也是唯一一家以自来水业务为重心的香港上市水务公司。近年来,公司剥离混凝土资产,更加聚焦供水主业,且供水业务在收入中的占比在香港上市的水务公司中最高,占比86.9%。

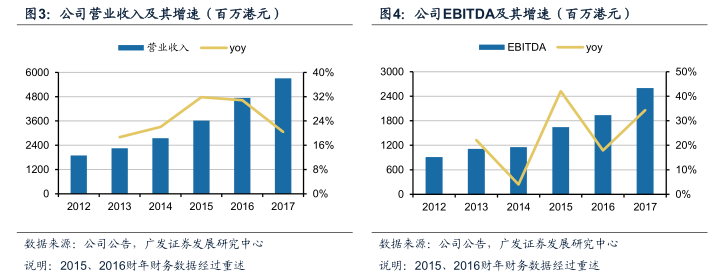

过去5年,公司营业收入、EBITDA年均复合增速超过20% ,保持较快增长。2017财年,公司实现营业收入港币57.08亿元,同比增长20.4%,EBITDA港币26.02亿元,同比增长34.4%,实现归母净利润港币8.54亿元,同比增长40.4%。

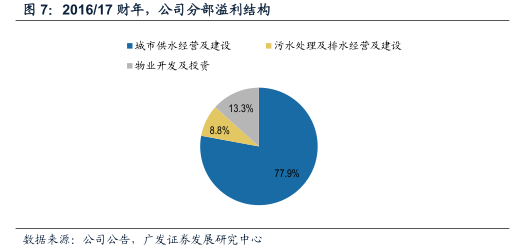

从公司的分部溢利结构来看,2016/17财年,公司城市供水、污水处理和物业开发业务分别占比77.9%、8.8%和13.3。经过计算,公司供水及污水处理运营服务对经营溢利的贡献约为40%,供水接驳业务在经营溢利中占比约30%。

我国水资源问题突出,政策助力行业市场化改革

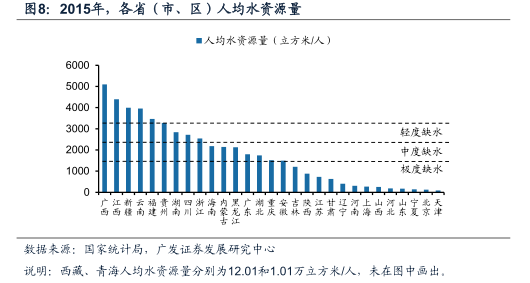

我国水资源短缺问题严峻。根据国家统计局的数据,2015年,我国的人均水资源量为2039.25立方米/人,仅为世界平均水平1/4,是联合国13个贫水国之一。

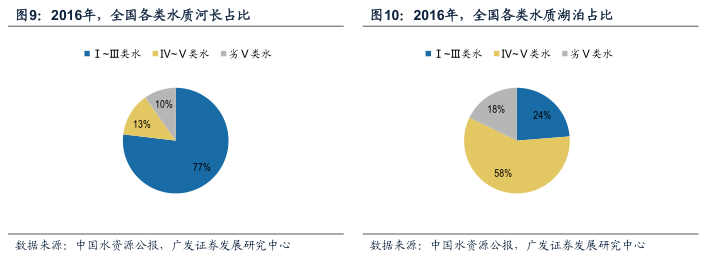

同时,根据2016年中国水资源公报,全国河流Ⅰ~Ⅲ类水、Ⅳ~Ⅴ类水和劣Ⅴ类水的占比分别为76.9%、13.3%和9.8%,湖泊Ⅰ~Ⅲ类水、Ⅳ~Ⅴ类水和劣Ⅴ类水的占比分别为23.7%、58.5%和17.8%,水污染问题严重。

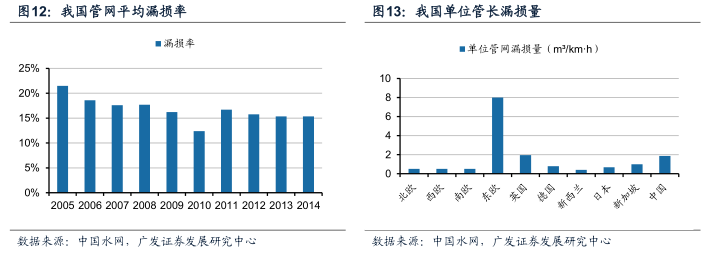

尽管我国是水量型和水质型缺水国家,但是目前我国的水价仍然处于较低水平,水资源利用效率较低,跑冒滴漏等问题突出。

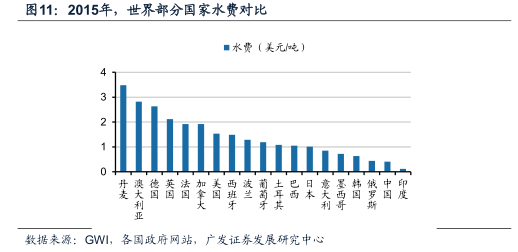

而且我国的平均水费较低,在居民可支配收入中的占比不到1% ,尚未体现出水资源的稀缺性。

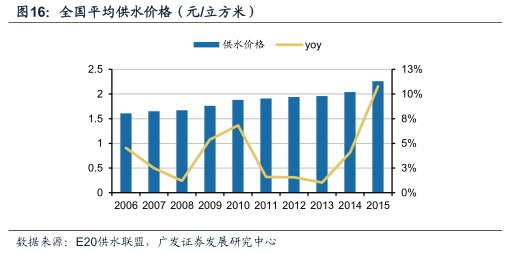

但近几年我国的供水价格呈逐年上涨趋势,并有较大的进一步上涨的空间。

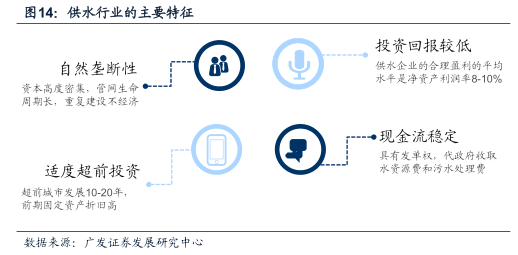

供水行业本身具有区域自然垄断、投资回报较低、适度超前投资和现金流长期稳定等特征。

但我国供水行业市场化程度较低、行业格局高度分散。

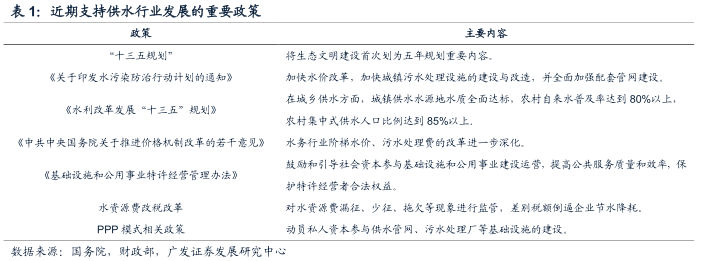

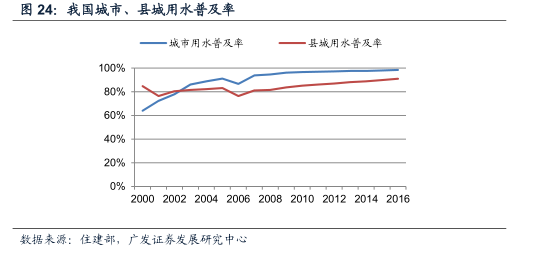

因此,深化水价改革、提高自来水普及率、引入社会资本等利好政策为行业发展提供有力支持。

以TOO模式为主,内生外延齐发力

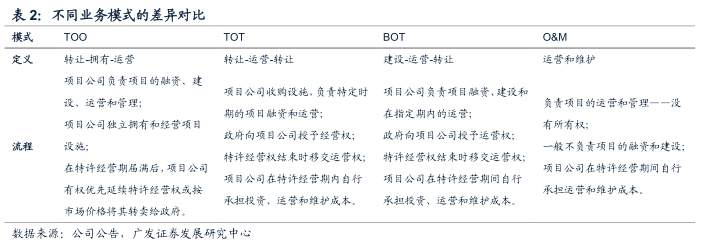

公司的供水项目主要采用TOO模式,与政府共同拥有供水资产。

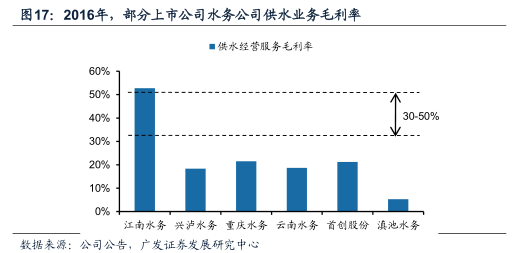

而且,从行业整体来看,由于我国水价较低,而供水成本较高、人员冗余、产销差高、运营效率低等原因,大部分供水企业处于亏损或者微利的状态。但是,公司的运营效率较高,运营服务毛利率在行业中处于较高水平。

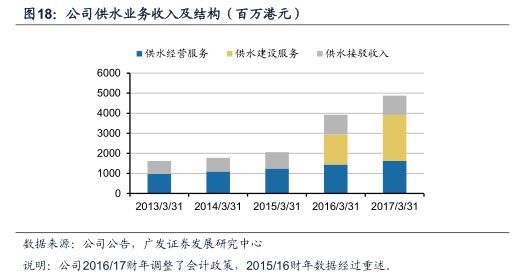

公司供水经营服务收入也取得了增长稳健。截止2017年3月31日,公司供水业务实现收入港币48.74亿元,同比增长24.3%。其中,公司供水经营服务实现收入港币16.22亿元,同比增长12.1%。

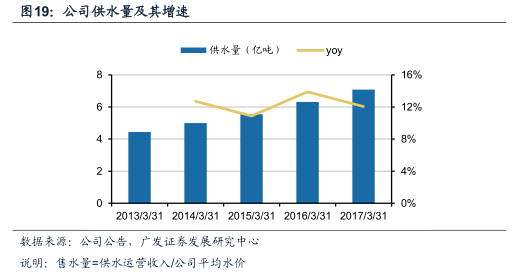

此外,由于现有城市的有机成长以及并购项目带来的处理能力的增加和水量的爬坡,公司售水量的年均复合增速为达到12.4%。

公司的项目主要位于三四线城市,受益于城市化进程和经济发展,扩容需求带来的资本开支和水价改革的不断深化,公司的供水价格预计会保持小幅稳定增长。

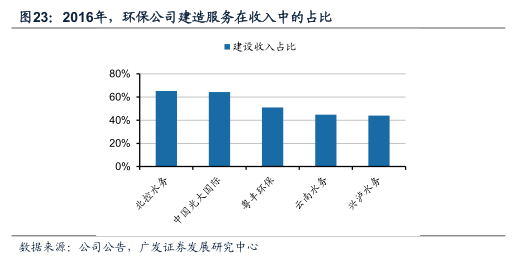

因为建造服务带动营业收入较快增长,但不会成为驱动未来业绩增长的主要因素。同时,将水厂的建造收入由照固定资产入账改为无形资产入账,每年的无形资产摊销将会少于过去的固定资产折旧。因此,2016/17财年年报,公司进行了会计政策调整。

受益于城乡一体化的影响,公司供水接驳业务预计较为稳定。供水接驳一方面受新增地产项目的影响,另一方面受益于普及率的提升。普及率的提升在一定程度上可以调节新增地产波动对接驳带来的影响。

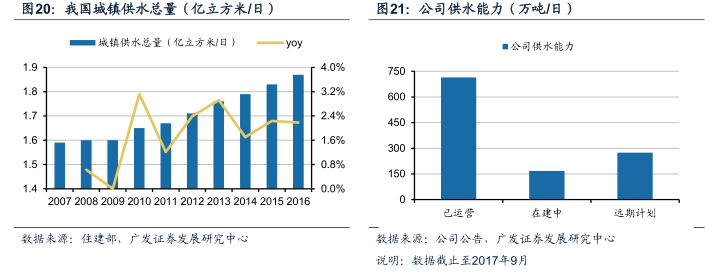

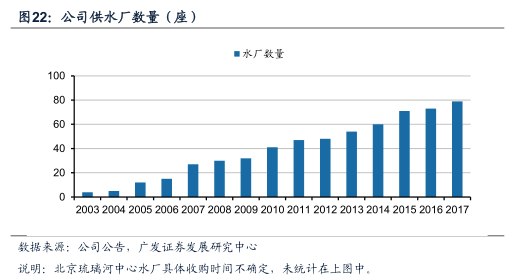

目前,公司所在城市(包含乡镇)自来水的普及率约为60%,与成熟项目90%的普及率相比还有较大的提升空间。

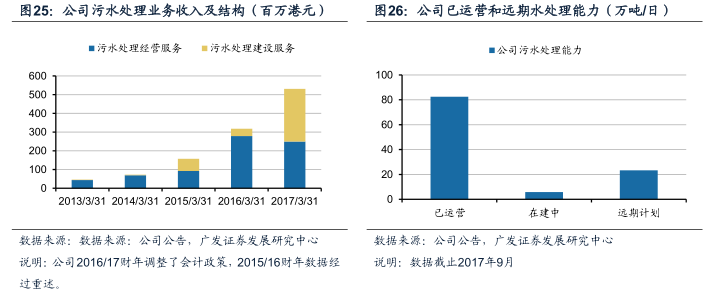

2016/17财年,公司污水处理业务实现收入港币5.31亿元,同比增长67%,而且,公司的污水处理能力还在不断改进。在“十三五”期间,污水处理设施的新增、提标改造仍具有较大空间。因此,供水项目的成功运营与政府建立良好的合作关系 有助于公司获取污水处理等其他环保业务。

财务分析

公司直接从终端用户收取水费,现金流稳健。公司每月与居民、工商业结算收取水费,还代表地方政府收取污水处理费和垃圾处理费,处于产业链现金流的前端。

公司资产负债率略高于行业平均水平,多渠道融资能力较强支持内生和外延增长。

盈利预测与投资评级

机构预测公司的营业收入在2017/18-2019/20财年分别为港币68.89亿元、84.43亿元和104.35亿元,同比增长21%、23%和24%,公司的增长动力主要有以下几点:

水价:目前我国水价较低,尚不能反应水的资源属性。随着水价改革的推进,水价长期呈上涨趋势。

水量:现有项目受经济增长和城市化的影响,水量持续稳定增长。随着水务行业市场化的推进,公司通过并购扩张供水能力,并通过管理提升效率、降低漏损率实现供水量持续爬坡。

接驳:新增地产项目及自来水普及率的提升保障接驳收入稳中有增。

因此,机构预测公司2017/18-2019/20财年归母净利润分别为港币9.98亿元、11.78亿元和14.24亿元,增速分别为17%、18%和21%。

不考虑处置非核心资产对公司净利润的影响,预测公司2018 -2020 财年EPS分别为港币0.626元、0.739元和0.893元,对应市盈率8.3X、7.1X和5.8X。维持“买入”评级。

(编辑:王梦艳)