在政策效应的推动下,餐饮行业的业绩和估值杀似乎迎来了转变。

11月4日,恒指重返16000点大关,成为低迷许久的市场中一则振奋人心的消息。

在这其中,餐饮板块也一扫前期下跌阴霾,录得高达8.57%的涨幅。个股方面也均大幅上涨,其中呷哺呷哺(00520)大涨16.38%,海底捞(06862)大涨10.13%,海伦司(09869)、九毛九(09922)则涨超9%,翠华控股、百胜中国等则涨超6%。

(行情来源:富途)

而需要指出的是,11月1月以来餐饮板块的复苏之势亦十分明显,4个交易日板块涨幅达到26%,个股海底捞期内累涨超30%,呷哺呷哺累涨超31%,海伦司则涨近37%……从上述板块及个股的涨势来看,餐饮股的投资价值似乎正在逐步回暖。

值得注意的是,受累于国内疫情反复出现、经济下行压力加大等多重因素影响,餐饮行业近年来日子并不算好过,板块估值承压相对明显,自2021年2月中旬到达3680.568高点之后,便一直处于震荡下行之势中,板块累跌约80%。

那么,令人好奇的是,对于餐饮板块而言,现如今持续拉升的表现是触底反弹信号吗?

有人欢喜有人忧 餐饮行业“弱复苏”

事实上,相较于二级市场高涨的复苏情绪,餐饮行业实则是处于比较明显的“弱复苏”状态。

据国家统计局数据披露,2022年1-9月份,餐饮总收入为31249亿元,同比增长为-4.6%。限额以上单位餐饮收入1-9月份为7834亿元,同比增长-3.9%。单季度来看,1Q22、2Q22、3Q22餐饮消费累计同比增速分别为+0.5%、-15.6%、+1.5%。3季度餐饮增速由负转正,不过增长并不明显。

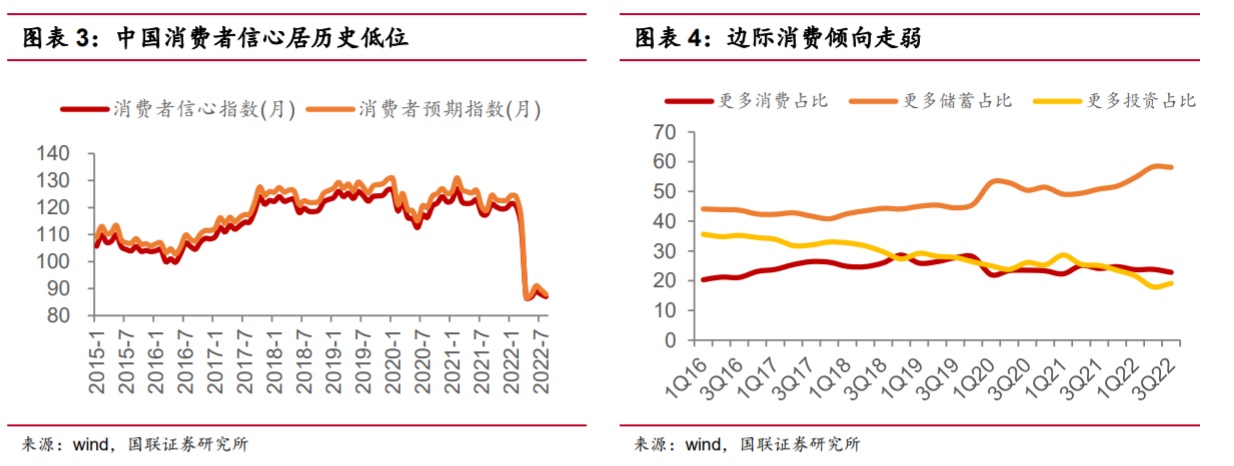

与此同时,消费者信心也处历史低点,边际消费倾向再次回落。据国联证券指出,疫情反复、地缘政治等各项因素叠加冲击下,居民风险偏好降低,消费者信心指数和消费者预期指数大幅走低,目前处历史绝对低位。从边际消费倾向看,疫情后消费场景受限,制约居民线下消费活动,储蓄率被动上升,边际消费倾向在缓慢复苏后,于2022年前三季度再次下降至接近2020年疫情期水平。

(数据来源:国联证券)

在此发展背景下,餐饮企业只有少数企业维持逆势增长之势,大部分企业则处于营收净利双降的状态。

A股上市餐饮企业整体表现优于大盘,但内部表现分化——譬如,2022年上半年,广州酒家、营收净利均逆势增长,实现营收为14.24亿元,同比增长15.54%;实现归属于上市公司股东的净利润0.54 亿元,同比上升45.33%;而老字号全聚德则表现不佳,营收同比下降31.73%净亏损达到1.52亿元,较去年同期亏损0.42亿元显著扩大。

港股的上市餐饮企业们上半年营收及净利状态则大部分处于下滑之势。例如,呷哺呷哺上半年实现营收21.56亿元,同比下降29.22%,净亏损达2.78亿元;味千中国实现营收6.77亿元,同比下降33.1%,净亏损达1.07亿元;唐宫中国实现营收4.44亿元,同比下降37.8%,净亏损达0.85亿元;而九毛九收入则较去年同期同比减少6.1%至18.99亿元,净利润较去年同期的1.89亿元大幅下滑至0.69亿元。

而将目光转移到三季度上,随着疫情逐渐缓和叠加暑期旺季影响,部分餐饮企业逐步呈现缓慢复苏之势。

就拿百胜中国来说,公司凭借强大的供应链、物流管理优势和标准化运营能力,有望先于行业恢复。最新财报数据披露,今年第三季度,该公司总收入同比增长5%至26.85亿美元;净利润同比增长98%至2.06亿美元。其中,净利润翻倍主要由经营性盈利改善推动,三季度经营利润同比增长77%,餐厅利润率为18.8%,为2018年以来的最高水平。

当然,也有小部分企业则越亏越多。据财报数据披露,全聚德2022年前三季度亏损1.75亿元,经营活动产生的现金流量净额为-9758.63万元,

整体来看,上述餐饮行业”“有人欢喜有人愁”的财务表现,主要还是反映了该行业弱复苏的状态。受外部扰动明显,主要包括疫情反复下消费场景复苏慢,原材料成本回落节奏放缓及外资流出的情绪面影响,餐饮行业三季度的基本面和估值修复仍形成一定挑战。基本面上,Q3业绩增速环比Q2显著提升,在外部风险扰动下,基本面呈现小幅修复态势。股价上,优于社零、餐饮等仍呈现弱复苏态势,导致板块自7月以来呈波动下行趋势。

政策效应逐步显现,餐饮板块后续该如何走?

细究餐饮板块这一波涨势,不难发现,主要是源于促消费政策效应显现之后的数据向好表现。

近段时间以来,多地密集出台新一轮稳增长促消费政策,其中提到促进重点领域消费加快恢复,涉及汽车、家电、住房等。专家预计,大宗消费品在消费市场中占有重要地位,且仍有一定的提升空间,预计接下来仍是促消费政策的发力重点。随着促消费政策持续发力,重点领域的消费潜力在逐步释放。

此外,商务部还表示,今年以来,随着稳经济促消费政策推进落实,我国消费市场总体延续恢复增长态势。分季度看,三季度社零总额同比增长3.5%,较二季度明显加快;最终消费支出对经济增长贡献率为52.4%,拉动GDP增长2.1个百分点。下一阶段,随着统筹疫情防控和经济社会发展工作持续推进,稳经济促消费政策措施效果进一步显现,消费有望继续稳定恢复。

正所谓,知来者之可追,悟已往之不谏。在这一轮密集的促销费政策利好下,餐饮板块后续又该如何走呢?

国元国际认为,短期看,虽然疫情仍为最大不确定因素,但是目前来看疫情对餐饮行业的影响力已被逐步削弱,加上纾困政策的帮扶、防疫政策的优化、以及促销费手段的落地,行业至暗的时刻已经过去,虽然可能还会有散发疫情的扰动,但大体趋势将稳步向好。中长期行业规模将继续保持稳定增长,连锁化率提升将持续演绎,而下线市场将为品牌餐企打开更为广阔的连锁化空间。

中金公司研报则指出,中国餐饮业呈现“大赛道、稳增长”的特征,供给侧基建日益完善助力行业连锁化率提升、企业突破发展天花板。虽然1H22餐饮同店恢复承压,但餐企降本控费成效显著;6月以来餐饮行业恢复环比好转,认为未来疫情好转后行业有望进一步向疫情前水平恢复。

而参考过去两年多的防疫经验来看,一旦有大规模疫情爆发,餐饮业随之损失惨重,而后伴随疫情好转,行业即展现出较强的消费韧性。短期来看,行业收入规模与疫情发展形势及防疫管控仍密切相关。

另外,从中长期角度,伴随人均可支配收入及消费增加、日益城市化和购物中心扩张、外出就餐需求增加、消费观念下沉,餐饮消费需求长期存在。据灼识咨询预期,2026年中国餐饮市场规模将达约8.3万亿元,21-26年复合年增速达12%,依旧是稳步增长的朝阳性产业。

由此可见,短期看,疫情管制仍显著影响线下餐饮消费客流,从而导致餐饮板块估值承压;但中长期看,餐饮行业“稳增长”大势不变,是疫后修复主线的优选赛道之一。另外,能够在疫情期间存活下来的品牌连锁餐饮企业,也说明其能够承受住严峻的市场考验,如果管控放松又或疫情结束,客流不再受疫情管制的约束,这些“剩者”后续将有望获取更多的市场份额,业绩也将释放更大弹性。

不过,总的来说,餐饮行业的恢复度最终仍取决于与疫情发展形势及防疫管控力度。这也就意味着,11月5日国家疾控局回应的“坚持动态清零总方针不动摇”或将给近几日餐饮板块高涨的复苏热情浇下来了一盆“冷水”,餐饮板块这一次能否借势反弹仍是一个未知数。