非农就业有所放缓。2022年10月美国新增非农就业26.1万人,较上一月继续回落,3个月移动平均新增就业也跌破30万人,为去年1月以来首次。

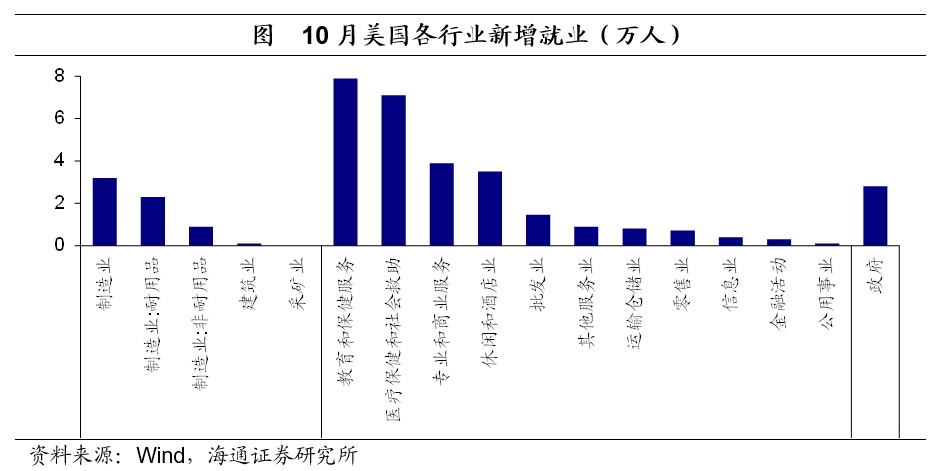

其中,服务业贡献超7成。尤其是教育和保健服务业、专业和商业服务以及休闲和酒店业,三者贡献了接近6成的新增就业。商品生产也贡献了12.6%的新增就业;而政府也贡献了10.7%的新增就业。

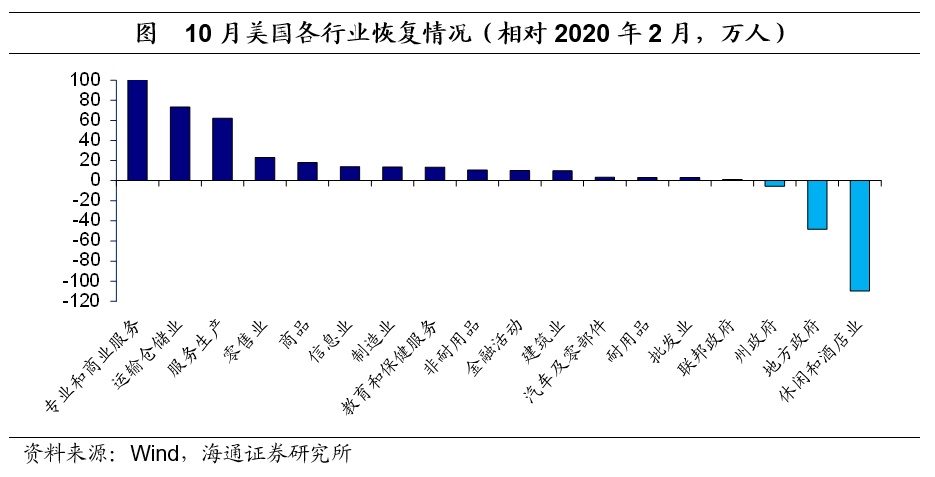

政府和休闲酒店业缺口仍大。从就业恢复来看,相对2020年2月,无论是商品生产还是服务生产均已恢复到疫情前的水平(2020年2月),而政府就业仍有约50万人的缺口。

具体来看,休闲酒店业和政府的就业缺口都在不断缩小,但速度相对较慢,政府就业中地方政府仍有48.5万人的缺口,休闲和酒店业则仍有109.7万人的缺口,仍需较长时间才能完全恢复。

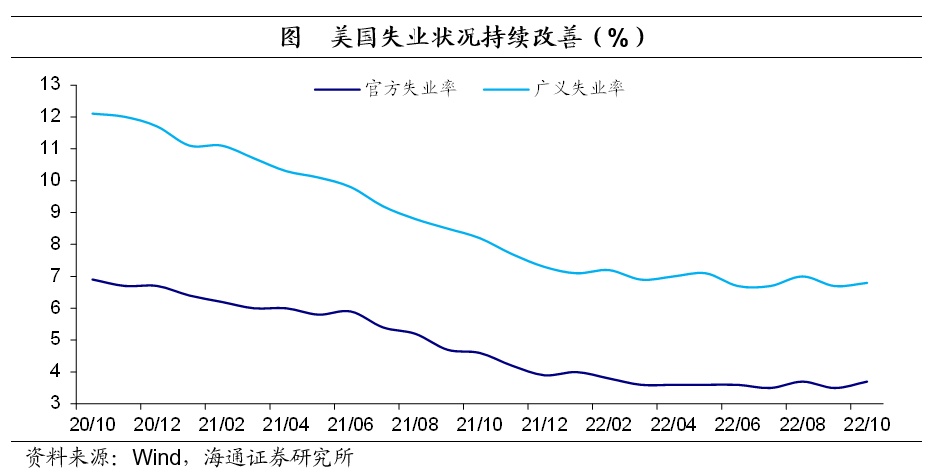

失业率回升,劳动参与率回落。10月美国官方失业率回升至3.7%,较上一月回升0.2个百分点,广义失业率回升0.1个百分点至6.8%。10月美国劳动力参与率回落0.1个百分点至62.2%,仍较疫情前(2020年2月)少1.2个百分点。考虑到担忧疫情、照顾子女、提前退休、居民仍有积蓄以及移民流入减少等因素,我们认为,劳动参与率或难以回到疫情前。

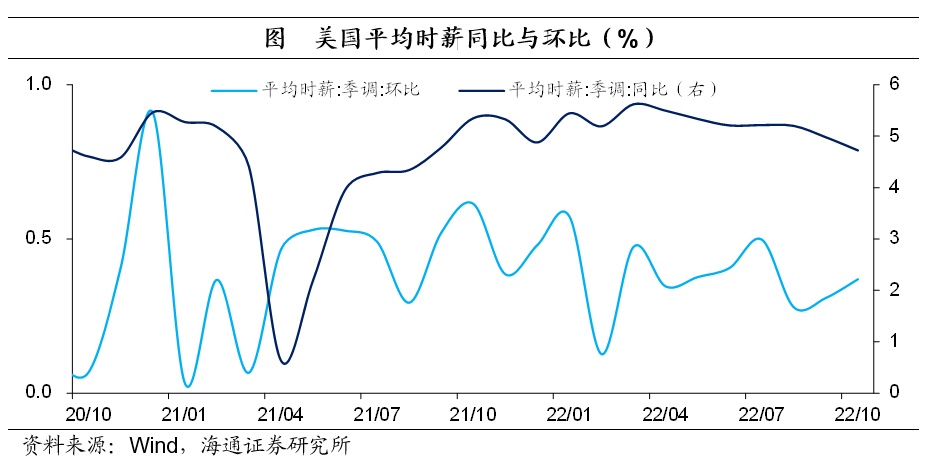

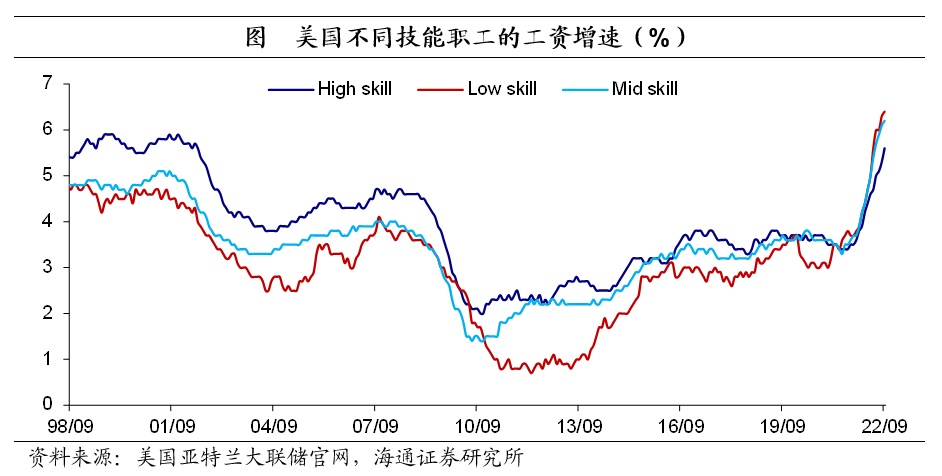

通胀压力仍大。10月私人企业员工平均时薪上升至32.6美元,继续创历史新高。其中,同比增速小幅回落至4.7%,仍保持在历史高位;而环比增速为0.4%,较上一月的0.3%继续回升。此外,不同技能职工工资增速仍在上行。我们认为,美国仍面临较大通胀压力。

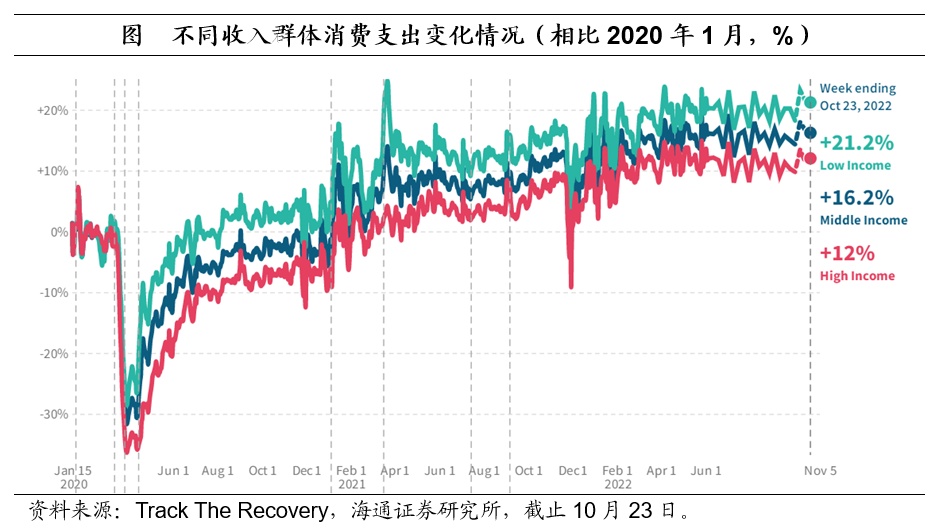

加息终点或更高。美国当前经济增速虽略有回落,但失业率还处于历史低位,就业也依然强劲;且消费也有韧性,例如截至10月23日,高收入群体消费较2020年1月高出12.0%,低收入群体消费则高出21.2%。总的来说,当前美联储的核心矛盾仍是高通胀,而通胀短期或难以有效缓解,我们预计,美联储加息或更久,终点或更高。

这种背景下,我们预计,通胀偏高、美元偏强、美债利率走高、美股偏弱的局面,在年内或较难缓解。此外,美联储的货币政策会影响到全球的流动性,新兴货币或仍会面临贬值压力,货币政策空间受限。

本文编选自“梁中华宏观研究”微信公众号,作者:李俊 梁中华;智通财经编辑:陈雯芳。