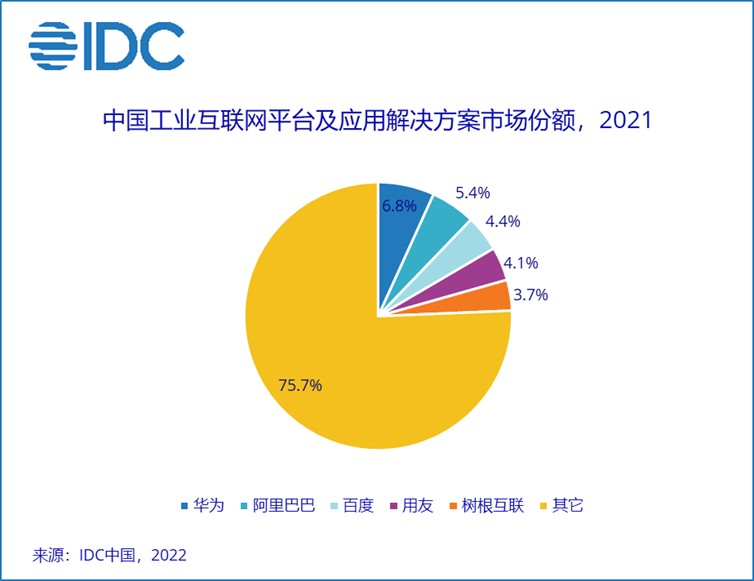

智通财经APP获悉,近日,IDC发布首个工业互联网平台企业侧市场份额报告。报告显示,2021年,中国工业互联网平台企业侧,即平台及应用解决方案市场规模达到19.8亿美元(约合127.9亿元人民币),同比增长47.4%。整个市场仍处在碎片化状态,竞争态势胶着。

平台及应用补充和部分替代传统工业软件

相比于面向特定业务域的过程管理为主的传统工业软件(如ERP、MES等),PaaS类平台(如工业物联网平台、工业数据分析建模平台等)及基于平台的应用/APP,一方面支撑和形成跨业务域应用、面向数据集成和智能化的新应用,对传统软件形成补充;另一方面则通过PaaS平台+APP模式,逐步替代部分面向业务过程管理的定制开发软件,从而形成传统工业软件之外的新兴市场。

市场快速增长但碎片化严重

2021年,中国工业互联网平台及应用解决方案市场达到19.8亿美元(约合127.9亿人民币),同比增长47.4%,其中有不少厂商实现了60%以上的同比业绩增长,市场总体仍处于快速发展状态。企业大力推动数字化转型、各种新技术规模化应用,带动了市场快速增长。不少大型工业集团通过控股IT子公司开展工业互联网建设,总支出合计超百亿,此部分厂商收入并未包含在报告统计范围。集团内业务占比过高的大型集团IT子公司也未纳入报告统计。

市场仍处于较为碎片化的状态。由于各行业需求差异较大,厂商产品标准化程度不高,业务规模化受到一定限制,收入也较难形成显著的差距。在总体胶着的市场格局下,2021年,华为、阿里巴巴(09988)、百度(09888)、用友(600588.SH)、树根互联等一批企业在市场取得了整体相对领先的位置,但领先优势并不突出,与后续厂商差距并未显著拉开。

4大子行业市场态势不尽相同

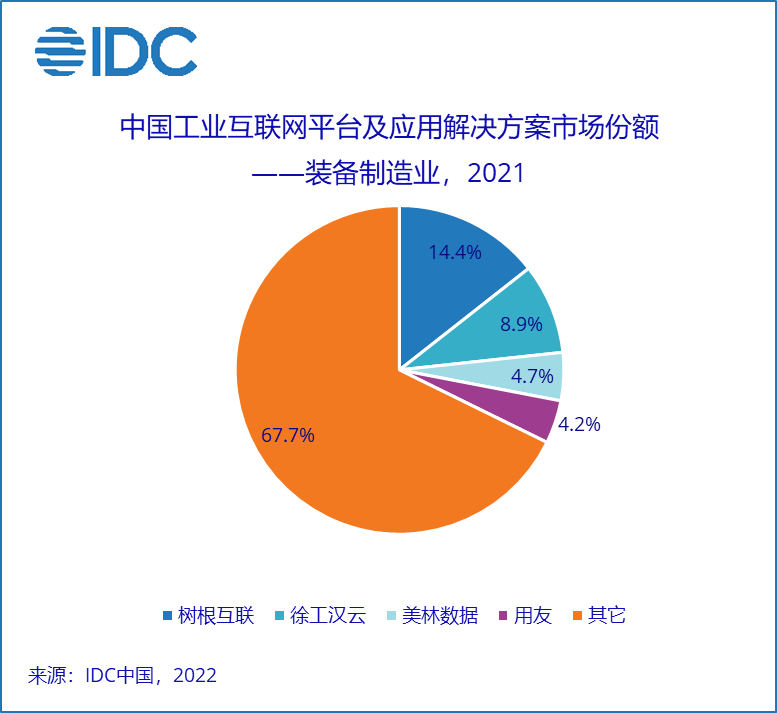

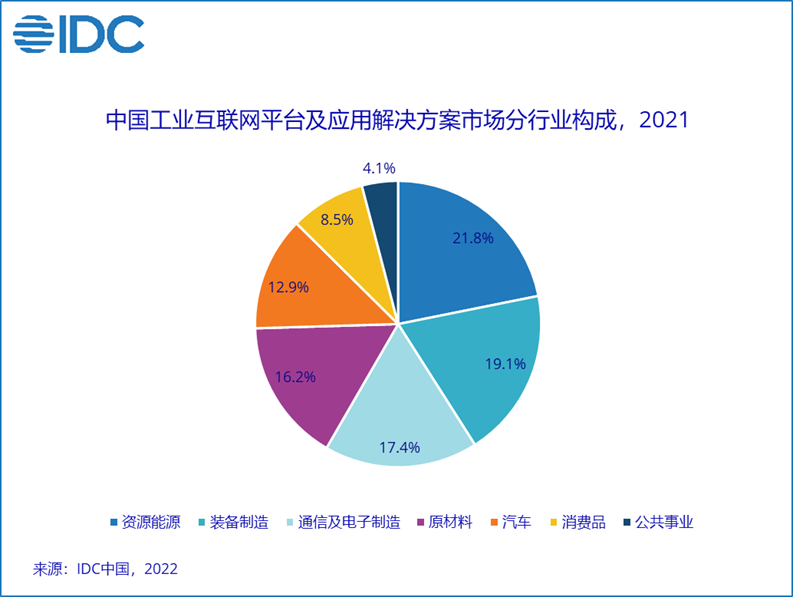

在工业的7大类行业中,资源能源、装备制造、通信及电子制造、原材料4类行业目前在整体市场中占比较高,汽车及零部件、消费品和公共事业目前相对不高,但也有越来越多企业在加大投入和关注。朗坤、徐工汉云、美云智数、东方国信、健新科技(母公司:第四范式)、德风科技、蓝卓、忽米网、美林数据等一批厂商也通过在部分行业子市场深耕,取得了子行业市场份额的相对领先。

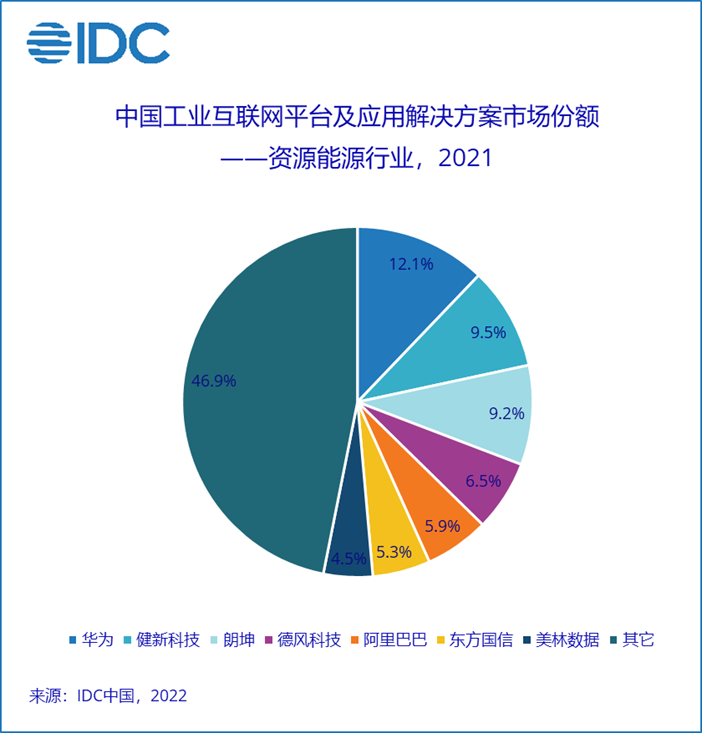

资源能源行业客户以大型企业居多,市场集中度相对较高,厂商收入也相对较高。

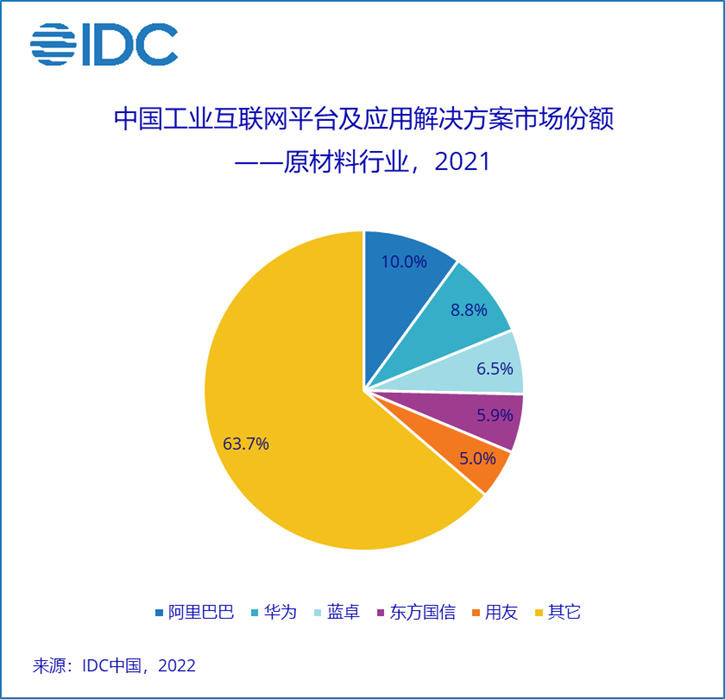

原材料行业企业近两年受益于价格上涨加大了投入,之前有较多积累的厂商形成相对领先。

通信及电子制造行业企业数量多,但体量差异大,市场较为分散,美云智数、百度、华为、忽米网等企业取得了相对领先的位置。

装备制造行业中一部分企业凭借关联的大型集团的收入取得了领先,市场整体也较为碎片化。