智通财经APP获悉,在美联储连续第四次加息75个基点后,主席鲍威尔的抗通胀活动行动进入了一个新阶段。他表示,终端利率将高于此前的预期,但加息幅度可能很快就会缩小。

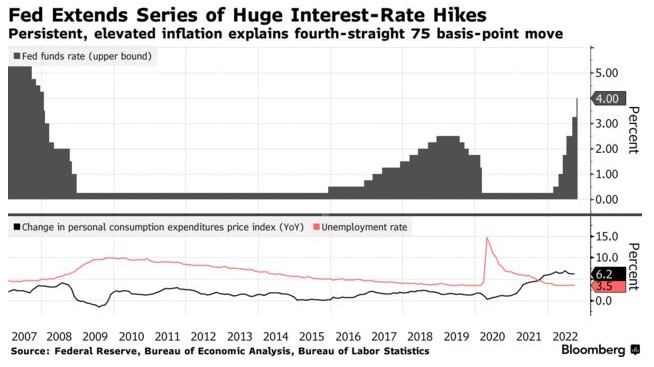

周三,FOMC一致决定将基准利率上调至3.75%-4%,为2008年以来的最高水平。随后,鲍威尔表示:“自上次会议以来公布的一系列新数据表明,终端利率水平将高于此前的预期。”

鲍威尔称,“最早在下一次会议或之后的会议上”放慢加息步伐是合适的。不过,目前尚未做出任何决定,同时强调,利率在足够收紧之前,“我们还有一段路要走”。

“现在考虑停止加息还为时过早,”他表示。

FOMC在其声明中还补充了新的措辞,称可能有必要“持续加息”,使利率达到“足以把通胀率逐步恢复到2%”的水平。

摩根大通首席美国经济学家Michael Feroli对此评论道,美联储选择放缓步伐,相应带来的是更长的紧缩周期。“美联储为降低下一次加息规模打开了大门,但没有放松金融环境,”Feroli表示。

鲍威尔这番糅杂了鸽派和鹰派信号的讲话也引发了金融市场大幅波动。

最初,由于市场对利率声明的解读是加息进入最后阶段,美国股市上涨,美国国债收益率随美元下跌。但随后,当鲍威尔谈到更高的利率峰值,并表示美联储离紧缩政策还有“一段路”时,国债收益率和美元飙升,美股下挫。其中,标普500指数创下自2021年1月以来最大跌幅。

不会过早放松政策

在美联储11月会议过后,11月8日将迎来美国国会中期选举。在此次选举中,对物价压力的讨论一直是一个主要议题。

虽然,目前市场普遍认为,在中期选举中,美国总统拜登领导的民主党可能会失去对国会的控制权,并且,民主党的一些知名议员也已开始公开敦促美联储在加息问题上保持克制。但就鲍威尔而言,他一直试图让美联储置身于政治纷争之外。

如市场预期所料,美联储表示将继续按计划减持美国国债和抵押贷款支持证券,减持速度为每年约1.1万亿美元。

尽管利率越高,美联储的工作就会越艰难。在被批评忽视了通胀飙升的顽固性后,官员们了解了货币政策有滞后性,而且货币政策越紧,不仅会减缓通胀,还会减缓经济增长和就业。

但尽管如此,鲍威尔强调,他们不会放弃将通胀率降至2%的目标的努力。

“历史记录强烈警告不要过早放松政策,”他表示,“我们将坚持到底,直到工作完成。”

根据9月的点阵图显示,美联储官员们预计将在12月加息50个基点。这些预测显示,在2024年下调利率前,今年的利率将达到4.4%,明年将达到4.6%。而鲍威尔的最新言论明确表明,利率峰值会比预测更高。

彭博经济学家Anna Wong、Andrew Husby和Eliza Winger表示:“目前还不清楚FOMC委员们对未来的加息步伐是否达成一致。对于政策声明中给出的新指引,我们将其解释为美联储试图将加息速度与同期经济数据脱钩,这表明大多数委员都赞成为最终放缓加息步伐打下基础。”

下一次点阵图发布需要等到12月13-14日的会议,在该利率会议召开前,美联储将得到两个月的就业和消费者通胀数据。

彭博社上月底调查的经济学家预计12月将加息50个基点,但近三分之一的经济学家预计将第五次加息75个基点,他们认为利率将在明年达到5%的峰值。投资者也看到了同样的情况,金融期货市场的定价倾向于12月加息50个基点,到2023年年中,利率将略高于5%。

通胀问题尚未取得有意义进展

虽然,美联储自上世纪80年代以来最有力的紧缩政策已开始给经济的某些领域降温,尤其是在房地产领域。但政策制定者尚未看到通胀问题取得有意义的进展。

就业市场也没有出现明显松动,9月份的失业率为3.5%,接近半个世纪以来的最低点。

雇主对工人的需求继续保持强劲,根据劳工部周二的数据,在美国,每1.9个职位空缺对应1个失业人员。

“劳动力市场仍然极度紧张,”鲍威尔表示,“市场继续失衡,需求大大超过了可用劳动力的供应。”