智通财经APP获悉,数据供应商BondCliQ创建的公司债模拟投资组合显示,飙升的利率压低了各种优质债券的价格,持有公司债的投资者今年的投资组合面临巨大冲击。

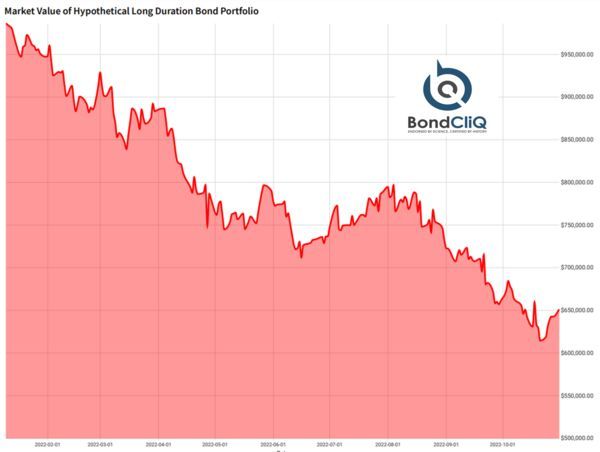

这个演示性的投资组合今年下跌了34%,超过了同期标普500指数约17%的跌幅。

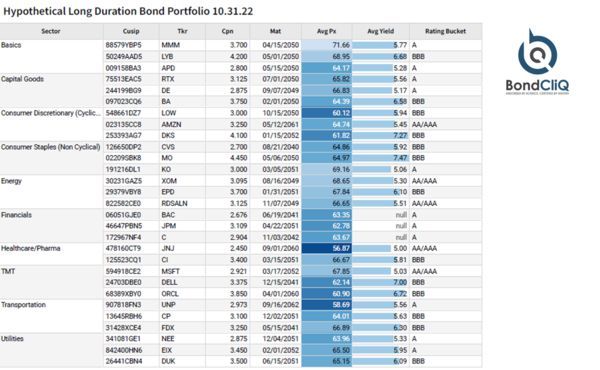

该投资组合包含30只债券,涵盖科技、公用事业、能源和金融等10个主要行业。它们都被主要信用评级机构评为投资级债券,截至1月初,绝大多数的交易价格接近1美元。

它们是由微软、亚马逊和可口可乐等知名公司发行的债券,价格出现下跌是由于债券中包含久期风险敞口,对利率敏感,而今年基准利率持续上升。

BondCliQ负责人Kevin Molloy表示:“这些都是知名公司,它们不会破产,没有真正的信用风险。但我们今年看到的情况是,投资者确实面临久期风险的威胁,在短时间内受到了打击。”

当然,这些是账面损失。持有债券到期的投资者仍可收取息票,直至债券全额偿还。但价格变动意味着任何人现在检查其投资组合可能会看到价值大幅下跌,而那些现在出售的人将确定更低的价格。

考虑到债券价格和利率之间的关系,债券价格下跌并不一定是出乎意料的。但即使在高通胀时期,10万亿美元的公司债市场也经常被宣传为可靠的收入来源,这种价格下跌是令人痛苦的。在低利率时代寻求这些证券提供更高收益率的投资者现在面临着市值上的巨大打击。

Molloy称,人们已经习惯了市场上的利率风险。根据BondCliQ的数据,目前约有92%的投资级债券的交易价格低于1美元的面值。

到目前为止,公司债价格下跌主要与利率有关,分析师几乎不担心信用风险,即一些公司实际上可能会拖欠债务。然而现在这种情况可能正在改变。

摩根大通的一项分析显示,风险溢价的分散性最近一直在上升,这表明投资者可能会选择特定的公司而不是整体交易公司敞口。

分析师表示:“年初至今对于高等级信用利差的叙述主要是关于不利的宏观因素和供需技术问题,而不是单一公司层面的信用问题。在今年的大部分时间里,这种情况反映在行业分散度相对较窄,即使利差扩大。但最近情况发生了变化,本月行业分散度显著增加,尽管整体利差基本保持不变。在经济放缓的背景下,人们越来越关注投资级债券中潜在的赢家和输家。”

以下为投资组合的详细情况: