打新市场情绪较为低迷之际,亦不乏“勇士”闯关港交所。

10月31日,HowkingtechInternationalHoldingLimited(简称“濠暻科技”)向港交所递交招股书,准备在港交所主板上市。据贝了解,这已经是濠暻科技第二次冲刺港交所上市,此前该公司曾于2022年4月29日首次递表,但最终还是以“失效”告终。

智通财经APP了解到,濠暻科技是一家物联网解决方案及通信设备供应商,公司最早的历史可以追溯至2012年成立的深圳市物联微电子有限公司,后该公司又在2013年设立了南京濠暻通讯科技有限公司作为营运附属公司之一。

从业务构成来看,濠暻科技主要向各行业客户提供定制物联网解决方案以及研究、开发及销售通信设备。此外,该公司收入亦有小部分产生自提供其他服务,例如通信设备维护及通信咨询服务。

接下来不妨透过该公司招股书进一步分析,在打新市场情绪低迷之际,濠暻科技靠什么闯关港交所,真实实力究竟又怎么样呢?

营收净利保持高增速 盈利能力却逐日下滑

从营收、净利润两大核心财务指标的增长速度来看,濠暻科技无疑是处在一条高增长通道。

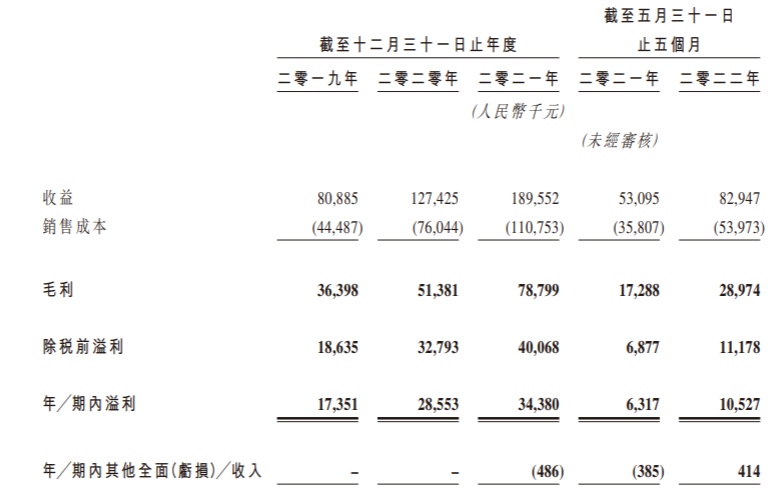

据招股书数据披露,2019年至2021年,该公司营收分别为为8088.5万元、1.27亿元和1.90亿元,复合年增长率为53.1%;净利润分别为1735.1万元、2855.3万元和3438.0万元,复合年增长率为40.8%。

截至2022年前5月,濠暻科技的营收和净利润依然维持较高的业绩增速——报告期内,该公司实现营收为5309.5万元,较2021年同期的5309.5万元增长56.2%;实现净利润为1052.7亿元较2021年同期的631.7万元增长66.6%。

(数据来源:濠暻科技招股书)

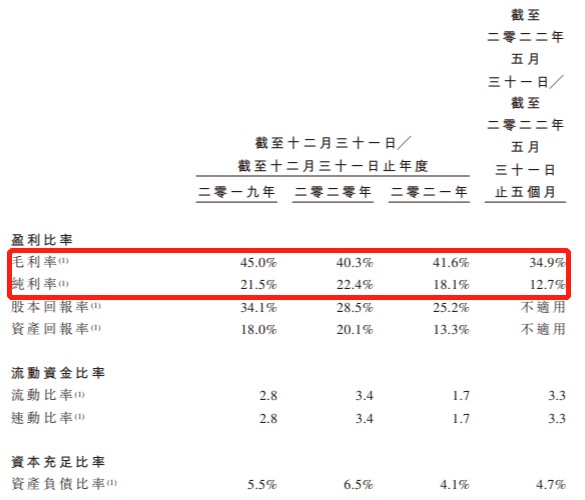

然而,虽然濠暻科技营收和净利润均保持高增速,但该公司的盈利能力却实实在在有所下滑。

具体而言,濠暻科技的毛利率由2019年度的45.0%下降至2020年度的40.3%,2021年度微增至41.6%。而在2022年前5个月,濠暻科技的毛利率则下降至34.9%,而2021年同期为32.6%。而净利率则从2019年的21.5%下降至2021年的18.1%,再到2022年前5个月的12.7%。

而濠暻科技整体毛利率的下滑则与该公司主营业务毛利率下滑不无关系:据招股书披露,该公司的物联网解决方案的毛利率由2019年的57.9%下降至2020年的39.7%,而5G业务的毛利率则由2019年的44.0%下降至2020年的32.6%,2021年下降至31.1%。

盈利能力下滑之外,濠暻科技的经营活动还经常录得负现金流量。据悉,2019年、2020年及2022年前5月,该公司经营活动分别录得负经营现金流为370万元、1390万元、480万元,而这也无疑在一定程度上限制了公司营运的灵活性,进而对公司财务状况造成不利影响。

除此之外,濠暻科技的流动负债还出现了暴增300%的现象。招股书数据披露,2019年-2021年以及截至2022年5月31日止,濠暻科技流动负债分别为3805.5万元、4550.6万元、1.98亿元、6584.9万元。其中,该公司2021年流动负债增长显著,同比增长高达335%。另外,该公司同期流动资产则分别为1.08亿元、1.56亿元、3.39亿元、2.18亿元,流动资产堪堪覆盖流动资产,公司短期偿债能力承压明显。

基于上,不难看出,在盈利能力下滑、流动负债激增等成长烦恼困扰之下,濠暻科技赴港“补血”之心昭然若揭。

存有大客户“依赖症” 竞争压力不容小觑

前文已经提到,濠暻科技的业务主要涵盖物联网解决方案、以及销售5G及其他通信设备等,对应市场环境来看,濠暻科技所处的成长赛道均呈现稳步增长之势。

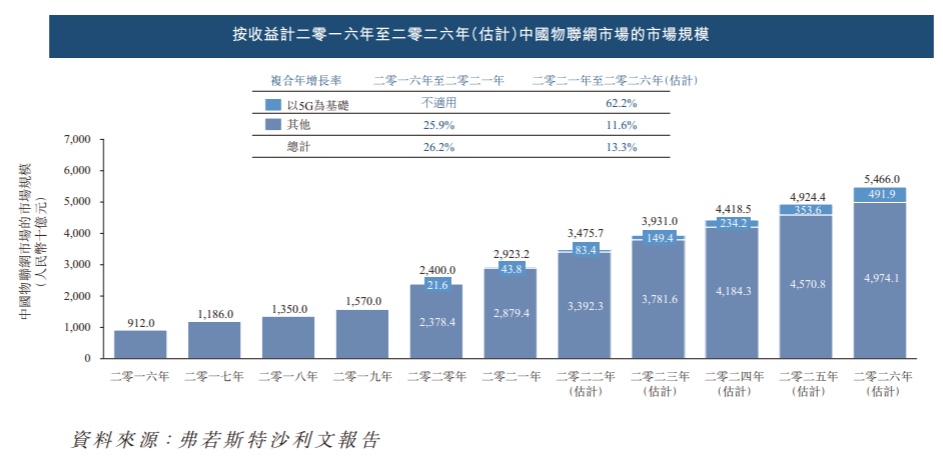

首先是物联网市场,受益于政府利好政策及先进技术的不断引进,中国物联网市场的收益由2016年的9120亿元快速增长至2021年的29,232亿元,复合年增长率为26.2%,预期于2021年至2026年将进一步按复合年增长率13.3%增长,于2026年达到54,660亿元。

(数据来源:濠暻科技招股书)

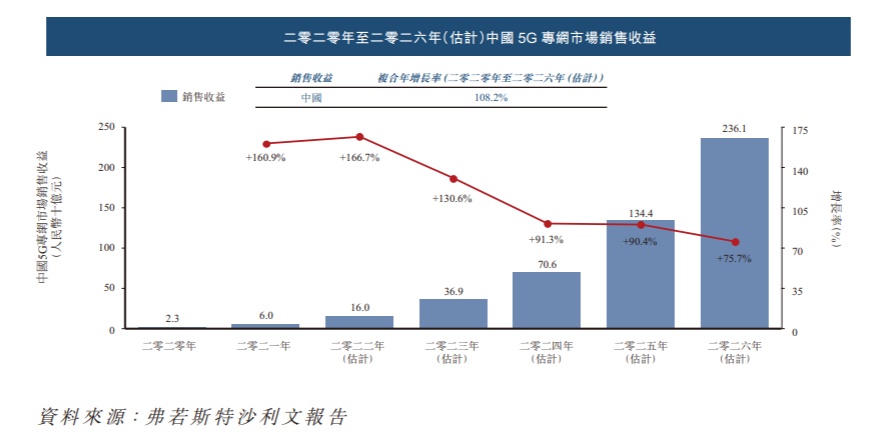

而濠暻科技提供的5G专网解决方案赛道,在日益完善的5G技术的推进下,增长速度更甚:据招股书披露,自2020年以来,中国5G专网一直产生收益。2020年中国5G专网市场的总收益为23亿元。于2021年,5G专网市场占中国物联网市场约0.2%,总收益为60亿元。随着各行业数字化转型加快,中国5G专网市场的总收益预计于2026年将达到2,361亿元,2021年至2026年的的复合年增长率为108.2%。

(数据来源:濠暻科技招股书)

最后是通信设备市场,不同于5G专网解决方案和物联网解决方案赛道的高增长速度,这一赛道主要呈稳健增长之势——中国通信设备市场的市场规模由2016年的30,584亿元增加至2021年的45,091亿元,复合年增长率为8.1%,预计将于2026年达人民币64,935亿元,2021年至2026年复合年增长率为7.6%。

不过,需要指出的是,虽然濠暻科技所处的成长赛道皆呈增长之势,但其所面临的竞争压力亦不容小觑。

举例而言,中国物联网市场竞争激烈且分散,有超过30,000名参与者。此外,中国物联网市场各层均有众多市场参与者参与竞争,其中主要参与者不乏全球知名的大型跨国企业。而濠暻科技2021年的市场份额也才0.006%。

而中国5G专网的竞争格局则是市场集中高并由少数市场领导者主导。于2021年,中国5G专网市场参与者仅有约20名,前十名参与者的总收益占中国5G专网市场总收益约96.3%。而该公司排名第八,市场占有率仅1.2%。

此外,竞争压力不容小觑之外,濠暻科技似乎还存有大客户“依赖症”。

据招股书披露,2019年-2021年以及截至2022年5月31日止,该公司分别共有25名、24名、23名及11名客户。于往绩记录期间,该公司来自五大客户的收益分别为5690万元、1.05亿元、1.23亿元及7590万元,占总收益的70.2%、81.9%、65.1%及91.5%。

综上种种,不难看出,内有盈利能力下滑、流动负债激增困扰,外有竞争压力萦绕的濠暻科技基本面算不上“亮眼”,而这也意味着,该公司后续的闯关港交所之路也并非易事。