在美联储加息、俄乌战争、疫情反复等多重因素的影响下,恒生指数年内跌超30%,这是自2009年以来恒生指数调整幅度最大的年份。但“危”与“机”总是相伴而生,获取超额收益的投资机会正在孕育。

从过往的经验来看,在市场低迷时大手笔回购股票的企业值得重点关注,这一举动至少说明了两点,其一是管理层认为当前市值已低于公司的内在价值;其二,管理层对公司未来的发展充满信心,并愿意为此投入真金白银。

智通财经梳理港股近期的回购情况发现,天伦燃气(01600)是回购次数与回购金额占比处于市场前列的企业之一。截至10月31日,天伦燃气年内回购次数高达57次,回购股份总数量高达4910万股,占公司总股本的4.86%,回购总金额超2.96亿港元。

结合公司的基本面来看,天伦燃气持续回购的底气在于两大方面。

其一,天然气价格现呈现下行走势,盈利增长有望回归良性。从中长期看,伴随全球经济增速放缓以及能源供需关系不平衡,气价有望继续下探,扩大燃气业务盈利增长空间。据悉,公司下半年燃气业务基本面明显改善,通过气源结构性优化以及顺价工作高效落地,已抵消上半年由于购气成本的大幅上涨及销气价格顺导延后的影响,销气毛差已恢复至去年同期的正常水平。

天伦燃气重视燃气主业高质量发展,根据未来三年发展规划,公司未来三年的整体零售气量复合增长率不低于25%,燃气业务的价值含量有望持续增长。在避免气源价格短期剧烈涨价的前提下,或气源价格后续进一步回落的情况下,燃气业务的盈利能力有望大幅提升。

其二是公司的新能源业务在客户资源与服务体系的协同效应下已获加速推进。创新性提出“气电协同”的发展模式,并通过零散开发以及“整村推进”两种模式高效开发用户资源,并根据用户需求设计灵活多变的气电业务结合方式,为用户提供个性化的“气电协同”服务。截至目前,共在21个地区圈定资源近7万户,建设项目正逐步落地。据公司此前发布的战略规划,至2024年时创新业务收入占比将提升至10%。

基于上述两大逻辑,便不难理解天伦燃气持续回购公司股份的这一举动,而这或许也是投资者长期布局天伦燃气的好时机。

战略发展“新三年”目标再升级

天伦燃气战略定位明晰,公司将继续以燃气业务为核心,并通过业务延展及创新,为用户提供低碳、经济、安全、便捷的能源服务。未来三年,公司将致力于经营业务结构的优化升级,目标完成从单纯燃气运营商到气电协同发展的综合能源提供商和服务商的角色转变。

其一,公司将继续开展燃气存量业务深度挖潜工作,实现燃气业务高质量内生性增长。其重中之重是将大力提升零售气量以及气源优化。

具体而言,公司将大力拓展工商业用户,继续进一步提升工商业销气业务占比(2022中期工商业销气占比由上年同期的54%提升至56%,年末有望进一步稳步提升),即通过免接驳费或租赁的方式刺激工商业用户的接驳意愿,并成立大客户赋能团队,专为大客户提供更优质的能源服务。

与此同时,公司将提升气源竞争能力,持续开展气源优化工作,从资源获取、管道建设、储气调峰建设等多个角度,最大程度获得低价充足的气源。

其二,公司创新业务将加速创值,并探索双碳领域的发展新机遇。

未来三年,天伦燃气将在做好存量用户增值服务能力提升的同时,拓展全新的安全增值服务以及家庭生活服务。即从现有的燃气相关安全产品及服务,通过自有品牌搭建以及数智化服务,拓展到家庭维保、健康生活以及安全服务领域。

具体措施方面,公司将依托数字化平台,精准捕捉用户需求,为用户提供质优的高频产品以及可靠的本地服务,配合线上及线下营销渠道以及多元化营销策略,实现增值业务的业绩持续提升。

创新业务的另一个重要维度即创新能源业务,其中居民屋顶光伏将成为天伦燃气至2030年的重点发展向,并在此过程中,探索氢能、生物质等多元清洁能源发展机遇以及碳交易相关的市场空间。

万亿户用光伏市场前景广阔、痛点明显

“双碳”目标的提出,标志着控制碳排放、调整能源结构将成为我国未来十几年乃至几十年的发展重点。而天然气能与可再生能源和其他燃料一起支持跨行业的深度脱碳,在这样的时代背景下,多能源融合发展程度将成为判断燃气企业内在价值的关键因素以及未来的新增长空间。基于此,燃气企业纷纷开始转型,而光伏便是燃气企业重点争夺的领域之一。

在政策方面,2021年6月时,整县屋顶分布式光伏开发试点方案出台,提出党政机关建筑屋顶、学校/医院/村委会等公共建筑屋顶、工商业厂房屋顶、农村居民屋顶总面积可安装光伏发电比例分别不低于50%、40%、30%、20%,为屋顶分布式光伏建设提速。同年9月,整县屋顶分布式光伏开发试点名单公布,共开发试点县(市、区)676个,标志着我国的分布式光伏产业迎来发展机遇期。

据中泰证券测算,我国存量建筑装机规模+十四五新增建筑的装机规模便高达近900GW,而在2021年分布式光伏的新增装机仅29GW,有着超30倍的成长空间,用户光伏将成为一个万亿级投资规模的庞大赛道。

市场虽大,但行业痛点十分明显,即各类项目落地模式均有明显弊端。业主自投模式属于一锤子买卖,产品质量参差不齐,且用户在运维方面知识匮乏,不利于后期的维护。融资租赁模式则真假难辨,易陷入虚假宣传,且售后服务缺失,项目收益不理想。屋顶租赁模式下用户虽不承担风险,但企业缺乏本地化运维,后期成本较高。在整县推进模式下,以具备资金优势的央国企为主,但项目落地缺乏抓手,且后期运维也尚无完美解决方案,市场急需一种破局模式。

首创“气电协同”,加速户用光伏项目落地

天伦燃气是港股上市的燃气企业中除新奥能源(02688)外向多能源融合发展转型动作最快的企业之一。公司遵循“宜气则气、宜电则电、气电协同”的发展模式,以农村市场庞大的燃气用户群体为基础,向光伏业务快速拓展,并成为继实施乡村煤改气后,新阶段的又一清洁能源革命。

该模式的总体思路是天伦燃气基于现有燃气运营服务的基础与拥有资金优势和丰富能源经验的央国企合作,由大型央国企提出建设目标并保证收购,天伦燃气利用自身优势进行承运,从而获得稳定的EPC及运维收入,这可将户用光伏与公司燃气业务进行有机结合,实现高效率的协同发展。

在“气电协同”下,天伦燃气开发户用光伏市场的三大优势凸显,其一是市场开发能力。公司的燃气业务已覆盖16个省份,服务全国约500万用户,在河南省内管理用户高达300万户,覆盖省内34个市县,5,036个村庄。由此可见,天伦燃气在河南乡镇区域有着明显的先发优势。

其二是工程建设能力。天伦燃气曾在2018年用时5个月完成了河南30万乡镇用户的“气化乡村项目”,相较于外部施工,公司自有高效施工队伍可提升2%-3%的项目利润率。同时,天伦燃气以总体可控的成本,通过标准化作业方式,可实现14天全流程光伏并网交付,从而成为了安全可靠、获市场信赖的承运商。

其三是运维服务能力。“气化乡村”已成功运营4年,与当地各方保持了良好关系、用户信任度高,利于光伏业务的推广。公司已布局超200座服务站且运营团队可做到100%的用户覆盖,并在24小时内提供服务,燃气巡检与光伏运维相结合,可节省运维成本,提高效率。

基于上述三大优势,天伦燃气可加速户用光伏项目的落地。智通财经APP了解到,2022年以来,天伦燃气共参与国电投河南项目6个投标,其中中标4个,并与国电投成立4家合资公司,分别位于许昌、平顶山、鹤壁、商城区域。

更具创新性的是,天伦燃气提出“整村推进”的业务开发模式,公司向村委承诺“立长远,严把关”的光伏业务发展思路,整村承接居民屋顶光伏业务,高效发展用户资源,配合14天高效施工进度,迅速抢占居民屋顶光伏市场。

基于现有合作模式,天伦燃气计划于2022年完成300MW户用光伏的开发。同时,欲把在河南打造的“气电模式”向全国复制推广,至2025年时实现年交付户用光伏2GW,运维总量20GW的目标,其立志发展成为中国规模最大的户用光伏承运商。

深挖用户价值,致力于成为绿色低碳能源供应及服务商

天伦燃气目前已成为河南最大的乡镇燃气服务商,为达成长期战略目标,即成为中国一流的绿色低碳能源供应及服务商,公司将最大程度的满足用户的多元化能源需求,因此,户用光伏仅是天伦燃气多能源融合发展的其中一个维度。

按照天伦燃气的发展规划,2022至2025年是公司的用户资源价值的挖掘阶段,即在持续发展天然气用户的同时,将以协同效应为在管用户提供绿色低碳的多能源服务。为达到这一目标,天伦燃气已在传统燃气稳健运营的同时,与珠海港、国电投、中节能等多家优秀的能源企业签订了协同发展新能源的战略合作协议,欲通过资源共享、优势互补形成更强竞争力。

2026至2030年则是天伦燃气的用户资源价值的提升阶段,即提升在管用户于公司搭建的多能源体系服务中的平均支出,通过提升用户的ARUP值从而带动公司业绩增长。目前,天伦燃气已开始创新业务范畴部署工作,并对提升用户ARUP值做了详细规划。

比如在夯实现有业务的同时,将居民燃气服务向生活服务延伸;将工业用户的燃气业务向气电热多元化能源供给与智慧化能源服务延伸;为商业用户提供一站式增值服务和能源供应服务;在乡村燃气用户方面则可提供整套的低碳能源供给解决方案。

此外,公司将基于更高层次的产业上下游思维以及战略合作伙伴生态圈思维打造双碳生态闭环体系,以塑造更强的市场竞争力以及多能协同发展机遇,为合作区域带来税收、就业,完成招商引资,并达成双碳目标。以构建双碳服务生态圈为抓手,加速本地低碳能源服务发展,从而带动公司本身实现高成长。

股价超跌有望迎“戴维斯双击”

基于上述的梳理以及公司至2030年前的发展做了两个阶段的清晰规划中不难看出,向新能源转型,多能源融合发展对于天伦燃气来说并不是一句口号,天伦燃气以其坚决地转型决心和展现强大的执行能力,向着2024年创新业务的收入比例提升至总收入的10%的目标而努力。而这些长期发展方向和目标,亦利于资本市场在估值上给天伦燃气做出相应溢价。

从基本面而言,新能源业务成为天伦燃气的新增长曲线已是必然,随着公司规划的逐步落实,业绩也将随之体现在公司的财报上,成长弹性将会得到明显增强。天然气业务虽因气价的上涨在短期内盈利能力有所下滑,但拉长周期看,随着气价回归,这些非常规因素在长周期维度上终将得到解决。

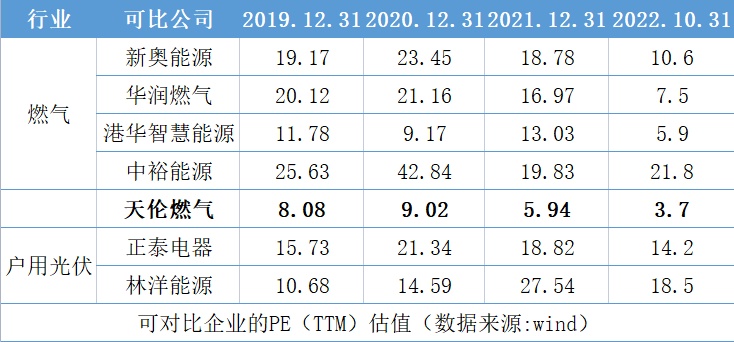

且从估值上看,由于大市的低迷以及气价上涨的影响,天伦燃气股价已明显超跌,截至10月31日时,天伦燃气的PE(TTM)估值仅有3.7倍,已处于2019年以来的最低水平,且同期可对比的燃气企业的PE(TTM)的平均值为11.45倍,远高于天伦燃气估值。与户用光伏企业相比,天伦燃气的估值也被明显低估。

在基本面逐渐改善的情况下,于燃气行业中估值最低的天伦燃气目前已有较高的安全边际,这一点从公司持续投入真金白银进行回购中也能得到验证。若市场情绪好转,仅估值修复天伦燃气股价便有较大的成长空间,若在结合长期维度上业绩的稳健增长,天伦燃气便可实现“戴维斯双击”带动公司股价大幅上涨,因此当下或许便是长期布局天伦燃气的好时机。