本文来自微信公众号“对冲研投”,作者易则投资黑色研究总监蒋维波。

“2+26”环保政策导致焦煤需求大幅下降已成共识,限制劣质进口煤的政策和限制煤炭出口措施对焦煤进出口造成较大影响,煤矿安全大检查、十九大期间煤矿安全生产备受关注、山西安全生产隐患煤矿一律停产等均抑制煤炭产量释放,钢厂和焦化企业四季度会普遍冬储煤炭将对煤价造成什么影响。

本文将以供需平衡表为主线为大家呈现四季度焦煤供需格局,并且针对普通投资者、焦煤企业、焦煤贸易商、钢厂及焦化企业等不同投资者给予不同的投资建议。

一 、预估四季度焦煤供给过剩1177万吨 占季度总产量的9.70%

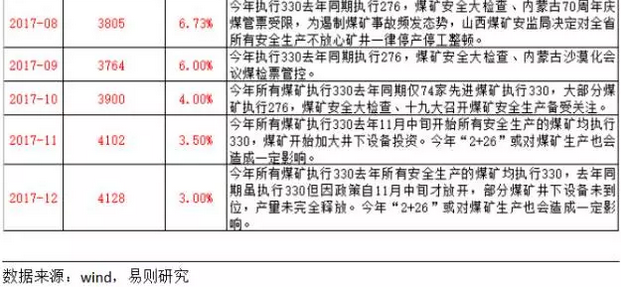

根据今年四季度所有煤矿均按照330天工作日制度生产而去年四季度煤矿工作日制度逐渐由276放开至330这条主线,然后结合煤矿安全大检查及十九大期间煤矿安全备受关注、“2+26”环保政策对煤炭产量释放的扰动,再叠加焦煤产量季节性因素,预测四季度焦煤产量12130万吨,同比增加3.49%。

根据进口煤的季节性、进口煤通关时间延长、港口停止柴油车集疏煤炭、以及进口煤与国内煤的价差等综合预测四季度进口焦煤1594万吨,同比增加1.07%。

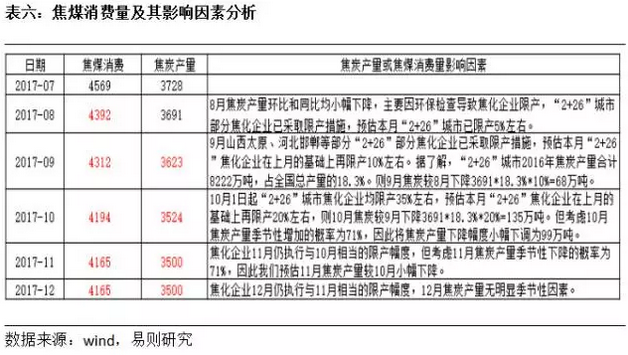

根据发改委7月提出的减少煤炭出口政策以及出口季节性因素等综合预测四季度出口23万吨,同比下降17.86%。根据“2+26”焦化企业环保限产政策和焦炭产量的季节性等综合预测四季度焦煤消费量12524万吨,同比下降9.03%。

综合来看预估四季度焦煤供给过剩1177万吨,占四季度总产量的9.70%,而去年同期焦煤供给缺口497万吨,今年三季度焦煤供给缺口203万吨,因此四季度焦煤供需格局将发生较大变化。

表一:预估四季度焦煤供给过剩1177万吨 占季度总产量的9.70%

二 、预估四季度焦煤产量12130万吨 同比增加3.49%

根据今年四季度所有煤矿均按照330天工作日制度生产而去年四季度煤矿工作日制度逐渐由276放开至330这条主线,然后结合煤矿安全大检查及十九大期间煤矿安全备受关注、“2+26”环保政策对煤炭产量释放的扰动,再叠加焦煤产量季节性因素,预测四季度焦煤产量12130万吨,同比增加3.49%。

表二、焦煤产量及其变化的影响因素

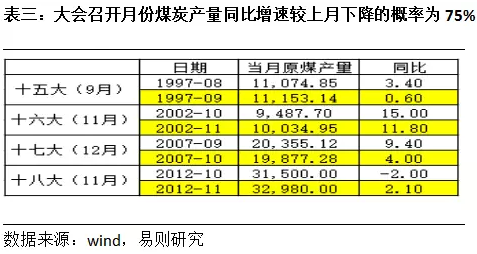

图1:2010-2016这7年中9月产量环比下降的概率为86%(备注:这7年间9月产量环比下降出现了6年,则9月产量环比下降的概率为6/7,约86%);10月产量环比增加的概率为86%;11月产量环比增加的概率为71%,12月产量环比增加的概率为71%。

三 、预估四季度进口焦煤1594万吨 同比增加1.07%

根据进口煤的季节性、进口煤通关时间延长、港口停止柴油车集疏煤炭、以及进口煤与国内煤的价差等综合预测四季度进口焦煤1594万吨,同比增加1.07%。

表四:焦煤进口及其变化影响因素

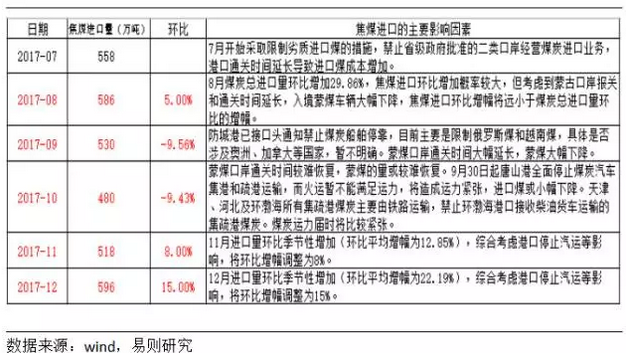

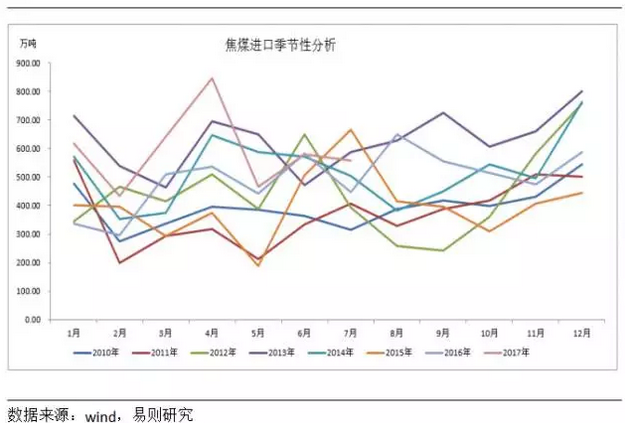

图2:2010-2016这7年间8、9、10月焦煤进口无明显规律,11月进口煤环比增加的概率为71%,12月进口煤环比增加得概率为86%。

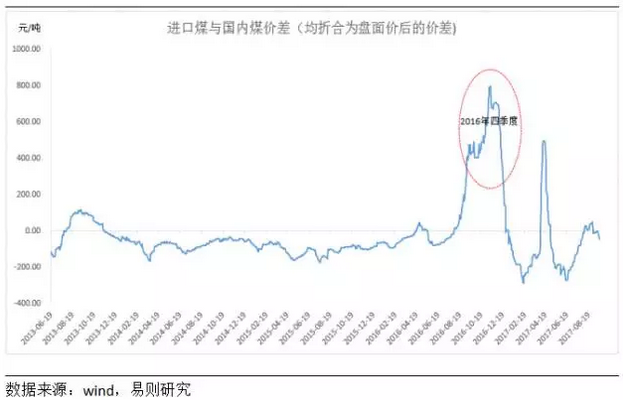

图3:去年同期进口煤与国内煤的价差达到500-800元/吨,明显抑制进口煤,而今年预计两者的价差较小,所以在汽运取消、通关时间延长等不利进口的条件下,今年四季度进口焦煤同比小幅增加也属正常。

四 、预估4季度焦煤出口23万吨,同比下降17.86%

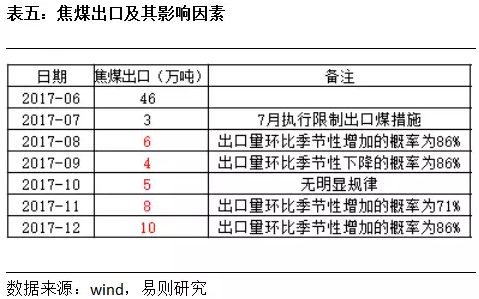

7月份发改委采取限制煤炭出口措施,首先采取对下半年出口配额实行减半政策,并口头通知几大煤炭出口企业尽量不要出口煤炭,使得焦煤出口量直接由6月份的46万吨下降至7月份的3万吨。综合根据限制煤炭出口政策和焦煤出口季节性因素等综合预测4季度焦煤出口23万吨,同比下降17.86%。

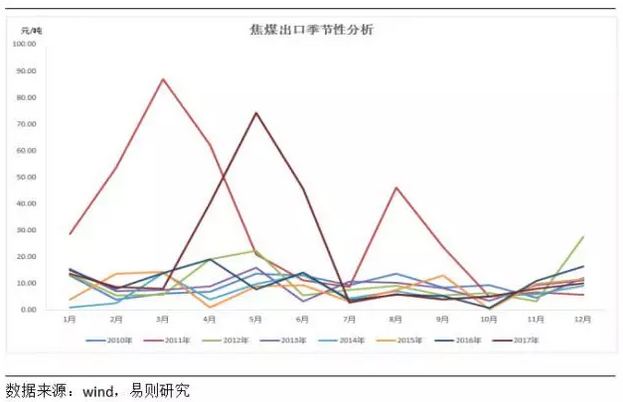

图4:2010-2016这7年间8月焦煤出口环比增加概率为86%,9月焦煤出口环比下降概率为86%,10月焦煤出口无明显规律,11月焦煤出口环比增加概率为71%,12月焦煤出口环比增加概率为86%。

五、 预估4季度焦煤消费量12524万吨 同比下降9.03%

根据焦炭产量的季节性及“2+26”环保政策对焦炭产量的影响分析预估4季度焦煤消费量12524万吨,同比下降9.03%。

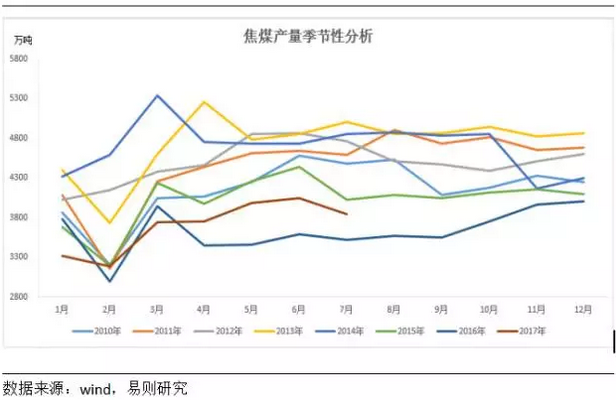

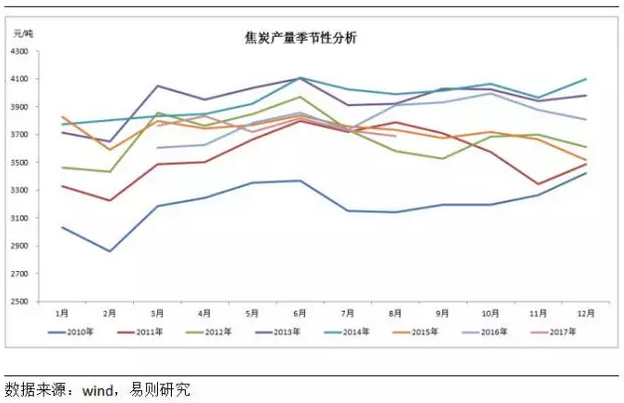

图5:2010-2016这7年间9月焦炭产量无明显规律,10月焦炭产量环比增加的概率为71%,11月焦炭产量环比下降的概率为71%,12月焦炭产量无明显规律。

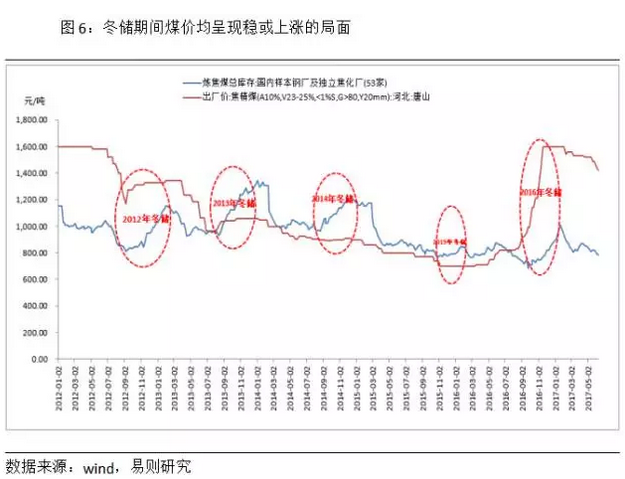

六、冬储期间煤价均呈现维稳或上涨的局面

我国北方煤炭资源丰富,南方煤炭资源较为匮乏,因此我国煤炭市场呈现“北煤南运”的特点;寒冷的天气必然影响煤炭开采,进而导致煤炭供应趋紧,而且寒冷气候也会影响煤炭运输,因此我国钢厂和焦化厂在四季度冬储煤炭,一般冬储时间为当年10月初到次年1月底。2012、2013、2014和2016年冬储幅度较大,煤价整体上涨,2015年冬储幅度较小煤价维稳,冬储期间煤价均呈现维稳或上涨的局面。

(编辑:刘瑞)