智通财经APP获悉,国信证券发表研究报告称,中国神华(01088)是我国最大煤炭企业,同时经营电力、铁路等煤炭相关产业链业务。基于公司在煤炭全产业链皆为龙头,具有强大竞争优势,国企改革进一步彰显投资价值,建议投资者积极关注。

龙头煤炭央企,竞争优势突出

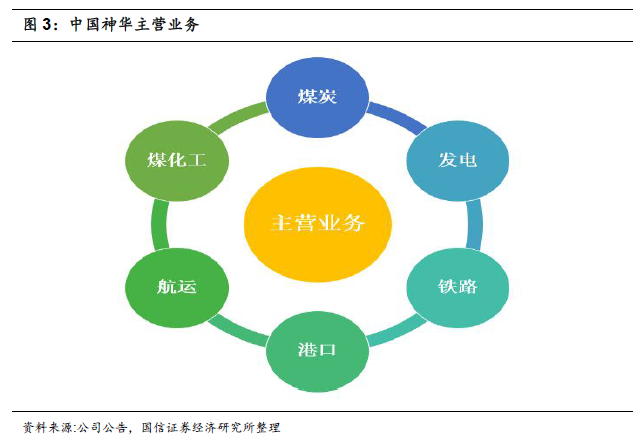

该行指出,央企背景使公司在煤炭、电力、铁路、港口、航运、煤化工等经营领域的资产获取与运营上具备强大的竞争优势。煤炭全产业链一体化运营有助获取产业链各环节利润,也可抵御单一环节行业波动风险。2017年盈利回到历史最高水平,ROE、销售毛利率、销售净利率在煤炭上市公司中分别排名第六、第三、第一,公司现金流十分充裕,分红高股利支付率稳定在40%,2017年回馈股东派发499亿高额特别股息。

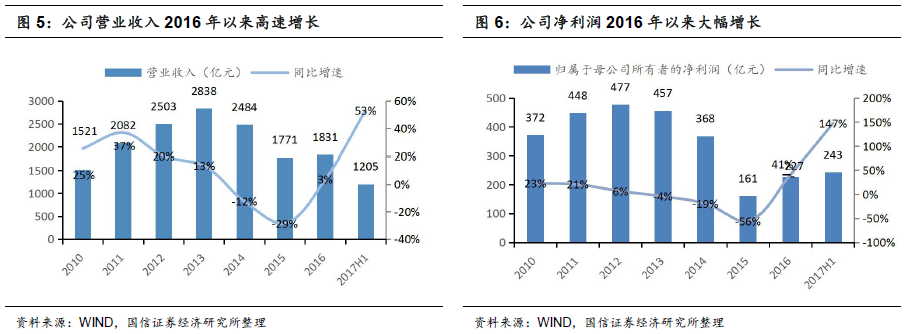

2016年以来中国神华盈利重新开启上涨。国信证券表示,2007-2012年煤炭行业处于上升周期,公司业绩逐年增长,2012年公司盈利达到高点。之后行业下滑,公司盈利开始下降。2016年以来随着供给侧改革强力实施,煤价开始上涨,公司盈利重新开启大幅增长,2016年公司营收增长3%,净利润增长41%,2017H1营收增长53%,净利润增长147%。

2017年盈利回到历史最高水平。公司在2015年Q4单季度净利润达到-4亿元后见底,之后单季度盈利开启增长,2017年Q1、Q2公司净利润分别为122亿元,121亿元,分别是公司历史第四高、第五高单季度盈利。连续两个季度保持了高盈利水平。

资产负债率维持在35%附近,同行业处于较低水平。该行指出,公司资本结构较为稳定,上市以来资产负债率一直保持在35%附近。在所有煤炭上市公司中资产负债率由低至高排序,公司位列第四低水平,较低资产负债率表明公司财务负担轻,长期偿债能力强。

盈利能力回升,同行业名列前茅。公司ROE从2011年见顶回落,销售毛利率、销售净利率从2009年见顶回落,一直到2014、2015年见底回升。2016年公司ROE、销售毛利率、销售净利率分别为7.3%、39.5%、16.1%,在煤炭上市公司中分别排名第六、第三、第一,盈利能力突出。

公司现金流充裕。公司每年经营性现金流大幅高于净利润,公司现金流状况良好,特别是2016年经营性现金流达到819亿历史最高。经营性现金流占营业收入比重自2013年以后不断提升,2016年达到45%的历史最高水平,公司现金流非常充裕。

股利支付率稳定在40%,派发高额特别股息。公司采取固定股利支付率政策,2010-2015年保持40%的股利支付率水平。股息收益率按当年分红总额除以当年除息日市值测算,2008-2015年股息收益率在1.0-5.8%区间,均值为3.3%,2016分红政策在正常派息91.49亿元的基础上,额外派发高额特别股息499.23亿元,2016年股利支付率达260%,股息收益率达20.8%。派发特别股息是由于公司资产负债率较低,近几年资本开支规模降低,且预计未来一个时期经营现金流入较好,加大对投资者的回报。伴随公司盈利以及现金流大幅增长,预计公司分红也将不断提升。

深耕煤炭全产业链

煤炭方面,公司煤炭产销量及盈利均位居全国煤企首位。发电方面,公司装机容量与利润总额在所有电力上市公司中位居第二。铁路方面,公司运营全国第二大煤运铁路。港口方面,2016年旗下黄骅港煤炭吞吐量历史上首次超过秦皇岛港,为我国煤运第一大港。航运方面,公司规模位列国内第七名。煤化工方面,公司技术实力在行业处于领军水平。

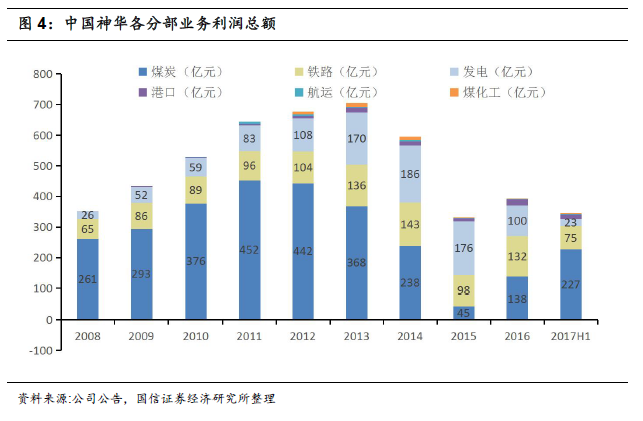

业务分部利润方面,2016 年中国神华煤炭、铁路、发电、港口、航运、煤化工各业务分部利润总额分别为138.1 亿元、132.1 亿元、100.0 亿元、20.4 亿元、1.9 亿元、0.1 亿元(年报仅披露各业务分部利润总额数据,未披露归母净利润数据)。根据历年各业务板块利润总额看,煤炭、铁路、发电是三个盈利最多的

核心业务。国信证券指出,2008年至今,三大业务利润总额占全部利润总额的比例始终保持在94%以上。2016 年以来由于煤价上涨以及运量上升,煤炭和铁路业务利润增加、发电业务由于成本上升利润下降。

中国神华负责煤炭生产的有9家控股子公司、2家分公司,涵盖神东矿区、准格尔矿区、胜利矿区、宝日希勒矿区以及包头矿区五大矿区。煤炭销售主要由神华销售集团有限公司负责。

神华在产矿井总产能为3.52亿吨,在产矿井权益产能为2.98亿吨,下辖共26个主要煤矿。其中负责神东矿区开采的神东集团是神华最大的煤炭生产子公司,神东矿区是国内首个亿吨级现代化大型煤炭生产基地,拥有7个千万吨级矿井,总产能达1.58亿吨。公司矿井主要分布在内蒙古、陕西、山西三大产煤大省,其中内蒙古、陕西比重较高,2015年三个地区公司矿井分别产煤1.83吨、9210万吨和370万吨。

产销量位列上市公司首位。中国神华2016年煤炭产量2.90亿吨,遥遥领先第二名的陕西煤业9204吨以及中煤能源8099吨。除了销售自产煤,公司还会市场采购煤炭进行销售,神华煤炭销量为3.95亿吨,在上市煤企中位列首位。

受益煤价大幅上涨,煤炭盈利将显著提升。该行表示,煤价从2016年初见底反弹,2016年环渤海动力煤均价475元/吨,预计2017年环渤海动力煤均价在600元/吨左右,煤炭业务盈利将大幅提升,2016煤炭业务利润总额为138亿元,2017H1利润总额达227亿元,半年盈利已远超去年全年利润总额。展望未来,煤价需求在经济L型底背景下保持平稳。而供给侧改革持续到2020年,供给将持续受到控制。煤炭企业杠杆率依然很高,预计政策制定者希望高煤价持续较长时间才能有效去杠杆。该行预计未来两年煤价有望维持在目前水平。

国企改革标杆,彰显投资价值

国信证券表示,神华集团与国电集团合并,成为煤炭与电力行业最大企业,地位上升。电力行业CR5 提升6 个百分点至47%。国电集团有1.67

亿吨煤炭需要外购,占中国神华2016 年煤炭产量的57.6%,有助拓展公司煤炭销售。煤电重组后未来煤价将更加稳定,公司盈利波动趋于平稳。神华集团承诺2019

年6 月30 日前向上市公司注入11 项资产。2016 年神华集团煤炭产量、电力装机容量分别为上市公司的1.49、1.48

倍。通过资产注入上市公司实力将不断增强。

因此,该行认为中国神华合理估值27.00 元,首次覆盖给予“买入”评级。预计2017/2018/2019 年每股盈利分别为2.25/2.57/2.85 元,目前股价20.38元,对应动态市盈率分别是9/8/7x。(智通加注:上述目标价为对神华A股而言)

该行还指出,中国神华短期催化剂为四季度煤价超预期上涨有,长期催化剂为国企改革成果以及资产注入逐步兑现。

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,投资者据此操作,风险自担。