三季报披露后,大唐发电A+H股接连迎来“关灯吃面”的行情。

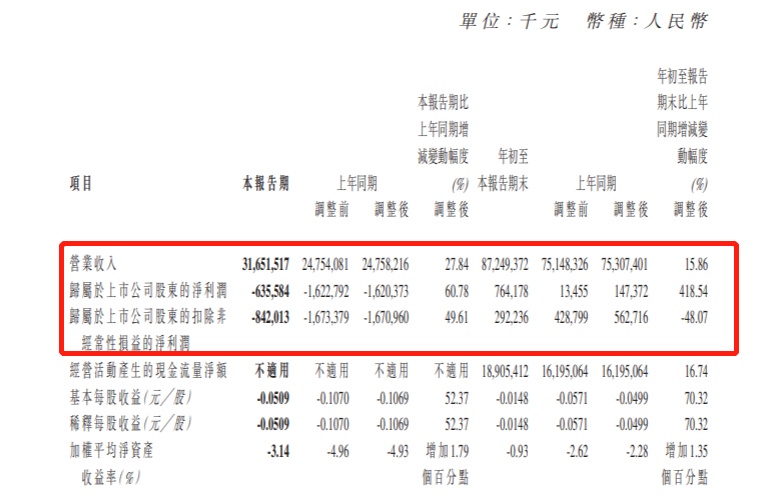

10月26日,大唐发电(00991,601991.SH)披露2022年三季度业绩报告。据财报显示,2022年前三季度,该公司实现营收为872.49亿元,同比增长15.86%;实现归母净利润为7.64亿元,同比增长418.54%。不过,实现扣非归母净利润为2.92亿元,同比下降48.07%。

单季度来看,2022年第三季度,该公司营收316.52亿元,同比增长27.84%;实现归母净利润为-6.36亿元,较2021年同期调整后归母净利润-16.20亿元相比亏损有所收窄;扣非归母净利润为-8.42亿元,亏损相较于去年同期亦有所收窄。

(数据来源:大唐发电财报)

有意思的是,虽然大唐发电三季度的亏损同比有所收窄,但此前市场普遍预期三季度大唐发电将实现盈利,甚至有行业人士根据其二季度大赚18.1亿元的表现预计三季度净利润或可达到20亿元以上。谁曾想,计划赶不上变化,大唐发电三季度的表现的确让不少投资者大跌银镜。

与此同时,业绩不及预期之际,大唐发电A股还在翌日(10月26日)发布减持公告。据公告披露,公司持股5%以上股东天津市津能投资有限公司(“天津津能”)计划自公告披露之日起十五个交易日后的六个月时间内,以集中竞价交易方式拟减持持有的大唐发电股份不超过1.8亿股,减持比例不超过公司总股本的0.97%。在本次减持计划实施前,天津津能持有大唐发电12.86亿股,占总股本6.95%。

至此,在业绩不及预期+减持消息双重冲击之下,大唐发电的股价在二级市场也就hold不住了。

10月26日,大唐发电H股大幅低开,股价收跌近30%,从1.66港元直接跌到1.17港元,梦回年初“315股市暴跌日”的价格。而大唐发电A股走势亦比较惨烈,录得一个跌停板,股价报于3.49元。27日,大唐发电AH股又接连走低。其中大唐发电H股大跌逾12%,两日累跌近40%,而大唐发电A股则又录得一个跌停板,两日跌近20%。

(行情来源:智通财经APP)

火电短期盈利改善逻辑仍无法证伪?

“双碳目标”推动经济社会绿色低碳转型发展,已成为近乎所有人的发展共识。

据一份碳达峰碳中和成果报告指出,2060年全国要实现能源总装机80亿千瓦,清洁能源装机77亿千瓦,占比96%,风电、太阳能发电装机近80%,发电量超70%。煤电装机退出,燃氢机组2亿千瓦,储能规模7.5亿千瓦。从这一目标来看,这也意味着,到2060年,火电要退出历史舞台,而取代它成为发电主力的则是风电、太阳能和氢能发电等清洁能源。

在此背景下,大部分发电公司已开始逐步减少火电装机数量,开始转向火电、水电、风电、光伏并重的业务布局,大唐发电亦不外乎。

据智通财经APP了解到,大唐发电是大唐集团旗下的综合能源平台,是中国最大的独立发电公司之一。公司所属运营企业及在建项目遍及全国19个省区,经营产业以火电、水电、风电、光伏为主的发电业务,同时涉及煤炭、交通、循环经济、售电等领域,已从单一的火力发电企业成长为涉足多个领域、多种产业的综合能源上市公司。

从业务结构来看,公司为火电龙头企业,并且正在快速发展新能源。公司火电机组是最占比最高的发电主体,但近年来新能源装机规模发展迅速。风电和光伏装机容量由2017年底的257万千瓦发展至2022H1的721万千瓦,增加了464万千瓦,装机占比达10.5%;风电和光伏年售电量由2017年底的52亿千瓦时发展至2022H1的70亿千瓦时,增加了18亿千瓦时,售电量占比达6.1%。

(数据来源:国信证券)

虽然,在“双碳目标”的背景下,向诸如风电、太阳能和氢能发电等清洁能源转型是大势所趋,但由于火电具有兜底保供和调峰调频等价值,在新能源本身无法弥补高峰期电力平衡的缺口,火电作为可控电源,中长期来看仍具备一定配套价值。

其中,长江证券认为,展望秋冬季节,随着主汛期逐步结束,水电对电力供给的边际影响将逐步趋弱,而当前中国需求侧夏季与冬季已经呈现出负荷双峰的特点,因此冬季的电力保供压力或将进一步增加,电力供需紧缺的格局在冬季或进一步演绎,而趋紧的供需格局则无论是对于火电公司收入端的电价和电量还是成本端电煤中长协的保供的落实都有一定的促进作用,火电基本面边际改善的逻辑将在下半年持续演绎。

不过,结合大唐发电最近的业绩表现来看,火电短期盈利改善逻辑似乎仍无法证伪。

据智通财经APP了解,大唐发电自2021Q3开始连续亏损,2021Q3、2021Q4、2022Q1分别净亏损16.2亿、92.8亿、4.1亿。2022Q2实现净利润18.1亿,相比2022Q1大幅增长22.2亿,季度盈利能力强势反弹,实现扭亏为盈。

(数据来源:国信证券)

不过,谁曾想,大唐发电季度盈利的“胜利果实”还没焐热,该公司又在Q3录得季度亏损——财报数据披露,2022年Q3,该公司净亏损为6.36亿元,离市场预期的“净利润或超20亿元”相去甚远。

而对于Q3业绩的突然变动,大唐发电表示主要是结算电价上涨缓解燃料成本上涨压力所致。

据悉,虽然目前大唐发电新能源装机不断增长,但由于火电板块仍是公司的主要收入来源,在燃料价格同比大幅上涨的背景下,该公司其他板块收入的增长及电价上升带来的收益不足以覆盖公司燃料成本的增加,导致公司整体业绩承压。

新能源转型进行时,第二增长曲线隐现

据悉,《“十四五”可再生能源发展规划》明确提出,到2025年,我国可再生能源年发电量将达3.3万亿千瓦时,风电和光伏发电量实现翻倍;到2030年,我国风电、光伏发电总装机容量将达12亿千瓦以上,非化石能源消费占比达25%。

鉴于这一发展背景,大唐发电紧转能源转型窗口,新能源业务布局提质增速——据该公司最新规划披露,“十四五”期间,公司计划新增新能源装机容量不低于30GW。

2021年,该公司核准风光项目6.5GW,新能源建设加速推进。具体而言,2021年,公司共85个项目获核准,其中包括6个风电项目和78个光伏项目,核准容量分别为1.86GW和4.59GW;托电、蔚县基地获国家第一批大型风光基地批复,合计3GW。另外,大唐发电还不断优化投产结构,2021年,该公司新投产机组0.77GW,均为新能源机组,其中风电项目0.45GW,光伏项目0.33GW。

与此同时,大唐发电还不断加大在建工程规模投入,据2021年报数据披露,大唐发电新能源重点在建工程预算规模125.06亿元,其中风电占比88%,光伏占比12%。新能源项目2021年共增加金额58.27亿元,占总增加金额71.54%,预计风光装将迎来快速增长。

截至 2022 年上半年,大唐总装机达到 68.99GW,其中煤电累计 装机 47.95GW,燃机累计装机 4.62GW,水电累计装机 9.2GW,传统能 源上半年均无新增装机;风电累计装机 5.16GW,上半年新增 79MW; 光伏累计装机 2.06GW,上半年新增 145.2MW;包括新能源、水电及天 然气等其他清洁能源在内,公司低碳清洁能源装机容量占比达到 30.5%,较 2021 年末提升了 0.23 个百分点。

由此,不难看出,在新能源转型大势所趋之际,随着大唐发电新能源建设不断推进,该公司来自新能源业务的收益也处于不断攀升的状态,或有望成为该公司的“第二增长曲线”。

据国海证券测算,大唐发电计划十四五期间新增新能源装机30GW,假设风电新增10GW,光伏新增20GW,2021年公司新增装机0.77GW,据此推算,2022-2025年公司需年均新增装机7.31GW,其中风电装机每年新增2.39GW,光伏装机每年新增约4.92GW。根据我们测算,2025年公司新能源业务或达225亿元,CAGR4=42.11%。

另据大唐发电的半年报数据披露,2022H,该公司水电、风电、光伏发电量分别同比增长8.8%、7.5%、55.9%。2022H1市场化交易电量比例达85%,平均上网电价同比增加16.9%。2022H1风电和光伏利润总额为15.58亿元,水电利润总额为12.69亿元,分别增长30.7%、19.0%。

而至三季度,该公司的新能源发电量仍处于高速增长的状态:据财报数据披露,受益于装机规模提升,前三季度风电发电量 82.86 亿千瓦时,同比增长15.7%,光伏发电量 19.15 亿千瓦时,同比增长66.1%。

综合上述种种来看,虽然大唐发电的新能源发电正逐步成为公司的“第二增长曲线”,但由于尚未形成一定的规模效应,因此在火电业务受燃料成本上升利润承压之际仍未能担起业绩增长大任。同时,由于火电盈利改善逻辑套用到大唐发电身上短期来看仍无法证伪,从而也就促使其股价蒙上了一层“大跌”阴影。