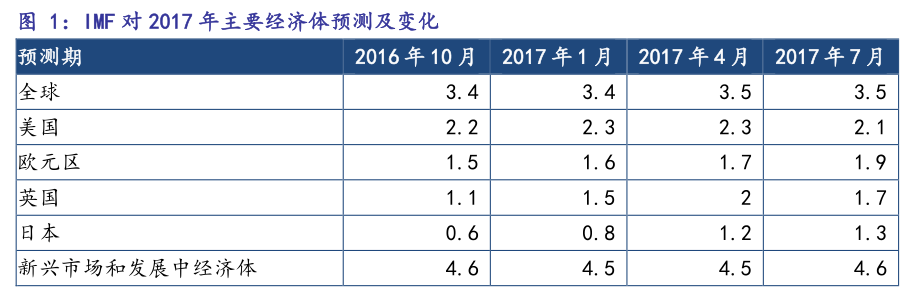

2016年中期以来,市场观测到欧洲经济的超预期复苏,相较之下美国经济似乎偏弱。申万宏源经过逻辑演绎、数据分析和历史回顾,认为美国经济正处在产能投资周期第三浪,未来仍将温和上升,同时当前欧强美弱的格局源于货币政策差异,随着欧洲货币政策即将收紧,差异收敛后半年至一年此格局就会改变。

另外,从全球经济整体来看,申万宏源对短期的增长保持乐观,发达国家复苏强劲,拉动资源品价格上升,进而拉动新兴市场国家同步复苏,形成良性循环。下半年可以见到更大范围的经济扩张,增长还将加速。美联储在年内还有一次加息,但不足以影响复苏的趋势,缩表行为导致美国长债收益率仍有上行压力。

当前经济处于产能周期加速上冲段

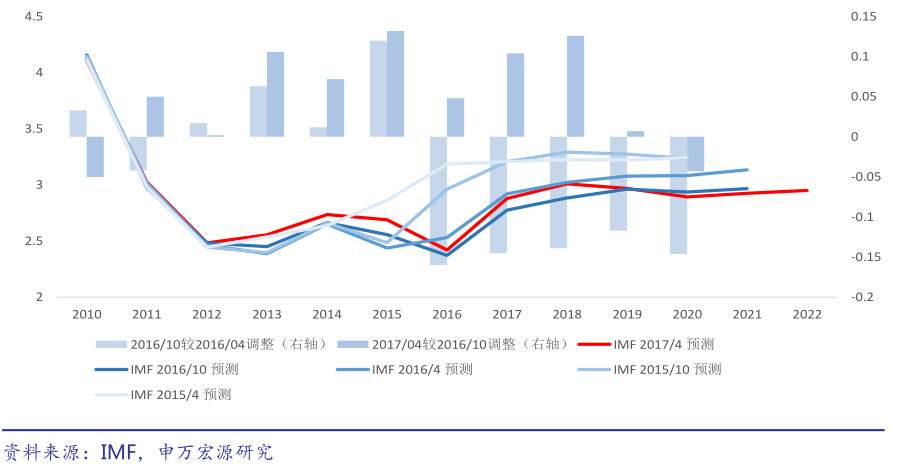

2017年上半年,美国、欧元区、英国、日本和资源型新兴市场国家继续观测到全面性的经济复苏,全球经济仍延续了增长的脚步。在2016年3月申万宏源曾指出三点原因导致经济增速低迷:1、通缩预期阻碍发达国家资本支出;2、金砖国家闲置产能有待去化;3、逆全球化与狭隘主义盛行。目前来看,以上三点问题解决有二,正是近期经济增速加快的根本原因。然而,复苏早已展开,眼前并不是刚刚春江水暖,也远不是春寒料峭,实际上早已进入盛夏。

与市场众多观点不同的是,申万宏源认为,全面复苏在2013年便已展开,当前经济正处在产能周期的第三小浪,即加速上冲段。当前美国产能利用率保持相对高位,多国设备投资依然保持上冲,微观企业现金流和盈利状况良好,短期增长无需担忧,上行风险大于下行风险。

美国正处于产能周期的第三小浪

产能投资周期,本文中简称产能周期,是一种经济增长周期性波动的规律,大致9-10年一次。一个典型的产能投资周期包括如下的四个阶段:由于投资存在刚性,当企业观测到需求开始下降时,仍然会被迫进行产能投放,造成更为严重的产能过剩。随后企业主动去杠杆以减少亏损,但在去杠杆的后期,大量企业因为持续亏损而被迫退出市场,从而产生被动去杠杆的现象。当产能出清,需求开始复苏,持续性的盈利好转将使得现有企业进行新一轮的产能投资。这就是一个完整的产能投资周期。

为更好地监测产能投资周期的特征,判断当前所处的周期位置,申万宏源选取美国国内设备投资、私人资本投资、产能利用率作为观察指标。经过逻辑演绎、数据分析和历史回顾,申万宏源的结论如下:

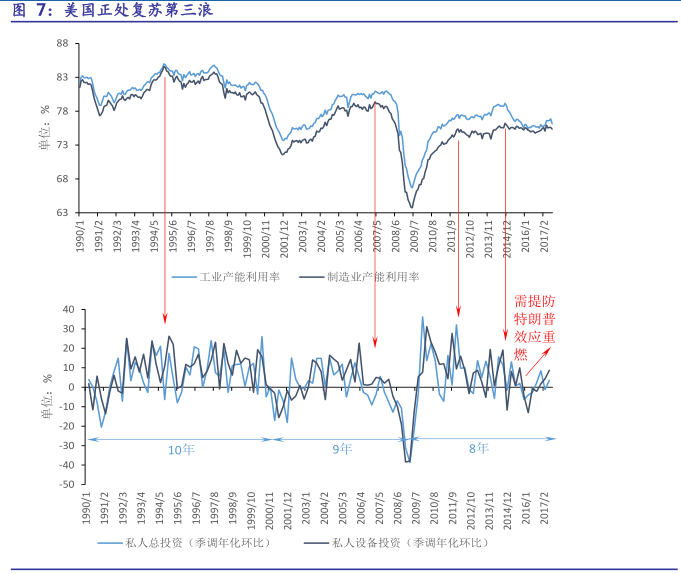

第一,美国的产能投资周期9-10年,分别是1981-1990,1990-2000,2000-2009(倘若正常出清)。在产能投资周期起点会有明显的私人投资数据的回升,在周期的尾部会有指标的下降和底部震荡。

第二,产能利用率往往与私人资本投资同步,从历史来看,美国国内产能利用率在94年12月、06年4月、12年4月、14年11月处于阶段性高位,而设备投资增速也同步见顶。而在91年3月、01年12月、09年6月,产能利用率触及底部,设备投资增速亦同步见底,故研究产能利用率的变化可以印证周期。

第三,当前阶段的产能利用率保持在75%-76%的水平,虽处于相对高位,但并非历史上80%以上的高位区间(1992年至2000年,2004年至2007年),同时考虑到下游需求较强,申万宏源判断当前位置大概率不是产能利用率的底部或者说顶部,产能利用率还有进一步扩张的空间。

第四,基于以上原因,目前的产能投资周期处于复苏第三浪。本轮经济复苏的起点是2009年,第二浪是2013,掀起全面复苏,美国第三季度GDP环比折年率由0.8%大幅扩张至3.1%,随后数季度出现3%以上的增长,同时产能利用率和投资增速向上。进入2017年起来,美国经济继续温和扩张,二季度年化环比增长3.0%,失业率处于历史低位。

第五,为什么中国和美国复苏的起点似乎有偏离,主要原因在于历史上每次出清往往在衰退后2年内逐步完成(1990-1991年的底部震荡、2001-2002的底部震荡)。而金融危机后,以中国“4万亿”为代表的新兴市场大规模的基础设施投资,使得设备投资在底部大幅回升,这种政府剧烈干预实际是延缓了2008-2009年之后的市场出清阶段,真实的市场出清至2012年才结束。

结合对产能周期的分析,申万宏源认为美国目前正处于复苏的第三个小周期,仍有扩张空间。但同时也要关注特朗普效应带来二次上冲,也可能是最后一次上冲。目前来看,1)债务上限的问题得到短暂解决;2)18财年的预算案目前在众议院已经通过,还需参议院讨论和总统通过,这都需要在10月之前完成;3)税改稍有进展,税改框架预计于9月25日当周公布,美国财长努钦表示要在今年年底之前完成税改。若税改完成,将会对美国经济是个大的提振。

欧强美弱的复苏格局

对于2017年上半年的欧强美弱,申万宏源认为短期来自于欧洲货币政策宽松延续。历史来看,美欧你追我赶。一方面:美国往往优先于欧洲开始复苏,货币政策滞后于实体经济,美国优先经历收紧随后欧央行跟上。另一方面:美紧欧松的特殊货币环境,往往对应欧洲追赶最快的阶段,融资成本的差异刺激了欧洲的投资活动,最终随着欧洲货币开始收紧,欧强美弱逐渐见顶。

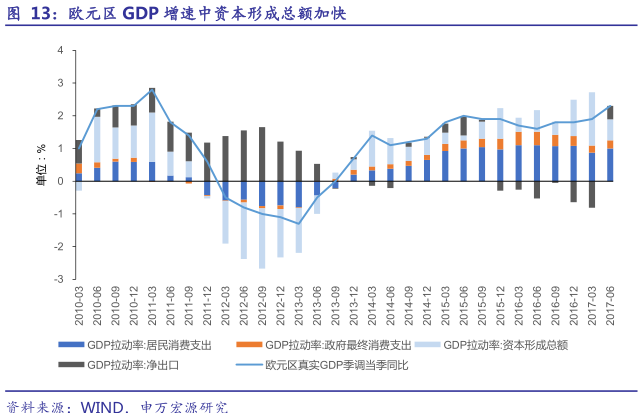

2017年二季度,欧盟和欧元区经济继续回升,按可比价格计算,实际GDP同比分别增长2.2%和2.3%,其中资本形成的增长成为拉动此轮经济上冲的最重要因素。本轮投资拉动的启动点在2013年第三季度,资本形成对GDP的拉动率首次转正为0.18%,随后总体保持向上的态势。2016年第四季度,资本形成拉动率从第三季度的0.4%大幅跳升至1.11%,随后继续加快至2017年第一季度的1.63%。

欧洲近期的变化是一个长期改善的表现,自2013年开始。而发达国家经济往往保持同步,类似的现象申万宏源在美国经济中可以看的更为突出。

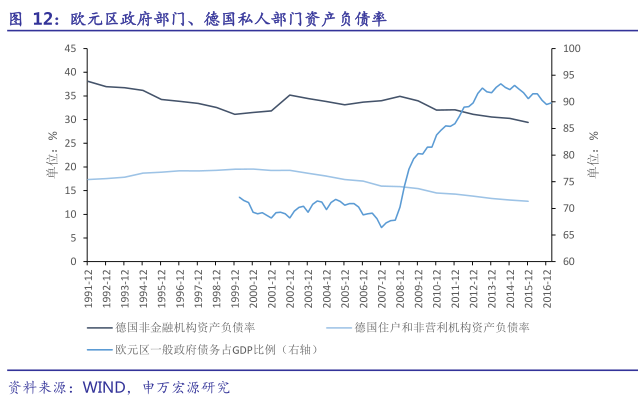

长期来看,支撑欧洲投资加速扩张的逻辑在于欧洲经济各部门资产负债表的显著改善。杠杆的出清体现在政府负债率在2013-2014年见顶之后逐渐下降,也印证了2013年是欧美全面复苏起点的判断。

最明显的是政府负债率,目前已经从最高位的93.4%下降至89.6%,这意味着欧洲各国挽救衰退的强刺激政策逐步退出,市场之手开始自发良性运转。私人部门杠杆中欧元区核心国德国企业部门资产负债率和同期居民部门杠杆率均大约下降1%,为1991年以来最低值。

短期来看,2017年以来经济复苏呈现欧强美弱的格局,很大程度上是美欧货币政策的背离所致,源于货币政策分歧,但收敛已在不远处。

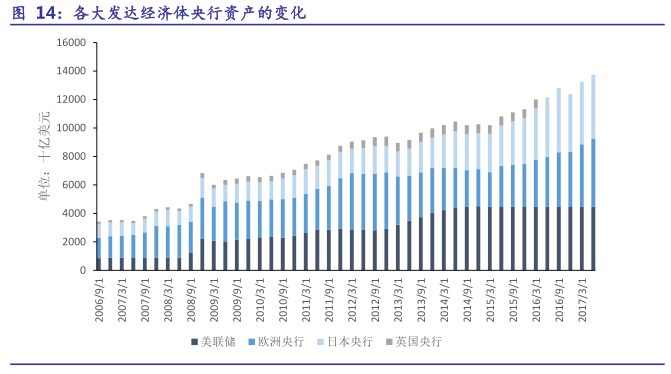

下图可知2014年以来美联储资产负债已经停止扩张,央行资产扩张的主要源自于欧洲央行与日本央行,这是短期来看欧日强于美国的根本原因。2015年12月以来,美国重启加息进程,美元融资成本显著上行,但欧洲仍然保持极其宽松的货币政策,甚至开启负利率时代,这激发了欧洲融资与投资活动,刺激企业和家庭部门的长期资本性开支的动力。

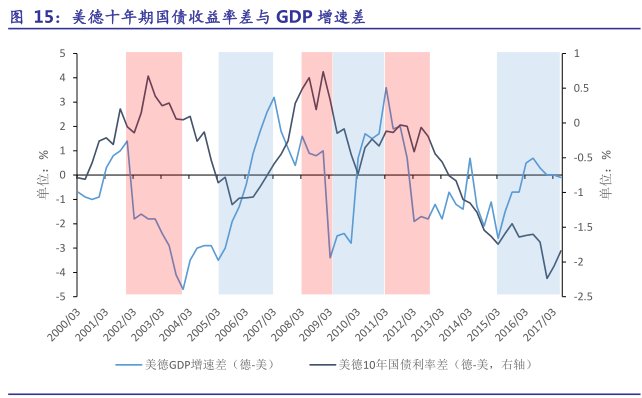

倘若使用德美GDP增速差值来衡量欧美经济的相对强弱,用德美10年期债券利差来反映货币分化,通过比较可以发现明显的历史规律:

第一、每当美欧货币政策分歧较大时,即表现为德美债券收益率差为高点(或低点)之际,此时对应的是德美经济增速差值的快速下降(或快速上升),如2002年12月、2009年3月、2011年12月德美10年期国债利差处于高点,此时德美GDP增速差值快速下降。而2006年3月,2010年6月和当前时点,德美10年债券利差在阶段低点,此时德国经济走势明显强于美国,GDP增速差值快速拉大。

第二,欧美货币政策分化必然会收敛。往往在收敛后的半年至一年内,由于经济运行的惯性,仍会保持欧强美弱格局,随后这种格局会改变。如2006年中期起,德美10年期债券利差开始收敛向上,而直到2007年二季度,德美GDP增速差值才从高位回落;又如2010年6月起,德美10年期利差开始从阶段底部向上,而2011年底,德美GDP增速差值仍然创出20年新高,随后向下收敛。

第三,目前德美十年期国债收益率差已达到-1.8%的水平,欧央行已准备好政策收敛,意味着欧洲宽松政策将近尾声。倘若欧洲央行货币政策开始紧缩,欧元区的借款条件和融资成本占优的情况会发生改变,企业投资回报率惯性上冲后将收窄。

倘若如上述两点所示,货币政策收敛后的半年至一年内,欧强美弱可能会继续保持,甚至两者增速差会拉大,但随后,即货币政策收敛半年到一年后,德美GDP增速差就会收敛,欧强美弱的格局便会结束。2017年2季度,美国真实GDP环比年化增长3.0%,同比增长2.2%,增速快于德国(同比2.1%),申万宏源已经看到了增速差收敛的迹象。

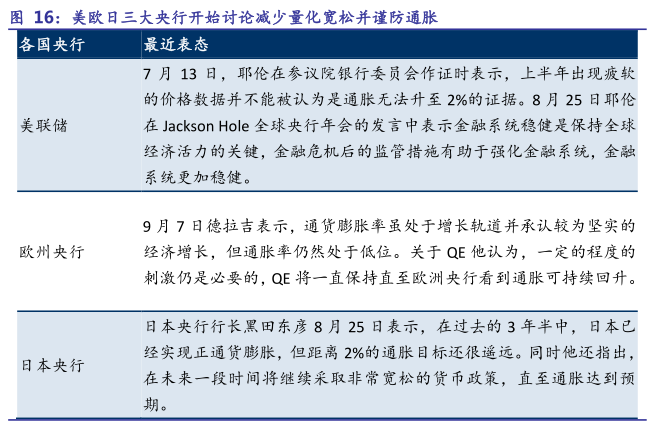

欧洲此轮的货币非常规操作已经到达预期效果,当适时开启货币政策正常化过程。不过,目前欧洲政府部门杠杆率依旧偏高,尤其是在2019年之前,英国脱欧的不确定性仍是对欧洲经济复苏的最大隐患。

风险点在于:1、需提防特朗普效应带来二次上冲,也可能是最后一次上冲;2、英国脱欧冲击与货币收紧仍高悬欧洲头顶。