智通财经APP获悉,申万宏源近日发表研报表示,当前是周期板块获利了结的时间节点。新周期到来之前总会看到些许黑暗,担忧投资者心中对黑暗的恐惧将会持续一至两个季度,直到新一轮经济周期带动的强力修复真正到来。

基建增速回落 涨价潮或难持续

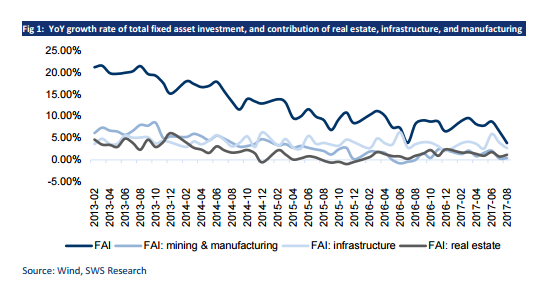

部分机构认为近期披露的八月宏观数据大幅低于预期,该机构发现基础设施建设增速回落可能是主要原因,而地产、制造业和采掘业虽然企稳,但是依然疲弱。同时,就工业企业投资来看,抛开基数效应,供需双方都表现出一定程度的疲软(制造业投资和固定资产总投资)。

申万宏源对未来的部分宏观数据有一定的忧虑,因为基数效应和基建将对今年的投资增速带来持续的负面效应。

通过和部分机构投资者的沟通,供给侧改革和环保限产带动的涨价潮是这一轮周期股上涨的主要驱动力,因为价格上涨可能同时意味着上游企业利润扩张和需求超预期。但是,实际上,价格继续上涨则意味着环保压力的进一步加强。

根据分析,2017 以来工业品价格和制造业投资呈负相关关系,一方面原因是上游限产对价格的支撑和抬升,另一方面原因是原材料价格上升对中下游产业带来成本端的压力。对于未来,有两种可能性:涨价结束,或者涨价持续,投资需求持续减弱,导致涨价结束。任何一种情况下,涨价潮都很难长期维持。

新周期逻辑需重新梳理 2018Q2 之前难言上行

申万宏源在五月、六月和九月的月度报告中详细梳理了修复的逻辑,提出产能出清、供给短缺、和工业投资需求是复苏的主要驱动力,然而市场认为供给侧改革的持续深化驱动的涨价才是复苏的驱动力,而这一驱动力最终会导致供需两弱,复苏无从谈及。因此认为,市场需要花时间去意识到所认定的修复的逻辑实际上自相矛盾,重新构建逻辑梳理清楚新周期的逻辑。

该机构九月报告提出的累计折旧固定资产模型表明,新周期启动自 2018 年二季度,因为 2017 年三季度的利用率出现回升(利用率领先投资三个季度),而 2018 年二季度之前投资增速很难出现明显的趋势性上行(或许还会有小幅的下行压力),可能对市场情绪带来较大影响。

建议投资者对周期股获利了结,同时也降低该机构的组合中对周期股的敞口。申万宏源下调中国重汽(03808)8 个点的权重、玖龙纸业(02689)6 个点的权重、安徽海螺水泥(00914)1 个点的权重,同时新纳入石药集团(01093)和永达汽车 (03669),分别赋予3 个点和4 个点的权重,另外增加新奥能源(02688)4 个点的权重,增加华能新能源(00958)4 个点的权重。