板块腰斩,个股跌出翔,今年是港股汽车经销商板块最为难过的一年,作为行业龙头,中升控股(00881)以持续回购及增持作出表率。

智通财经APP了解到,5月份以来中升控股累计回购次数达22次,回购数量911.85万股,回购金额2.92亿港元,平均回购价格32港元。除了回购外,公司控股股东也在持续增持公司股份,按公告在9月增持了5次,累计增持额超过9000万港元,平均增持价格每股33.35港元,然而股价却没有企稳的迹象。

其实汽车消费结构变化引起汽车经销商经营逻辑的变化,行业非常明显的趋势是新能源车正加速替代燃油车,而豪华及超豪华车虽然有部分正在新能源化,但大部分是燃油车,但消费升级趋势仍是不变的,豪华新能源车渗透率持续提升。豪华车经销商也在调整业务策略,以适应新汽车消费时代。

而在调整过程中,大部分投资者更多选择观望,实际上,在今年上半年,港股汽车经销商业绩基本是下滑的,中升控股录得自上市以来收入及净利润双下滑。短期而言,板块缺乏估值驱动因素,但从中长期看,行业龙头是业务结构转变的先行者,也将是“右侧”机会投资者首选标的。

静待“右侧”时机,龙头需具长期可期

港股市场越来越难赚钱了,右侧机会主义者等待周期可能很长。今年恒生指数跌幅超过30%,当杀估值成为常态的时候,涨幅较大且处于高位的股成为跌幅最大的重灾区,即便是龙头也在所难免。观望资金越来越多,场内玩的资金则是越来越少,杀跌行情难以扭转,不少公司开启了回购,从智通财经APP官网回购栏目了解到,每天回购的公司平均超过40家,回购额较大的大部分是具有资金实力的行业龙头。

杀跌行情下,板块个股无一幸免下跌,中升控股今年跌了43.5%,在经销商板块中跌幅并不算最大的,如美东汽车,属于高位股,跌幅超过70%。但相比于同行而言,中升控股账上现金更为充裕,截至2022年6月现金等价物有111.47亿元,可动用回购的钱比较多,是回购最活跃的个股。

“右侧”机会投资者比较有注重的一点是长期可期,而龙头的风险值相对其他同行要小很多,以中升控股来说,近10年间收入增长了2.5倍,净利润增长了10倍,股利增长了9.63倍,这三个指标均远高于同行,这也是使得该公司走了10年牛市,今年上半年,生意都不好,但该公司业绩仅单位数下滑,利润率保持较稳定。

中升控股核心收入来源于新车销售及售后服务,新车中有中高端及豪华品牌,后者销量占比超过50%,是业绩大头,核心品牌如奔驰及雷克萨斯等。新车毛利率较低,往年在3-5%之间,上半年有所下降,售后毛利率在40-50%,在利润中贡献要大于收入,今年仍保持上升态势。该公司业务结构较稳,长期增长强劲,目前主要问题是在新车销售端随着消费结构调整产品结构。

在新车结构上,该公司主要发展优势豪华车及新能源车,同时扩大二手车规模,核心主策略还是要加大奔驰及雷克萨斯等优势豪华车的门店布置,在新能源布局缓慢,目前在小鹏品牌上做尝试,在模式上预计仍需要一段时间探索。此外,今年上半年二手车销量及业绩均达到中等双位数的增长,不过目前贡献仍较低。在今年8月,该公司公告在全国范围内布局二手车中心(UCC)。目前,西南、华东、华南等八个UCC已投入运营,预计在Q3及Q4带来可观业绩。

因为新车在收入中占有绝对比重,中升控股在产品结构及发展逻辑实质上并没有变化,但如上文所言,豪华车大部分是燃油车,虽然新能源有一定的渗透,但基本忽略不计。投资者担心燃油车的消费抑制从中低端车转向高端及豪华车,从而可能导致该公司的投资逻辑生变,使得资金纷纷退场。

进入击球区,“中升”估值存修复空间

不过这种担心显然是多余的,因为不同的价格带市场针对的目标群体不同,虽然高端新能源车对低配版的豪华车有一定的替代,但很难撼动中高配的车型,一方面选择新能源化更多的是科技型消费者,追求智能,在20-40万区间足以满足;另一方面豪华车价位高,属于小众市场,高净值客户对品牌需求更高。

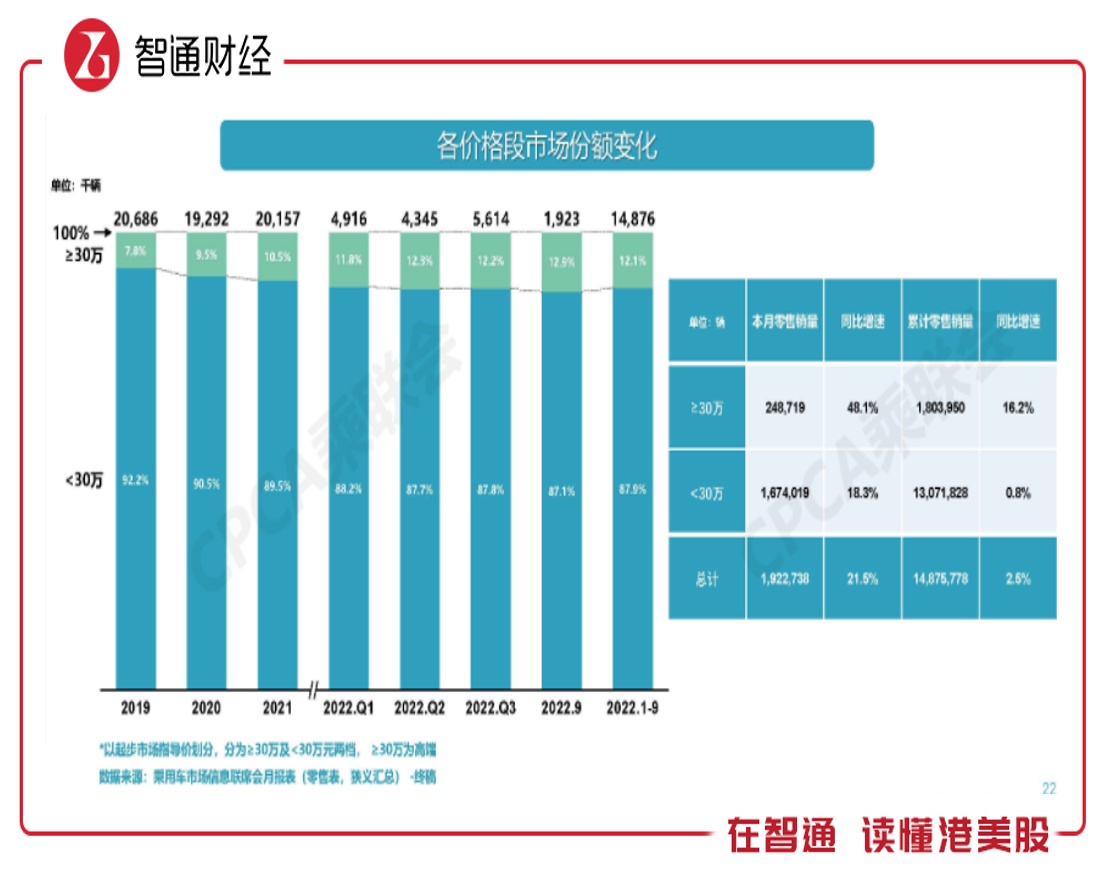

智通财经APP了解到,其实豪华车上半年销量主要受4-5月份的上海疫情影响,6月份就开始回暖了,且在购置税减半下,8月份开始持续放量,根据乘联会9月份的销量数据,豪华车当月零售销量增长47.4%,远高于自主及合资品牌,渗透率提升至14.8%,创下新高。此外,消费升级明显,高于30万的车型零售当月销量增长48.1%,首三季增长16.2%,市场份额提升至12.1%。

中升控股是豪华车经销商龙头,将是行业恢复增长最大的受益者,数据显示,该公司8月新车销量同比增长超30%,其中核心品牌奔驰销量增长超80%,雷克萨斯及宝马均实现同比增长。9月行业增长要好于8月,预计该公司销量增幅继续扩大。从目前获得的数据看,该公司Q3业绩增长预期还是比较明朗的。

值得一提的是,购置税减半政策也使得折扣有更灵活的空间,在主流豪华品牌中,8月奥迪、宝马折扣率有轻微上升,奔驰折扣率小幅下降,9月奥迪、宝马、奔驰折扣力度趋于平稳,该公司核心品牌预计利润率保持稳定。Q4是年底闯关,但同时也是销售旺季,预计将有更多的优惠力度,该公司利润率可能会有一定影响。

售后服务是依赖于新车服务的,因此新车卖的好,售后服务业绩也会亦步亦趋,不过售后服务是现金牛业务,利润率高,且基本很少有应收款,在不动用货币现金下,可为公司扩张二手车及新能源车带来运营性资金保障。二手车的预期在于新开张的UCC,新能源车布局需要时间观察。

中升控股的二手车业务业绩并未归类于分录业务,而是列入其他收入项,其他收入占比净利润超过40%,其中核心为二手车的交易佣金。二手车业务的期望主要在于列入收入分录,以彰显公司的重视程度,从政策上看,国家加大支持力度,从需求看,在消费者增购及换购需求潮流持续带动销量高增。

从盈利端看,该公司历年保持稳定,主要是收入结构没啥变化,毛利率波动非常小,各项费用也非常稳定,行政费用率在1.5%左右,销售费用率在4%左右,净利率常年在3-4%区间。净利率很低,主要是经销性质,但权益回报率并不低,上半年为8.17%,年化回报率达16.34%,预计Q3及Q4在销量增长带动下将有一定提升。

综合看来,中升控股是非常不错的投资标的,不仅因为其是行业龙头,而且在业绩预期上确定性也很高,下半年预计将业绩拉回增长通道。今年该公司回调较深,目前PE(TTM)仅为8倍,估值底部明显,已进入击球区,持续回购+增持,叠加各大投行看好,估值和业绩背离预计不会太久,估值存在较大修正空间。