煤炭价格的高位,造就了“黑金”神话,富裕了一大批的煤炭企业,下游火电企业却苦不堪言,前三季度巨亏大几十亿的大把,华能国际电力股份(00902,600011.SH)便是如此。

成本下降发电量增加,华能国际Q3亏损收窄

智通财经APP了解到,10月25日,华能国际电力股份发布2022年前三季度业绩报告。报告显示,2022年前三季度公司实现收入1839.53亿元,同比增长27%;归母净利润亏损39.4亿元,扣非归母净利润亏损50.6亿元,同比下降1165%。导致公司前三季度大幅亏损的主要原因为煤炭维持高位所致。三季度以来,由于燃煤成本下降以及电量增长,Q3公司亏损幅度有所收窄。2022Q3公司实现收入670.84亿元,同比增长34%;扣非归母净利润亏损12.3亿元,去年同期为亏损35.6亿元。

尽管华能国际亏损有所收窄,但低于瑞信的预期,认为公司燃料成本控制较预期恶化,全年将取得亏损,将其评级由“跑赢大市”降至“跑输大市”。

受业绩持续亏损以及被下调评级的影响,华能国际电力股价大幅下跌,截至10月27日收盘,公司股价大跌8.91%,收3.27港元/股。

(行情来源:智通财经)

从发电量来看,2022年前三季度,公司上网电量3201亿千瓦时,同比下降1.15%。其中,煤电2755亿千瓦时,同比下降3.32%;燃机193亿千瓦时,同比下降5.42%;风电196亿千瓦时,同比增长32.7%;光伏45.4亿千瓦时,同比增长74.43%;水电7.5亿千瓦时,同比增长0.63%;生物质4.9亿千瓦时,同比增长12.22%。

单季度来看,2022Q3公司上网电量1236亿千瓦时,同比增长6.9%。其中,煤机受高温天气影响,实现上网电量1081亿千瓦时,同比增长5.0%;燃机、风电及光伏上网电量74亿千瓦时、58.5亿千瓦时和18亿千瓦时,分别同比6.6%、37.9%和82.2%。

火电灵活性改造平滑火电业务业绩波动

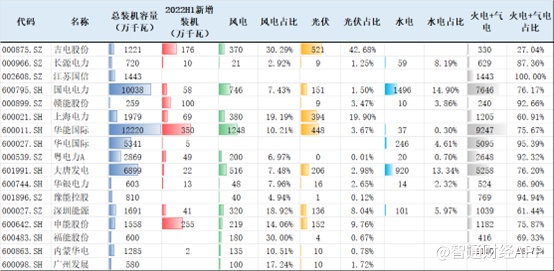

作为五大发电集团之一,华能国际装机量全国第一,截至2021年末,公司拥有可控发电装机容量11869.5万千瓦,权益发电装机容量10387.5万千瓦,其中燃煤装机9211.83万千瓦,包括16台已投产的世界最先进的百万千瓦等级的超超临界机组和国内首次采用的超超临界二次再热燃煤发电机组,发电技术及装机规模全球领先。目前华能国际已经形成了火电为主新能源装机为辅的局面。

先看火电,在双碳目标下,很多人认为火电的历史使命已经完成,实则不然。长期以来,我国电源结构以火力发电为主,2010年前基本保持在80-90%,2010年起随着新能源装机量不断增长,火电发电量占比逐步下降,2020年煤电装机占比首次低于50%,2021年煤电装机占比首次低于非化石能源装机占比。虽然以煤电为代表的火电的发电量及装机量占比均不断下降,但仍远超其他电源,依旧构成我国电力行业主体。

此次二十大报告也指出:立足我国能源资源禀赋,坚持先立后破。我国资源禀赋以富煤贫油少气著称,目前我国约24亿千瓦电力装机,其中约12亿千瓦是火电。此处先立便是立足以煤炭、煤电为基础能源供给,通过火电灵活性改造,建立完整的新能源消纳体系。后破便是最终实现新能源的替代。2021年底的中央经济会议中提出:传统能源逐步退出要建立在新能源安全可靠的替代基础上,要立足以煤为主的基本国情,推动煤炭与新能源的优化组合。并在会议中提出指出“十四五”期间应完成煤电机组灵活性改造2亿千瓦,增加系统调节能力3000-4000万千瓦。

而火电灵活性改造,除了解决我国新能源消纳问题以外,也为火电厂提供了新的收入来源。火电厂经过灵活性改造,可以降低机组的最小出力负荷。在新能源发电量较高时,通过减少火电并网,完成对新能源的消纳,同时火电企业也可以赚取辅助服务补偿。

今年以来,火电灵活性改造相关政策频出,辅助服务补偿机制逐步完善。6月24日,南方电网发布《南方区域电力辅助服务管理实施细则》,8月2日,内蒙古发布《内蒙古自治区火电灵活性改造消纳新能源实施细则(2022年版)》,9月2日,国务院发布《关于支持山东深化新旧动能转换推动绿色低碳高质量发展的意见》。甘肃,山西,河南也陆续推出灵活性改造相关文件。火电企业通过灵活性改造赚取的辅助服务补偿也将进一步增加。

与此同时,容量电价也在积极推进。近期市场传闻称,西北地区将出台容量电价政策,价格为50元/KW/年。容量电价相当于对储能的租金,这也为火电企业提供了稳定的收入来源,进一步提高了火电企业的业绩稳定性。

火电企业的收入来源更加多元化,也使得火电企业业绩更加稳定,估值也会因为业绩波动性修复而得到提升。

“十四五”绿电规划80GW,综合能源运营商利润率更高

对于火电+绿电的综合电力运营商来说,火电灵活性改造相当于给自己的绿电项目配置储能,根据国泰君安证券的研究,煤电灵活性改造的成本优势明显。这也意味着以华能国际为代表的火电+绿电的综合电力运营商成本优势更加明显,未来绿电部分的利润率也会更高。

就华能自身而言,以2021年发电量情况测算,在其主动开展新能源发电业务的省份(以公司新能源发电市占率超过1%的省份为主动开展新能源运营业务的省份),火电市场占有率较高,新能源发电的市占率也往往处于较高水平。在华能国际火电市场占有率最高的省份海南,其新能源发电市占率亦为最高。

再看新能源发电方面,据全球能源互联网发展合作组织(GEIDCO)预测,2025年我国新能源装机1095GW(其中风电536GW、光伏559GW),新能源装机渗透率37.1%,较2020年提升12.8ppts。

2021年12月,国资委《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》提出:到2025年中央企业可再生能源发电装机比重达到50%以上。2020年华能集团可再生能源装机占比约31%,计划“十四五”新增新能源装机80GW以上。

为保障新能源装机快速增长,2022年公司风电、光伏计划资本开支合计达312.58亿元,较2021年实际资本开支提升14.2%。2022前三季度,公司风电、光伏累计新增装机 215万千瓦、142万千瓦,合计357万千瓦。

从地理位置来看,华能国际的新能源机组广泛分布于全国25个省、自治区和直辖市,其中风电装机分布于19个省市,2021年发电量排名前5位的分别是江苏、河南、甘肃、山东、黑龙江,占公司风电总发电量的63.04%,上述区域用电需求旺盛,多为特高压电网受端,因此风光发电利用率高。

新能源装机量的提升,能进一步平滑公司因煤炭价格上行导致的业绩承压。

综合来看,由于煤炭价格的高位,华能国际业绩受损明显,不过若煤炭价格下行,公司业绩将有望得到改善。煤炭价格方面,2月24日,发改委发布《关于进一步完善煤炭市场价格形成机制的通知》,根据《价格法》等相关法律法规规定,现就进一步完善煤炭市场价格形成机制,促进秦皇岛港下水煤(5500千卡)中长期交易价格在合理区间570~770元/吨(含税)。国家政策大力推动煤炭保供调价,“3个100%”政策落地,煤炭新长协换改签完成,公司的煤炭燃料成本压力将有所缓解。

不过据中电联数据显示,10月中旬秦皇岛5500大卡动力煤成交价1542元/吨,较6月底上升23%,因此煤炭价格要大幅下跌恐怕难以实现,而目前的煤炭价格已经比去年高位的2542元/吨仍又较大的改善,从这角度来说,公司火电成本有望得到缓解。另外前三季度华能国际平均上网电价507.0元/兆瓦时,同比增长21.3%,较2022H1增长1.3元/兆瓦时,可见公司上网电价已经开始上涨,有望对冲燃料成本压力。