从港股市场中十倍牛股频出的“香饽饽”到大幅杀跌步入下行通道,港股海运板块在2022年的表现很难令投资者们感到满意。即便三季度向来是全球集运市场传统旺季,但由今年7-9月来看,全球集运市场并未如期上涨,而是持续承压下跌。

然而,这似乎并不能阻挡海运企业冲击资本市场的热情。近期,乐舱物流股份有限公司向港交所主板递交了上市申请,中信证券和农银国际为联席保荐人。

民营跨境海运物流服务商

智通财经APP了解到,乐舱物流是一家中国民营跨境海运物流服务提供商,凭借一体化的服务能力、灵活的业务模式、以及高效的互联网服务系统,为客户提供优质高效的现代化跨境物流解决方案。公司立足于跨境物流服务,辅之以船舶出租服务。

该公司成立于2004年,早在成立初期便于中国重点口岸布局,设立分支机构开展跨境物流服务业务,并从货物代理服务提供商成长为一体化跨境物流服务提供商。从收入的角度来看,按2021年收入计,该公司是中国第五大民营跨境海运物流服务提供商,并且是前五大中唯一提供自营跨境海运服务的。以2019年至2021年收入增长率计,公司也是中国成长最为迅速的一体化跨境物流服务提供商之一。

财务数据显示,2019-2021年,乐舱物流的收入由5.63亿元(人民币,单位下同)迅速攀升至41.95亿元,年复合增长率为173.0%,可谓呈现大幅攀升的趋势。此外,公司的半年度收入由2021上半年的约9.37亿元增长至2022上半年的26.85亿元,同比增速达到186.6%。

在收入倍速增长之时,公司的利润端亦表现出色,2019-2021年,公司实现由1190.5万元至2021年的3.87亿元的跃升。以半年期来看,2021上半年的期内利润由5802.8万元增长至2022上半年的约2.82亿元,也能侧面印证近年海运需求激增带来的时代红利。

据了解,公司通过积累运输相关资源,拥有强大的运营能力,以确保通过第三方提供的跨境物流服务稳定可靠。公司与国内外的第三方供应商建立了长期稳定的合作关系,以提供物流服务,包括海运、货代、陆运、仓储、报关及投保。从收入结构来看,不难看到公司的业务与多数海运公司无异,均是以跨境物流服务为主,船舶出租服务为辅,其中主营业务跨境物流服务历年为总收入贡献多达九成以上。

值得注意的是,公司提高盈利的能力部分取决于其管理成本的能力。期内,公司的销售成本主要包括海运费、船舶租赁成本、港口费、集装箱成本及燃油成本,2019-2021年及2022上半年,上述费用分别占公司销售成本的85.1%、89.4%、94.0%及92.6%。

在运力方面,2022年6月,乐昌物流签订合同订购两艘运力皆为14,700TEU的超大型集装箱船舶。此外,2021年乐舱物流通过全资附属子公司博亚国际海运推出中国与美国之间的自营跨境海运服务。截至2021年底和2022年上半年,乐仓物流通过自营跨境海运运输的货物为68,244TEU和67,212TEU,分别占全部服务量的17.9%和33.5%。

目前,公司服务网络覆盖北美、拉丁美洲、欧洲、澳大利亚、东亚及东南亚的主要目的地。跨境海运作为重要环节,由公司自己运营或第三方船运公司提供,主要连接中国和美国、加拿大、墨西哥、荷兰、澳大利亚、日本、越南及印度尼西亚等海外国家。未来,公司将深化全球化业务布局:在中国,公司计划进一步深化在重点口岸城市和电商兴盛的内陆城市的根基;在海外,将继续拓展包括北美洲、拉丁美洲、欧洲、澳大利亚、东南亚等关键目标发展市场。

乐舱物流表示,本次融资将主要用于未来两年内建立物流设施并扩大全球网络,包括仓库、集装箱堆场及购买拖车,以提升一体化跨境物流服务,尤其是针对跨境电商的客户。

随海运周期共振,业绩或存放缓可能

近年以来,跨境海运服务因相对便捷经济,在跨境商品流动方面担当关键角色。过去数年,全球跨境海运市场稳定增长。全球零售及电子商务市场暴涨预期将带动出口量及跨境运输需求,从而刺激对该行业的巨大需求。

不难看出,乐舱物流所处的航运业是强周期行业,行业景气度与宏观经济高度相关。而该公司近年的强劲业绩主要归功于集装箱市场的高景气度,和国际运价的走高,“简单粗暴”地增厚了公司的盈利能力。

然而,结合行业最新的经营数据来看,国际运价继续走高的基础或难以为继,这或许也将成为公司选择在此刻冲击资本市场的重要因素。

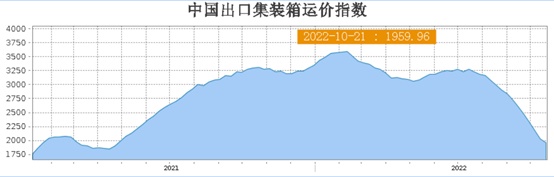

自今年二季度开始,由于全球经济衰退预期不断加剧且船舶周转效率不断提升,运力已经出现供过于求的行情,市场运价不断回落。根据上海航运交易所数据,中国出口集装箱运价指数(CCFI)自今年7月下旬以来一路走低,10月21日下挫至1959.96点,当前已较7月15日下跌了四成。

另外,根据XSI-C最新集装箱运价指数显示,10月17日远东→欧洲航线录得$5059/FEU,较昨日下降$249/FEU,日跌幅4.69%,周环比下降7.5%;远东→美西航线录得$2251/FEU,较昨日下降$183/FEU,日跌幅7.52%,周环比下降13.69%,全球范围内运价大幅下跌已成大概率事件。

与此同时,Alphaliner数据显示,10月20日全球共有6473艘集装箱船舶,合计26113696TEU。其中,亚欧、跨太平洋、跨大西洋三大主干航线的舱位供给分别达到440125、601858、168683TEU,运力规模仍然处于高位。

站在当下时点,就需求侧来看,美国通胀数据继续爆表,零售商库存处于高位,对进口需求形成压制;欧洲能源危机偏紧对生产带来一定影响,且需求整体转弱。综合供需两端来看,集运周期下行趋势已成,目前或正处于低谷的开端,后续运价恐将继续向下寻底。

对此,乐舱物流亦在招股书中提示,由于跨境物流行业的周期性变化可能令运输需求、订到交付,货币汇兑等因素产生变化从而对公司业务及经营产生重大不利影响。此外,全球经济形势的不确定性、新冠疫情等意外冲击及国际海运市场激烈的竞争也将影响公司业务发展,公司在过去三年中的高速增长可能无法确保在未来继续维持。