内房股又给投资者送上一份厚礼!

9月18日,整个内房板块依然气势如虹,涨幅高过天际,股价勇攀新高。在涨幅高低的“群雄逐鹿”中,此前较少在内房股龙虎榜前矛露面的远洋集团(03377)倒是成了实力派竞争者之一。

当日,远洋集团高开高走,盘中一度涨逾10%,截止收盘时股价报5.77港元,涨8.26%,成交金额创下近期高点,为4.21亿港元。

其实,近期把远洋集团股价拉上新高度是在8月24日这天,当日收盘价报4.533港元,大涨16.44%,成交额也大增至2.91亿港元。此后多个交易日,该股向上势头不减。

根据交易宝的数据显示,在9月18日的前5天和前3天,主力资金分别净流出882万港元和1615万港元。而在9月18日当天,主力和散户资金“意见”一致,都是净流入,其中主力净流入2005万港元。

远洋集团获得了资金的再一次进场。

公司治理结构步入正轨

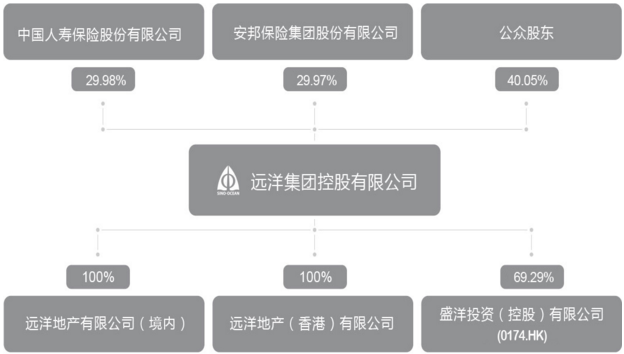

和其他内房股不同的是,远洋集团的两大主要股东均为险资。

根据公司官网资料显示,截至2017年6月30日,远洋集团已发行总股本约为75亿股。公司第一大股东中国人寿保险股份有限公司(简称“中国人寿”)持股29.98%,安邦保险集团股份有限公司(简称“安邦集团”)持股29.97%,均逼近险资持股不能超过30%的红线。

远洋集团成立于1993年,在公司发展的这20多年间,伴随公司业务规模不断扩大的是,股东的几次重大变更。

据了解,2009年10月,《保险法》修订,保险资金可有条件投资不动产。就在当年12月27日,中国人寿斥资58.19亿港元,认购远洋集团发行的9.34亿股新股,持股16.57%,成为第二大股东。此后,中国人寿多次增持公司股份,由财务投资转为战略投资,长期稳坐远洋集团第一大股东之位。

另一方面,在2015年12月7日,远洋集团披露,其二股东南丰集团以77.84亿港元转让20.5%股权予以安邦集团,彼时完成股权交易后,安邦集团成为远洋集团第二大股东,共持股20.5%。此后,安邦集团也通过增持等动作进一步增加持股比例。

险资入主公司,彰显远洋集团的长期投资价值。另外,在经过前期的股东变更之后,根据管理层在今年8月中期业绩会上的介绍,保险公司的投资,按照国家政策属于财务投资。目前来看,公司的治理结构,经过一段时间的打造和维护,已经比较完善。

业绩触底反弹

如今远洋集团股东结构比较稳定,那么公司业绩发展如何?

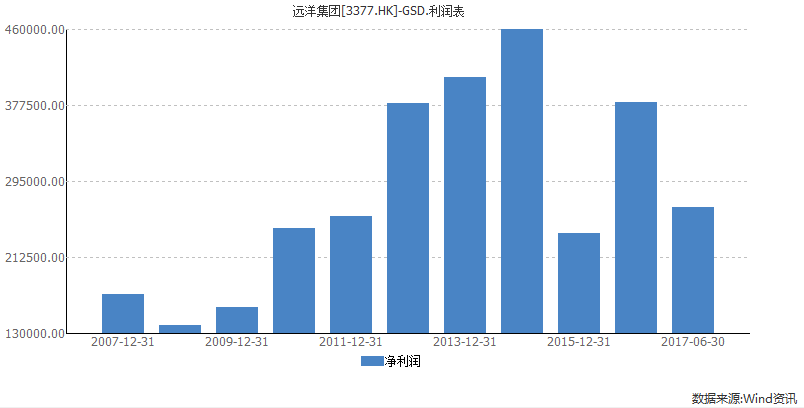

根据wind的数据显示,远洋集团的净利润曾经一路爬坡至最高点——2014年的45.97亿人民币。随后在2015年下滑至近期的谷底23.84亿人民币,从2016年开始回升。

根据远洋集团2017年中期业绩来看,这种回升的势头仍在继续。从销售额贡献来看,经过该集团前几年的业务布局,现在各个区域的销售贡献搭配比较均衡,这可以减轻个别市场波动的风险。

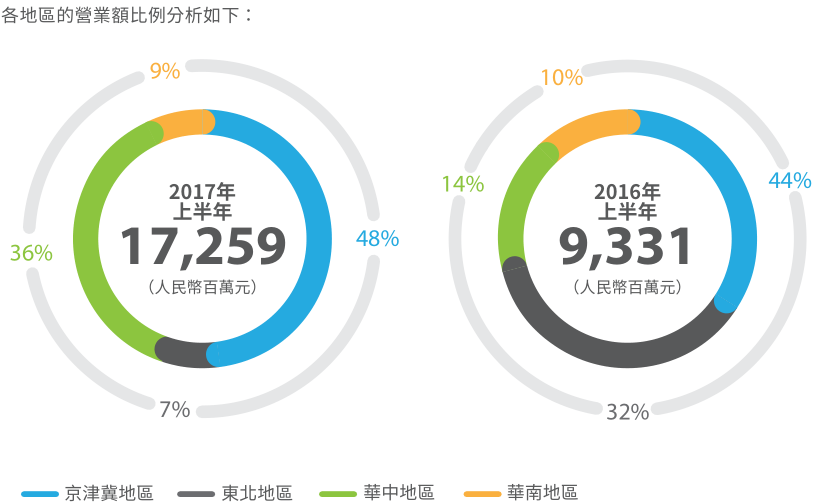

受益于上半年交付项目大幅上升,2017年中期,远洋集团的营业额为172.59亿元人民币,同比大幅增加85%。从各业务对营业总额的贡献占比来看,物业开发业务依然保持着最大的贡献,占比为88%。另外,北京作为该集团的总部在2017年上半年贡献了该集团营业总额约38%。来自其他一线及二线城市的贡献维持稳定。上半年,天津、大连、杭州及武汉的总营业额占比约为42%。

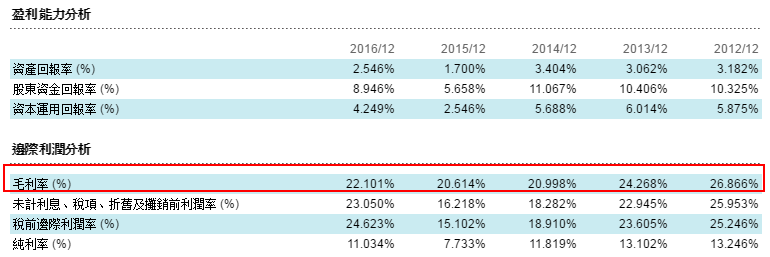

智通财经APP注意到,2012年时,远洋集团的毛利率高约26.87%,不过此后下滑至2015年的最低点至20.61%。2016年毛利率有所回升。

今年上半年,远洋集团的毛利率为22%,低于去年同期的24%。公司管理层解释,这主要是因为2015年销售的项目入账,而当时市场比较严峻,加上很多项目都在首次进入的城市,所以毛利率偏低。今年上半年销售的毛利率已经上升至27%,希望未来销售毛利率可以维持25%-30%。

如果远洋集团的毛利率能达到管理层的预期,那其盈利能力处于行业中上水平,相对而言较有竞争力。

应该注意的是,远洋集团的净利润率也较高。数据显示,2017年中期为17%,同比增加1个百分点。

中期业绩方面能为股价作支撑的还有,2017年上半年,该公司拥有人应占溢利为26.68亿元人民币,同比大幅增长84%。不包括一次性项目和投资物业的公平值收益,核心利润上升59%至15.2亿元人民币。

在负债方面,远洋集团的净借贷比率为62%,同比增加18个百分点,不过仍然还是处在较为可控的水平。

总体来看,目前远洋集团的盈利能力正在回升并可持续。

加速拿地进军千亿销售目标

在强劲的销售推动下,远洋集团将2017年的销售目标从原来的600亿元人民币调高至700亿元人民币。数据显示,2017年1-8月,远洋集团的销售额达到408.9亿元,完成调高后目标的58%。

最令人兴奋的是,远洋集团主席李明在今年中期业绩会上还表示,2018年的销售规模有望突破千亿。

根据管理层的介绍,因为远洋集团之前大力增加土地,2018年有1600亿的可销售资源。这也就是说,如果远洋集团能顺利跨入千亿门槛,同时保持较高的盈利水平,那公司未来的利润将十分可观。

智通财经APP注意到,为了支撑规模化发展目标,远洋集团也加快拿地步伐,在“面粉”拼抢大战中,十分尽力。根据中国指数研究院的统计,在2017年1-8月全国房地产企业土地成交权益金额榜单中,远洋集团以权益金额280亿元位列第11名。

根据兴业证券9月1日的研报显示,截止目前,远洋集团已经购入37幅土地,总计1235万平方米,权益面积为488万平方米,获取土地的成本为6609元每平方米。另外,公司总土地储备面积达到4037万平方米,权益面积1993万平方米。公司购地速度明显加快,总土地储备较去年全年增加近一倍。

在同等体量市值房企中,其土地储备较为充裕。根据管理层的介绍,未来远洋集团还会继续新增土地,集中发展潜力好的区域和城市。

回首往昔,远洋集团曾有一段时间错失机遇,发展掉队,如今业绩触底反弹,远洋集团正在努力向上攀升。

当这份上进的表现遇上近期内房股全线疯狂上涨的行情时,远洋集团也在板块的飞扬中更轻松地获得了资金的认可。